1. м„ң лЎ

н•ҙмҡҙмӮ°м—…мқҖ лӢӨлҘё мӮ°м—…м—җм„ң нҢҢмғқлҗҳлҠ” мҲҳмҡ”мҷҖ кіөкёүм—җ мҳҲлҜјн•ҳкІҢ л°ҳмқ‘н•ҳлҠ” мӢңмһҘмқҙлӢӨ. лӢӨм–‘н•ң м„ мў…мқҙ кіөкёүн•ҳлҠ” мҲҳмҶЎ м„ң비мҠӨлҠ” м „ м„ёкі„ кІҪкё° ліҖлҸҷм—җ м·Ём•Ҫн•ң кө¬мЎ°лҘј к°Җм§Ҳ мҲҳл°–м—җ м—ҶлӢӨ. нҷ”л¬јмқҳ нҠ№м„ұм—җ л”°лқј н•ҙмҡҙмӢңмһҘмқҖ кұҙнҷ”л¬јм„ , м»Ён…Ңмқҙл„Ҳм„ , нғұнҒ¬м„ л“ұмқҳ мӢңмһҘмқҙ мЎҙмһ¬н•ҳкі , нҷ”л¬јмҡҙмҶЎкі„м•Ҫм—җ л”°лқј м •кё°м„ мӢңмһҘкіј л¶Җм •кё°м„ мӢңмһҘмқҙ мЎҙмһ¬н•ңлӢӨ. кҙ‘л¬ј, мӣҗмң , м„қнғ„ л“ұ лІҢнҒ¬нҷ”л¬јмқ„ мҡҙмҶЎн•ҳлҠ” л¶Җм •кё°м„ мӢңмһҘмқҖ м„қмң нҷ”н•ҷмӮ°м—…, мІ к°•мӮ°м—…кіј к°ҷмқҖ мӨ‘кіөм—… мӮ°м—…кіј к№ҠмқҖ м—°кҙҖм„ұмқ„ м§ҖлӢҲкі мһҲлӢӨ. нҠ№нһҲ м•ЎмІҙ лІҢнҒ¬лҘј мҡҙмҶЎн•ҳлҠ” мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҖ мӣҗмһҗмһ¬к°Җ мғқмӮ°лҗҳлҠ” м§ҖлҰ¬м Ғ 분нҸ¬м—җ л”°лқј м ңн•ңм Ғмқё мҲҳмҶЎ м„ң비мҠӨлҘј м ңкіөн•ңлӢӨ. н’Қл¶Җн•ң мһҗмӣҗмқ„ ліҙмң н•ң лҜёкөӯмқҖ м…°мқјк°ҖмҠӨ мғқмӮ° кё°мҲ мқ„ л°”нғ•мңјлЎң 2021л…„ мөңлҢҖ мӣҗмң мғқмӮ°көӯмқҙ лҗҳм—Ҳкі , к·ё л’ӨлҘј лҹ¬мӢңм•„мҷҖ OPEC көӯк°Җл“Өмқҙ мһҮкі мһҲлӢӨ. л°ҳл©ҙ лҢҖн•ңлҜјкөӯмқҖ мӨ‘көӯ, мқёлҸ„, лҜёкөӯ лӢӨмқҢмңјлЎң к°ҖмһҘ л§ҺмқҖ мӣҗмң лҘј мҲҳмһ…н•ҳлҠ” көӯк°ҖмқҙлӢӨ.

мқјл¶Җ көӯк°Җм—җ нҺёмһ¬лҗң мһҗмӣҗмқҳ нҠ№м„ұмғҒ лҢҖн•ңлҜјкөӯмқҖ мӣҗмң л°Ҹ м •м ң мӣҗлЈҢ, м„қмң м ңн’Ҳ, LNG л“ұмқҳ м—җл„Ҳм§Җ мҲҳмһ…мқҳмЎҙлҸ„к°Җ 94.3%м—җ мңЎл°•н•ҳкі нҠ№нһҲ мӣҗмң лҠ” м „лҹү н•ҙмғҒмҡҙмҶЎ м„ң비мҠӨм—җ мқҳмЎҙн•ҳм—¬ мҲҳмһ…н•ҳкі мһҲлӢӨ. мқҙлҹ¬н•ң мһҗмӣҗмқҳ м§Җнҳ•н•ҷм Ғ м•Ҫм җм—җлҸ„ л¶Ҳкө¬н•ҳкі лҢҖн•ңлҜјкөӯм—җм„ң мӣҗмң лҘј м •м ңн•ҳм—¬ м ңн’Ҳнҷ”н•ҳлҠ” м„қмң нҷ”н•ҷ мӮ°м—…мқҖ мһҗліёкіј кё°мҲ мқҙ 집м•Ҫлҗң м •м№ҳ мӮ°м—…мқҙлӢӨ. м„қмң нҷ”н•ҷмӮ°м—…мқҖ л°ҳлҸ„мІҙ, мһҗлҸҷм°ЁмҷҖ н•Ёк»ҳ көӯк°Җкё°л°ҳ мӮ°м—…мңјлЎң л°ҳлҸ„мІҙмҷҖ н•Ёк»ҳ көӯк°Җ мЈјмҡ” мҲҳм¶ң н’ҲлӘ© мӨ‘ н•ҳлӮҳмқҙлӢӨ.

көӯк°Җкё°л°ҳмӮ°м—…мңјлЎң м—¬кІЁм§ҖлҠ” м„қмң нҷ”н•ҷмӮ°м—…мқҳ н•өмӢ¬ мӣҗлЈҢмқё мӣҗмң лҘј м „лҹү н•ҙмғҒмҡҙмҶЎмңјлЎң мҲҳмһ…н•ҳлҠ” лҢҖн•ңлҜјкөӯм—җм„ң ліҖлҸҷм„ұмқҙ нҒ° мң мЎ°м„ мӢңмһҘмқҳ мң„кё° нқҗлҰ„мқ„ мӮ¬м „м—җ нҢҢм•…н•ҳм—¬ лҢҖмІҳн•ҳлҠ” кІғмқҖ л§Өмҡ° мӨ‘мҡ”н•ҳлӢӨ. 2008л…„ кёҲмңөмң„кё°мҷҖ 2020л…„ мҪ”лЎңлӮҳ мӮ¬нғңм—җм„ң 비лЎҜлҗң мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ ліҖлҸҷм„ұ мң„кё°лҠ” көӯлӮҙ м„қмң нҷ”н•ҷм—…кі„мқҳ мҲҳмқөм„ұм—җ м•…мҳҒн–Ҙмқ„ лҜёміӨмқ„ лҝҗл§Ң м•„лӢҲлқј л¶ҖмЎұн•ң мң„кё° лҢҖмқ‘лҠҘл ҘмқҖ н•ҙмҡҙнҡҢмӮ¬лҝҗл§Ң м•„лӢҲлқј кҙҖл Ё мӮ°м—…л“Өмқҳ мһҗмӮ°мҶҗмӢӨкіј кө¬мЎ°мЎ°м •мңјлЎң мқҙм–ҙмЎҢлӢӨ. л”°лқјм„ң, ліё м—°кө¬лҠ” мӢ нҳём ‘к·јлІ•мқ„ нҷңмҡ©н•ң мң„кё°мЎ°кё°кІҪліҙ лӘЁнҳ•мқ„ нҷңмҡ©н•ҳм—¬ ліҖлҸҷм„ұмқҙ к°•н•ң мң мЎ°м„ н•ҙмҡҙ кІҪкё°мӢңмһҘмқҳ мң„кё°лҘј мӮ¬м „м—җ л°ңкІ¬н•ҳм—¬ нҡЁкіјм ҒмңјлЎң лҢҖмІҳн• мҲҳ мһҲлҠ” мЎ°кё°кІҪліҙмӢңмҠӨн…ңмқ„ кө¬м¶•н•ҳлҠ” лҚ° к·ё лӘ©м Ғмқҙ мһҲлӢӨ.

2. мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мқҳмқҳ л°Ҹ нҠ№м„ұ

2.1 мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мқҳмқҳ

мң мЎ°м„ мқҖ Dirty Oilмқҙлқјкі 분лҘҳлҗҳлҠ” мӣҗмң (Crude Oil)мҷҖ мӨ‘мң (Heavy Oil)лҘј мҡҙмҶЎн•ҳлҠ” м„ л°•мқҙлӢӨ. Dirty Oilмқ„ мҡҙл°ҳн•ҳлҠ” м„ л°•мқҖ к·ңлӘЁмқҳ кІҪм ңлҘј мӢӨнҳ„н•ҳкё° мң„н•ҙ мҙҲлҢҖнҳ• м„ л°•мқҙ мЈјлҘј мқҙлЈ¬лӢӨ. мҳҒкөӯмқҳ н•ҙмҡҙ мӢңнҷ© 분м„қм—…мІҙ нҒҙлқҪмҠЁ лҰ¬м„ңм№ҳлҠ” 80,000DWTм—җм„ң 125,000DWT м„ л°•мқ„ нҶөмғҒм ҒмңјлЎң м•„н”„лқјл§үмҠӨлқјкі н•ҳкі , м•„н”„лқјл§үмҠӨліҙлӢӨ лҚ” нҒ° 125,000DWTмҷҖ 199,999DWT мӮ¬мқҙ нҒ¬кё°мқҳ м„ л°•мқ„ мҲҳм—җмҰҲл§үмҠӨлқјкі кө¬л¶„н•ңлӢӨ. мқҙлҠ” мҲҳм—җмҰҲмҡҙн•ҳлҘј нҶөкіјн• мҲҳ мһҲлҠ” м„ л°•мқҳ нҒ¬кё°мқҳ мқҳлҜёлҘј м§ҖлӢҲкі мһҲмңјл©°, мқҙліҙлӢӨ лҚ” нҒ° VLCCлҠ” 200,000DWTм—җм„ң 320,00DWTк№Ңм§Җ нҒ¬кё°мқҳ м„ л°•мңјлЎң м •мқҳн•ҳкі мһҲлӢӨ. м•„н”„лқјл§үмҠӨ ліҙлӢӨ мһ‘мқҖ м„ л°•л“ӨмқҖ Dirty OilліҙлӢӨ к°Җм№ҳк°Җ лҶ’мқҖ нңҳл°ңмң , к°ҖмҶ”лҰ°, кё°нғҖ м •м ңмң л“ұмқҳ Clean Oilмқ„ мҡҙмҶЎн•ңлӢӨ.

мң мЎ°м„ мқ„ нҸ¬н•Ён•ң н•ҙмҡҙмӢңмһҘмқҖ мҡ©м„ (мҡҙмһ„)мӢңмһҘкіј мӢ мЎ°м„ , мӨ‘кі м„ , н•ҙмІҙм„ мқ„ кұ°лһҳн•ҳлҠ” м„ л°•л§Өл§ӨмӢңмһҘ, мҙқ 4к°Җм§Җ мӢңмһҘмңјлЎң кө¬м„ұлҗңлӢӨ. нғұм»Өм„ л°•мқҳ кІҪмҡ°, м„ л°•мқҳ нҒ¬кё°л§ҲлӢӨ мҡ©м„ мЈјмҷҖ нҷ”мЈјк°Җ к°ңмһ…лҗҳлҠ” мҡҙмһ„ мӢңмһҘмқҙ мЎҙмһ¬н•ҳкі , м„ мЈјмҷҖ мЎ°м„ мҶҢ мӮ¬мқҙм—җ мҡҙмҳҒлҗҳлҠ” мӢ мЎ°м„ мӢңмһҘмқҙ мһҲлӢӨ. к·ёлҰ¬кі мӢңмһҘм—җ л№ лҘҙкІҢ лҢҖмқ‘н•ҳкё° мң„н•ҙ м„ мЈј к°„м—җ мӨ‘кі м„ мқ„ л§Өл§Өн•ҳлҠ” мӨ‘кі м„ мӢңмһҘ, к·ёлҰ¬кі мҳӨлһҳлҗң м„ л°•мқ„ л§Өк°Ғн•ҳм—¬ нҳ„кёҲ мң мһ…мқҙ л°ңмғқн•ҳлҠ” н•ҙмІҙ мӢңмһҘмқҙ мҡҙмҳҒлҗҳкі мһҲлӢӨ. к°Ғ м„ л°•мқҳ нҒ¬кё°м—җ л”°лқј нҳ•м„ұлҗҳлҠ” мӢңмһҘмқҳ мҡҙмһ„, мӢ мЎ°м„ к°Җ, мӨ‘кі м„ к°ҖлҠ” м„ңлЎң мғҒкҙҖм„ұмқҙ лҶ’кІҢ лӮҳнғҖлӮҳм§Җл§Ң, VLCCмҷҖ к°ҷмқҙ мғҒлҢҖм ҒмңјлЎң нҒ¬кё°к°Җ нҒҙмҲҳлЎқ лЁј кұ°лҰ¬мқҳ мҡҙн•ӯ м„ң비мҠӨлҘј м ңкіөн•ҳл©°, 비көҗм Ғ м„ ліөлҹүмқҙ мһ‘мқҖ м•„н”„лқјл§үмҠӨлҠ” мҡҙн•ӯ кұ°лҰ¬к°Җ 짧아 мҡҙмҶЎкі„м•Ҫмқҳ нҳ•нғңм—җлҠ” м°Ёмқҙк°Җ мһҲлӢӨ. ліё м—°кө¬м—җм„ңлҠ” м•„н”„лқјл§үмҠӨ, мҲҳм—җмҰҲл§үмҠӨ к·ёлҰ¬кі VLCC м„ л°•м—җ л”°лқј нҳ•м„ұлҗң мӢңмһҘмқҳ мҡҙмһ„, м„ к°Җ, кұ°лһҳлҹү л“ұмқҳ лҚ°мқҙн„°лҘј лӘЁл‘җ нҷңмҡ©н•ҳм—¬ 분м„қн•ңлӢӨ.

м„ёкі„м ҒмңјлЎң нҶөмҡ©лҗҳлҠ” мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мҡҙмһ„м§ҖмҲҳлҠ” WS(World Scale)мқҙлӢӨ. WSлҠ” н•ӯлЎңлі„ мҡҙмһ„кё°мӨҖн‘ңлЎң л¶ҲлҰ¬л©°, лӢӨм–‘н•ҳкІҢ мЎҙмһ¬н•ҳлҠ” м„ң비мҠӨ н•ӯлЎңмқҳ мҡ©м„ кі„м•Ҫмқ„ мІҙкІ°н•ҳкё° мң„н•ҙ н•ӯлЎңл§ҲлӢӨ к°Җм§ҖлҠ” кё°мӨҖмҡҙмһ„мқ„ м§ҖмҲҳлЎң лӮҳнғҖлӮё кІғмқҙлӢӨ. мЈјмҡ” н•ӯлЎңмқҳ кё°мӨҖмҡҙмһ„кіј мӢӨм§Ҳ мҡҙмһ„мқҳ кҙҖкі„лҠ” мӣ”л“ңмҠӨмјҖмқј нҳ‘нҡҢк°Җ м ңм •н•ҳлҠ” мң мЎ°м„ мқҳ н•ӯлЎңлі„ кё°мӨҖмҡҙмһ„н‘ңм—җ мқҳн•ҙ м •н•ҳкі мһҲлҠ”лҚ°, кіјкұ° 6к°ңмӣ”к°„мқҳ м—°лЈҢ비мҷҖ н•ӯ비мқҳ ліҖлҸҷмқ„ мЎ°мӮ¬н•ҳм—¬ л§Өл…„ 1мӣ” 1мқјкіј 7мӣ” 1мқј 2нҡҢм—җ кұёміҗ л°ңн‘ңн•ҳкі мһҲлӢӨ. ліё м—°кө¬м—җм„ңлҠ” л°ңнӢұн•ҙмҡҙ кұ°лһҳмҶҢм—җм„ң л°ңн‘ңн•ҳлҠ” 16к°ң н•ӯлЎңмқҳ WS к°’мқ„ лҸҷмқј 비мӨ‘ м№ҳлҘј к°ҖмӨ‘ н•©н•ҙ мӮ°м¶ңн•ң BDTI(Baltic Dirty Tanker index) лҚ°мқҙн„°лҘј нҷңмҡ©н•ҳм—¬ 분м„қн•ңлӢӨ. мқҙмҷҖ мң мӮ¬н•ҳкІҢ BCTI(Baltic Clean Tanker index)лҠ” 6к°ңмқҳ мЈјмҡ” м •м ңмң мҡҙмҶЎ м„ң비мҠӨ н•ӯлЎңмқҳ мҡҙмһ„мқ„ нҸүк· лӮҙм–ҙ мӮ°м¶ңн•ң к°’мқҙл©°, л‘җ к°ңмқҳ мҡҙмһ„ к°’мқҳ 추세лҠ” м•„лһҳ Fig. 1кіј к°ҷлӢӨ.

2.2 мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ нҠ№м„ұ

мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мҡҙмһ„мқҖ мӢңмһҘм—җм„ң нҳ•м„ұлҗҳлҠ” кіөкёүкіј мҲҳмҡ”м—җ мқҳн•ҙ кІ°м •лҗңлӢӨ. мқјл¶Җ көӯк°Җм—җ л°Җ집лҗҳм–ҙмһҲлҠ” мһҗмӣҗмқҳ нҠ№м„ұмғҒ, к°•лҢҖкөӯл“Өмқҳ м—җл„Ҳм§Җ м •мұ…кіј лӢӨм–‘н•ң көӯм ң м§Ҳм„ңм—җ лҜјк°җн•ҳкІҢ л°ҳмқ‘н•ңлӢӨ. л°ҳл©ҙ, мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ кіөкёүмқҖ мҲҳмҡ”мҷҖ лӢ¬лҰ¬ ліҖнҷ”м—җ лҠҗлҰ¬кІҢ л°ҳмқ‘н•ҳл©° мӢңмһҘмқҳ ліҖлҸҷм„ұм—җ мӢ мҶҚнһҲ лҢҖмІҳн•ҳкё° м–ҙл өлӢӨ.

2.2.1 мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мҲҳмҡ” нҠ№м„ұ

мӣҗмң лҘј мҡҙмҶЎн•ҳлҠ” м„ң비мҠӨлҘј м ңкіөн•ҳлҠ” мӢңмһҘмқҖ кё°ліём ҒмңјлЎң мһҗліё нҢҢмғқмҲҳмҡ”м—җ мҳҒн–Ҙмқ„ л°ӣлҠ”лӢӨ. 2001л…„л¶Җн„° мӢңмһ‘лҗң мӨ‘көӯмқҳ кІҪм ңк°ңл°©м •мұ…мңјлЎң л¶Җм •кё° н•ҙмҡҙмӢңмһҘм—җм„ң нҒ° мҲҳмҡ”к°Җ л°ңмғқн–ҲлӢӨ. лҠҳм–ҙлӮҳлҠ” л¬јлҸҷлҹүмқ„ мҶҢнҷ”н•ҳкё° мң„н•ҙ мӢ мЎ° л°ңмЈј л¬јлҹү лҳҗн•ң мҰқк°Җн–Ҳмңјл©° BDTI мҲҳм№ҳ лҳҗн•ң 2001л…„л¶Җн„° мҰқк°Җн–ҲлӢӨ. к·ёлҹ¬лӮҳ, 2008л…„ кёүлқҪн•ң BDTI мҲҳм№ҳлҘј ліҙл©ҙ, кёҖлЎңлІҢ кёҲмңөмң„кё°лЎң мқён•ң м„ёкі„ кІҪм ң м№ЁмІҙк°Җ мң мЎ°м„ н•ҙмҡҙмӢңмһҘм—җлҸ„ мҳҒн–Ҙмқ„ лҜёміӨмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ. м„ёкі„ кІҪм ңлҠ” 2010л…„л¶Җн„° нҡҢліөн•ҳкё° мӢңмһ‘н–Ҳм§Җл§Ң, мң мЎ°м„ н•ҙмҡҙмӢңмһҘм—җ мҙҲкіј кіөкёүлҗң м„ ліөлҹүкіј 2015л…„ к·ёлҰ¬мҠӨ кІҪм ң мң„кё°м—җм„ң мӢңмһ‘лҗң мң лҹҪмһ¬м • мң„кё°лЎң мқён•ҙ 10л…„ к°Җк№Ңмқҙ м№ЁмІҙкё°лҘј кІӘм—ҲлӢӨ. 2020л…„м—җлҠ” мң лЎҖм—ҶлҠ” Covid-19 м „м—јлі‘ мӮ¬нғңлЎң мқён•ҙ нҡҢліөм„ёлҘј ліҙмқҙлҚҳ мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҖ кіјмһү кіөкёүлҗң мӣҗмң мҷҖ кёүкІ©н•ҳкІҢ м–јм–ҙл¶ҷмқҖ мҲҳмҡ”лЎң мқён•ҙ BDTI м§ҖмҲҳк°Җ кёүлқҪн•ҳлҠ” нҳ•нғңлҘј ліҙмҳҖлӢӨ.

мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҖ кі„м Ҳм„ұмқ„ лқ лҠ” мӢңмһҘмқҙлӢӨ. мӣҗмң лҘј мҲҳмһ…н•ҳлҠ” мЈјмҡ” көӯк°Җл“Өмқҙ л¶Ғл°ҳкө¬м—җ мң„м№ҳн•ҳм—¬ мһҲм–ҙм„ң кё°мҳЁмқҙ лӮ®мқҖ кІЁмҡём—җ мӣҗмң мқҳ мҲҳмҡ”к°Җ мғҒлҢҖм ҒмңјлЎң м—¬лҰ„ліҙлӢӨ л§Һмқҙ мҰқк°Җн•ңлӢӨ.

2.2.2 мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ кіөкёү нҠ№м„ұ

мң мЎ°м„ н•ҙмҡҙмӢңмһҘ мҡҙмһ„м—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кіөкёүмҡ”мқёмңјлЎңлҠ” м„ л°• нҒ¬кё°, мӮ°м—…мғқмӮ°м„ұ, мң лҘҳ к°ҖкІ© л“ұмқҙ мһҲлӢӨ. к°ҖмһҘ мЈјлҗң кіөкёү мҡ©мқёмқҖ н•ҙмҡҙмӢңмһҘмқҳ мҲҳмҡ”м—җ л§һм¶° л°ңмЈјлҗҳлҠ” мӢ мЎ°м„ мқёлҸ„мқҙлӢӨ. н•ҙмғҒмҡҙмҶЎ мӮ¬м—…мһҗлҠ” м„ л°•мқ„ кұҙмЎ°н•ҳлҠ” лҚ° кұёлҰ¬лҠ” мӢңк°„ л•Ңл¬ём—җ м„ ліөлҹүмқ„ лӢЁкё°к°„м—җ мҰқк°ҖмӢңнӮӨкё°к°Җ мүҪм§Җ м•ҠлӢӨ. л¬јлЎ мӨ‘кі м„ мӢңмһҘмқ„ нҶөн•ң кіөкёү нҷ•лҢҖ кё°нҡҢлҘј м°ҫмқ„ мҲҳ мһҲм§Җл§Ң, мқҙ лҳҗн•ң м„ л°• нғҗмғү л°Ҹ кі„м•Ҫ, мҡҙмҶЎк№Ңм§Җ мғҒлӢ№н•ң мӢңк°„мқҙ мҶҢлӘЁлҗңлӢӨ(Yun, 2017). н•ңнҺё, 2008л…„л¶Җн„° мӢңмһ‘лҗң мһҘкё° м№ЁмІҙкё°м—җм„ң ліј мҲҳ мһҲл“Ҝмқҙ, мҰқк°Җн•ң мҲҳмҡ”м—җ л§һм¶° кіөкёүлҗң м„ л°•мқҖ кІҪм§Ғлҗң м„ёкі„ кІҪм ң нқҗлҰ„м—җ л”°лқј мҰүк°Ғм ҒмңјлЎң м„ ліөлҹүмқ„ мӨ„мқј мҲҳлҸ„ м—ҶлӢӨ. мҰү, м„ ліөкіјмһүмңјлЎң мқён•ң мҡҙмһ„ н•ҳлқҪмқҙ м§ҖмҶҚлҗҳм–ҙ н•ҙмҡҙм—…кі„ м•…мҳҒн–Ҙмқ„ лҜём№ҳкІҢ лҗңлӢӨ. мқҙмІҳлҹј мң мЎ°м„ н•ҙмҡҙмӢңмһҘлҝҗл§Ң м•„лӢҲлқј н•ҙмҡҙмӢңмһҘм—җм„ң кіөкёүмқҳ мЎ°м ҲмқҖ мҲҳмҡ”ліҙлӢӨ мЎ°м Ҳн•ҳкё° м–ҙл өкі , мқҙлҹ° мӢңмһҘмқҳ нҠ№м„ұмғҒ н•ҙмҡҙмӢңмһҘм—җлҠ” мһҘкё° кІҪкё°мҲңнҷҳ мЈјкё°к°Җ л°ңмғқн•ҳкі мһҲлӢӨ.

2.2.3 мһҗмӣҗмқҳ нҺёмһ¬м„ұ(м •м№ҳм Ғ нҠ№м„ұ)

мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҖ нҠ№м • көӯк°Җм—җм„ңл§Ң мғқмӮ°лҗҳлҠ” мӣҗмң мқҳ нҠ№м„ұ л•Ңл¬ём—җ, мҡҙмҶЎ м„ң비мҠӨк°Җ м ңкіөлҗҳлҠ” көӯк°Җк°Җ м ңн•ңм ҒмқҙлӢӨ. л”°лқјм„ң м„ёкі„ кІҪкё° нқҗлҰ„л§ҢнҒј мЈјмҡ” мӣҗмң мғқмӮ°көӯмқҳ м •м№ҳ мғҒнҷ©мқҙ мң мЎ°м„ мҡҙмһ„ мӢңмһҘм—җ нҒ° мҳҒн–Ҙл Ҙмқ„ н–үмӮ¬н•ңлӢӨ. мҳҲм»ЁлҢҖ, мӣҗмң к°Җ лҢҖлҹү мғқмӮ°лҗҳкі кҙҖл Ё н•ҙмҡҙ л¬ҙм—ӯмқҙ нҷңл°ңн•ң мӨ‘лҸҷ көӯк°Җл“Өмқҳ м •м№ҳ мғҒнҷ©кіј лҹ¬мӢңм•„, лҜёкөӯмқҳ м—җл„Ҳм§Җ м •мұ…м—җ л”°лқј мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҖ мҳҲлҜјн•ҳкІҢ л°ҳмқ‘н–ҲлӢӨ. лҳҗн•ң, 2022л…„ лҹ¬мӢңм•„-мҡ°нҒ¬лқјмқҙлӮҳ м „мҹҒмңјлЎң мқён•ҙ лҹ¬мӢңм•„ мңЎмғҒ нҢҢмқҙн”„лқјмқёмңјлЎң л°ӣм•ҳлҚҳ мІңм—°к°ҖмҠӨмқҳ л¶ҖмЎұ мӮ¬нғңлҘј мҡ°л Өн•ң мң лҹҪ көӯк°Җл“Өмқҙ н•ҙмғҒмҡҙмҶЎмңјлЎң мӣҗмң лҘј 비축н•ҳкі мһҗ н•ҳм—¬ мҡҙмһ„ мғҒмҠ№мқ„ мқјмңјмј°лӢӨ. мҰү, м „мҹҒ лҳҗлҠ” м •м№ҳм Ғ к°Ҳл“ұмңјлЎң мқён•ҙ нҢҢмғқлҗҳлҠ” мҳҒн–Ҙл ҘмқҖ мҲҳмҡ”мҷҖ кіөкёү лӘЁл‘җм—җ мҳҒн–Ҙмқ„ лҜём№ мҲҳ мһҲлӢӨ.

3. мқҙлЎ м Ғ кі м°°

3.1 мЎ°кё°кІҪліҙлӘЁнҳ• кҙҖл Ё м„ н–ү м—°кө¬

мЎ°кё°кІҪліҙлӘЁнҳ•м—җ кҙҖн•ң мЈјмҡ” м„ н–ү м—°кө¬л“Өмқ„ мӮҙнҺҙліҙл©ҙ мҷёнҷҳмң„кё°, мЈјнғқмӢңмһҘ, мІ кҙ‘м„қ к°ҖкІ©, көӯм ң кіЎл¬ј к°ҖкІ©, кұҙнҷ”л¬ј н•ҙмҡҙмӢңмһҘ, н•ңкөӯ н•ҙмҡҙмӢңмһҘм—җ м Ғмҡ©лҗң л°” мһҲлӢӨ.

3.1.1 н•ҙмҡҙмӢңмһҘ мҷё мЎ°кё°кІҪліҙлӘЁнҳ• м„ н–ү м—°кө¬

Park(1998)мқҖ мҷёнҷҳмң„кё°м—җ лҢҖн•ң кё°мЎҙм—°кө¬к°Җ нҡҢк·Җ분м„қ лҳҗлҠ” м§Ҳм Ғ мў…мҶҚліҖмҲҳ лӘЁнҳ•мқ„ л°”нғ•мңјлЎң мқҙлЈЁм–ҙ진 кІғкіј м°Ёлі„м ҒмңјлЎң кұ°мӢңкІҪм ң л°Ҹ к°Ғмў… кёҲмңөм§Җн‘ңлҘј нҷңмҡ©н•ҳм—¬ мў…н•©м„ н–үм§ҖмҲҳлҘј мһ‘м„ұн–ҲлӢӨ. нҷҳмңЁкіј кёҲлҰ¬ к·ёлҰ¬кі мҷёнҷҳліҙмң кі лҘј л°”нғ•мңјлЎң л§Ңл“ мҷёнҷҳ мӢңмһҘм••л Ҙ мң„кё° м§ҖмҲҳмҷҖ мңҲлҸ„мҡ°(Window) мЎ°кұҙмқ„ лӢ¬лҰ¬н•ң м—¬лҹ¬ мў…н•©м„ н–үм§ҖмҲҳк°Җ к°Җм§ҖлҠ” мӢңм°ЁмғҒкҙҖкҙҖкі„лҘј нҢҢм•…н–Ҳкі , к·ё кІ°кіј 24к°ңмӣ” Window к°’мқ„ к°Җ진 мў…н•©м„ н–үм§ҖмҲҳк°Җ к°ҖмһҘ 비мҠ·н•ң нҳ•нғңмқҳ ліҖлҸҷм„ұмқ„ лқ лҠ” кІғмңјлЎң нҢҢм•…лҗҗлӢӨ.

Suh(2004)мқҖ нҷ•мһҘкё° мЈјнғқмӢңмһҘмқ„ кё°мӨҖмңјлЎң н•ҳм—¬, мЈјнғқл§Өл§Өк°ҖкІ© л°Ҹ м „м…Ӣк°’мқ„ нҶөн•ҙ мЈјнғқмӢңмһҘмқҳ мң„кё°лҘј м •мқҳн•ҳмҳҖлӢӨ. кұ°мӢңкІҪм ң ліҖмҲҳмҷҖ л¶ҖлҸҷмӮ° мӢңмһҘ кҙҖл Ё ліҖмҲҳлҘј м„ м •н•ҳм—¬ мӢ нҳём ‘к·јлІ•кіј н”„лЎңл№— лӘЁнҳ•мқ„ лӘЁл‘җ мӮ¬мҡ©н•ҙ м„ӨлӘ…л Ҙмқ„ к°–м¶ҳ мЈјнғқмӢңмһҘмқҳ мЎ°кё°кІҪліҙмІҙкі„лҘј кө¬м¶•н–ҲлӢӨ.

Kim(2009)мқҖ лҢҖмҷём Ғ мҡ”мқём—җ мҳҒн–Ҙмқ„ л°ӣлҠ” лҢҖн•ңлҜјкөӯ кіЎл¬ј мҲҳкёү л°Ҹ к°ҖкІ© ліҖлҸҷм—җ лҢҖмІҳн•ҳкё° мң„н•ҙ көӯм ң кіЎл¬ј нҳ„нҷ©мқ„ мғҒмӢң лӘЁлӢҲн„°л§Ғн•ҳкі мӮ¬м „м—җ мң„н—ҳ мҡ”мҶҢлҘј мқём§Җн• мҲҳ мһҲлҠ” мІҙм ңлҘј кө¬м¶•н–ҲлӢӨ. мЈјмҡ” мӣҗмһҗмһ¬ к°ҖкІ© м§Җн‘ңлҘј нҷңмҡ©н•ҳм—¬ л§Ңл“ м„ н–ү мң„кё°м§Җн‘ңлҠ” м•Ҫ 1-6к°ңмӣ”мқҳ мӢңм°ЁлҘј л‘җкі лҶ’мқҖ мғҒкҙҖкі„мҲҳлҘј ліҙмҳҖмңјл©° мң„кё° кІҪліҙлҘј лӢЁкі„лі„лЎң н•„мҡ”н•ң лҢҖмқ‘ м§Җм№Ёмқҳ н•„мҡ”м„ұмқ„ к°•мЎ°н–ҲлӢӨ.

Nam(2016)мқҖ мІ к°• мӮ°м—…мқҳ н•өмӢ¬ мӣҗмһ¬лЈҢмқё мІ кҙ‘м„қмқҳ к°ҖкІ© ліҖнҷ”лҘј мӮ¬м „м—җ мқём§Җн•ҳм—¬ м•Ҳм •м Ғмқё мӮ°м—… л°ңм „мқ„ мң„н•ң мЎ°кё°кІҪліҙлӘЁнҳ•мқ„ кө¬м¶•н–ҲлӢӨ. м—°кө¬лҘј мң„н•ҙ кІҪм ң, мӣҗмһҗмһ¬, мІ к°•мӮ°м—… нҳ„нҷ© кҙҖл Ё лҚ°мқҙн„°лҘј нҷңмҡ©н•ҳмҳҖкі , н‘ңліё мҷё мҳҲмёЎ кІҖмҰқмқ„ нҶөн•ҙ мЎ°кё°кІҪліҙлӘЁнҳ•мқҳ мӢӨм§Ҳм Ғмқё мҳҲмёЎл Ҙмқ„ кІҖмҰқн–ҲлӢӨ.

3.1.2 н•ҙмҡҙмӢңмһҘ мЎ°кё°кІҪліҙлӘЁнҳ• м„ н–ү м—°кө¬

Yun(2017)мқҖ кұҙнҷ”л¬ј н•ҙмҡҙмӢңмһҘм—җм„ң л°ңмғқн•ҳлҠ” мң„кё° м§ҖмҲҳлҘј BDIлҘј мӮ¬мҡ©н•ҳм—¬ м •мқҳ лӮҙл Ө кҙҖл Ё мЎ°кё°кІҪліҙлӘЁнҳ•мқ„ л§Ңл“Өм—ҲлӢӨ. кёҲмңө, кІҪм ң, м„ л°• л“ұ м—¬лҹ¬ к°Җм§Җ мҡ”мқёл“Өмқ„ нҷңмҡ©н•ҙ мў…н•©м„ н–үм§ҖмҲҳлҘј кө¬м„ұн•ҳмҳҖкі , к·ё кІ°кіј мӢӨм ң мң„кё° м§ҖмҲҳмҷҖ 4к°ңмӣ” мӢңм°ЁлҘј л‘җкі к°ҖмһҘ лҶ’мқҖ мӢңм°ЁмғҒкҙҖкҙҖкі„лҘј лӮҳнғҖлғҲлӢӨ.

Choi(2018)мқҖ м№ЁмІҙлҗң м„ёкі„ кІҪм ңм—җм„ң 비лЎҜлҗҳлҠ” н•ңкөӯн•ҙмҡҙ нҡҢмӮ¬л“Өмқҳ мұ„л¬ҙл¶Ҳмқҙн–үкіј к°ҷмқҖ кІҪмҳҒ мң„кё°лҘј мӮ¬м „м—җ л°©м§Җн•ҳкі мһҗ кҙҖл Ё м—°кө¬лҘј 진н–үн•ҳм—¬, н•ҙмҡҙм—…м—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” 60к°Җм§Җ мҡ”мқёмқ„ 분м„қн•ҳм—¬ мЎ°кё°кІҪліҙлӘЁнҳ•мқ„ м ңмһ‘н•ҳмҳҖлӢӨ. KMV-EDF лӘЁлҚёмқ„ мӮ¬мҡ©н•ҳм—¬ м •мқҳн•ң н•ңкөӯ н•ҙмҡҙ мң„кё° м§ҖмҲҳлҠ” мЎ°кё°кІҪліҙлӘЁнҳ•кіј 6к°ңмӣ” м „м—җ к°ҖмһҘ лҶ’мқҖ мӢңм°ЁмғҒкҙҖкі„мҲҳлҘј к°Җм§ҖлҠ” кІғмңјлЎң лӮҳнғҖлғҲлӢӨ.

3.2 мӢ нҳём ‘к·јлІ•

мЎ°кё°кІҪліҙлӘЁнҳ•м—җм„ң мӢ нҳём ‘к·јлІ•мқҖ 비лӘЁмҲҳм Ғ л°©лІ•мқҙл©°, лӘЁмҲҳм Ғ л°©лІ•мқё н”„лЎңл№—(probit)мқҙлӮҳ лЎңм§Җ(logit) л“ұ мқҙмӮ°м Ғ м„ нғқ лӘЁнҳ•кіј лӢӨлҘҙлӢӨ. мқҙмӮ°м Ғ м„ нғқ лӘЁнҳ•мқҖ мӢ нҳём ‘к·јлІ•м—җ 비н•ҙ мғҒлҢҖм ҒмңјлЎң м„ӨлӘ… ліҖмҲҳк°Җ м ңн•ңм ҒмңјлЎң м„Өм •лҗҳм–ҙ мң„кё° л°ңмғқ м„ӨлӘ…л Ҙмқҙ л–Ём–ҙм§Җкі , к°ңлі„ ліҖмҲҳ н•ҳлӮҳм—җ мқҳн•ң мң„кё°л°ңмғқ нҷ•лҘ мқҙ ліҖнҷ”н•ҳлҠ” нҸӯмқҙ нҒ¬лӢӨлҠ” лӢЁм җмқҙ мЎҙмһ¬н•ңлӢӨ(Park, 2008). к·ёлһҳм„ң ліё м—°кө¬м—җм„ңлҠ” мөңлҢҖн•ң лӢӨм–‘н•ң ліҖмҲҳл“Өмқ„ нҷңмҡ©н•ҳкі , к·ём—җ л”°лҘё мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мң„кё°м—җ лҢҖн•ң м„ӨлӘ…л Ҙмқ„ лҶ’мқҙкі мһҗ мӢ нҳём ‘к·јлІ•мқ„ мқҙмҡ©н•ҙ мЎ°кё°кІҪліҙлӘЁнҳ•мқ„ мқҙмҡ©н•ңлӢӨ.

мӢ нҳём ‘к·јлІ•мқҖ мң„кё°м—җ лҢҖн•ң м„ӨлӘ…л Ҙкіј мғҒкҙҖм„ұмқҙ лҶ’мқҖ ліҖмҲҳл“Өмқ„ м„ нғқн•ҳм—¬ мў…н•©м Ғмқё мң„кё° м§ҖмҲҳлҘј л§Ңл“Өм–ҙ нҠ№м • мһ„кі„м№ҳлҘј мғҒнҡҢн•ҳкұ°лӮҳ л°‘лҸҢ л•Ң мӢ нҳёк°Җ л°ңмғқн•ҳмҳҖлӢӨкі к°„мЈјн•ҳкі мң„кё°лҘј мҳҲмёЎн•ҳлҠ” л°©лІ•мқҙлӢӨ. мӢ нҳём ‘к·јлІ•м—җм„ңлҠ” мң„кё° кө¬к°„м—җ лҢҖн•ң м •мқҳк°Җ лӮҙл Өм ём•ј н•ңлӢӨ. мҰү, мӢңкі„м—ҙ мһҗлЈҢлҘј нҷңмҡ©н•ҳм—¬ нҠ№м • мһ„кі„м№ҳлҘј мғҒнҡҢн•ҳкұ°лӮҳ н•ҳнҡҢн•ҳлҠ” кІҪмҡ° мң„кё°к°Җ л°ңмғқн•ҳмҳҖлӢӨкі м •мқҳлҘј лӮҙлҰ°лӢӨ. мқҙнӣ„ мў…н•©мң„кё°м§ҖмҲҳлҸ„ м—ӯмӢң мһ„кі„м№ҳлҘј м„Өм •н•ҳкі , нҠ№м • мһ„кі„м№ҳлҘј нҶөкіјн• л•Ң мң„кё° мӢ нҳёк°Җ л°ңмғқн•ҳмҳҖлӢӨкі к°Җм •н•ңлӢӨ. мӢ нҳёк°Җ л°ңмғқ нӣ„ мӢӨм ң мң„кё°к№Ңм§Җ мҶҢмҡ” кё°к°„мқ„ Windowлқјкі м№ӯн•ңлӢӨ.

мӢ нҳёмҷҖ мң„кё° к°„мқҳ кҙҖкі„ л°Ҹ кІҪмҡ°мқҳ мҲҳлҠ” Table.1 к°ҷмқҙ кө¬м„ұлҗңлӢӨ. мў…н•©мң„кё°м§ҖмҲҳк°Җ нҠ№м • мһ„кі„м№ҳлҘј м§ҖлӮҳ мӢ нҳёлҘј л°ңмғқн•ң нӣ„ мӢӨм ң мң„кё°к°Җ л°ңмғқн• л•ҢлҘј A, мӢ нҳёк°Җ л°ңмғқн•ҳмҳҖмңјлӮҳ мң„кё°к°Җ л°ңмғқн•ҳм§Җ м•Ҡм•ҳмқ„ л•Ң Bлқјкі н•ңлӢӨ. л°ҳлҢҖлЎң мӢ нҳёк°Җ л°ңмғқн•ҳм§Җ м•Ҡм•ҳмңјлӮҳ мң„кё°к°Җ л°ңмғқн•ҳлҠ” кІҪмҡ°лҘј C, мӢ нҳёк°Җ л°ңмғқн•ҳм§Җ м•Ҡкі мң„кё°лҸ„ л°ңмғқн•ҳм§Җ м•ҠмқҖ кІҪмҡ°лҘј Dлқјкі н•ңлӢӨ. к°ҖмһҘ м Ғн•©н•ң кҙҖкі„лҠ” BмҷҖ Cмқҳ к°’мқҙ 0мқҙ лҗҳкі AмҷҖ Dмқҳ к°’мқҙ 0ліҙлӢӨ м»Өм•ј н•ңлӢӨ.

м •нҷ•лҸ„к°Җ лҶ’мқҖ мӢ нҳё кө¬к°„мқ„ м°ҫкё° мң„н•ҙм„ң мң„кё° мӢ нҳёмқҳ мң„кё° мҳҲмёЎл Ҙмқҙ к°ҖмһҘ лҶ’мқҖ кө¬к°„мқ„ м°ҫм•„м•ј н•ңлӢӨ. л”°лқјм„ң мң„кё° л°ңмғқн•ҳмҳҖмқ„ л•Ңмқҳ 1мў… мҳӨлҘҳ к°’мқё C/(A+C)мҷҖ мң„кё°к°Җ л°ңмғқн•ҳм§Җ м•Ҡм•ҳмқ„ л•Ңмқҳ 2мў… мҳӨлҘҳ к°’мқё D/(B+D)мқ„ лӘЁл‘җ мӨ„мқј мҲҳ мһҲлҠ” кө¬к°„ м„Өм • кё°мӨҖмқ„ м ңмӢңн•ҳкё° мң„н•ҙ Noise/Signal ratioлҘј мӮ¬мҡ©н•ңлӢӨ. (1)мӢқмқ„ нҶөн•ҙ мғҒмң„ лҳҗлҠ” н•ҳмң„ кө¬к°„мқ„ л“ұ분н•ҳм—¬ мөңмҶҢнҷ”лҗҳлҠ” N/Sк°’мқ„ к°Җ진 кө¬к°„мқ„ мһ„кі„м№ҳлЎң м„Өм •н•ҳл©ҙ м ң1мў… мҳӨлҘҳмҷҖ м ң2мў… мҳӨлҘҳк°Җ лӘЁл‘җ мөңмҶҢнҷ”лҗңлӢӨ.

4. мЎ°кё°кІҪліҙлӘЁнҳ• м„Өкі„

4.1 мң мЎ°м„ н•ҙмҡҙмӢңмһҘ мң„кё°мқҳ м •мқҳ

мң мЎ°м„ н•ҙмҡҙмӢңмһҘм—җ м°ём—¬н•ҳлҠ” н•ҙмҡҙнҡҢмӮ¬лҠ” лӮ®мқҖ мҡҙмһ„мңјлЎң мқён•ҙ нҡҢмӮ¬мқҳ кІҪмҳҒ мҲҳмқөм—җ м•…мҳҒн–Ҙмқ„ л°ӣкё° л•Ңл¬ём—җ, ліё м—°кө¬м—җм„ң мң„кё°лҠ” BDTI м§ҖмҲҳк°Җ мқјм • мһ„кі„м№ҳлҘј л°‘лҸ„лҠ” кІҪмҡ°лЎң м •мқҳн•ңлӢӨ.

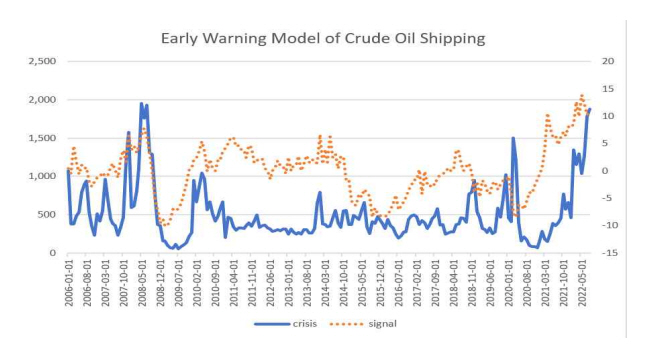

мӢӨм ң BDTI м§ҖмҲҳлҠ” лӢӨм–‘н•ң мҡ”мқём—җ мқҳн•ҙ кёүл“ұ лҳҗлҠ” кёүлқҪн•ҳкё° л•Ңл¬ём—җ, мң„кё° м§ҖмҲҳлҠ” м „л…„ лҸҷмӣҗ лҢҖ비 мҰқк°җлҘ мқ„ нҷңмҡ©н•ҳм—¬, мҷёнҳ•м Ғмқё 추세лҘј нҢҗлӢЁн•ҳкё° мүҪкІҢ л§Ңл“Өм—ҲлӢӨ. BDTI к°’кіј BDTI м§ҖмҲҳ м „л…„ лҸҷмӣ” лҢҖ비 мҰқк°җлҘ мқ„ к°ҖмӨ‘м№ҳлЎң кіұн•ң к°’мқҳ нҸүк· м№ҳлҘј мң„кё° м§ҖмҲҳлЎң н•ңлӢӨ. кіјлҸ„н•ҳкІҢ мң„кё° кө¬к°„мқҙ м„Өм •лҗҳлҠ” кІғмқ„ л§үкё° мң„н•ҙм„ң мң„кё° мһ„кі„м№ҳлҠ” 2006л…„л¶Җн„° 2022л…„ 8мӣ”к№Ңм§Җ мң„кё° м§ҖмҲҳ к°’мқҳ н•ҳмң„ 5%лЎң м„Өм •н•ҳмҳҖлӢӨ. Fig. 2 м—җм„ң ліҙмқҙлҠ” л°”мҷҖ к°ҷмқҙ н•ҙлӢ№ мһ„кі„м№ҳ м„Өм •мқ„ нҶөн•ҙ нҢҢм•…лҗң мң мЎ°м„ н•ҙмҡҙмӢңмһҘ мң„кё°лҠ” 2009л…„ кёҲмңөмң„кё°мҷҖ 2020л…„ мҪ”лЎңлӮҳ мӮ¬нғң л•Ң л°ңмғқн•ң кІғмңјлЎң нҷ•мқёлҗңлӢӨ.

4.2 мӢңм°ЁмғҒкҙҖкҙҖкі„лҘј мқҙмҡ©н•ң м„ н–үм„ӨлӘ…ліҖмҲҳмқҳ м„ м •

Stopord(2008)мқҖ н•ҙмҡҙмӢңмһҘм—җ мЎҙмһ¬н•ҳлҠ” 10к°Җм§Җ ліҖмҲҳл“Өмқ„ м–ёкёүн–ҲлӢӨ. 5к°Җм§Җ кіөкёүмҡ”мқём—җлҠ” м„ёкі„ м„ лҢҖлҹү(World fleet), м„ лҢҖ мғқмӮ°м„ұ(Fleet productivity), мӢ мЎ° м„ л°• мғқмӮ°лҠҘл Ҙ(Shipbuilding production), н•ҙмІҙ л°Ҹ мҶҗмӢӨ(Scrapping and losses) к·ёлҰ¬кі мҡҙмһ„лҘ (Freight rates) мқҙ мһҲлӢӨ. мҲҳмҡ” мҡ”мқёмқҖ м„ёкі„ кІҪм ң(The world economy), н•ҙмғҒл¬ҙм—ӯ(Seaborne commodity trades), нҸүк· мҡҙмҶЎкұ°лҰ¬(Average haul), м •м№ҳм Ғ мӮ¬кұҙ(Political events), мҲҳмҶЎл№„мҡ©(Transport costs)мңјлЎң кө¬м„ұлҗңлӢӨ. лҳҗн•ң, Eslami(2016)лҸ„ нғұм»Ө н•ҙмҡҙмӢңмһҘм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кіөкёүвҰҒмҲҳмҡ” мҡ”мқёмқ„ м ңмӢңн•ҳкі мһҲлӢӨ. кіөкёүмҡ”мқём—җлҠ” м„ лҢҖ мҲҳ, м„ л°• н•ҙмІҙк°ҖкІ©, мӢ мЎ°м„ к°Җ, мЎ°м„ мҶҢ мӢ мЎ° м„ л°• л°ңмЈј лҠҘл Ҙ, мӢ мЎ° л°ңмЈјлҹү, к·ңм •, мҲҳлҰ¬ 비мҡ©мқ„ м ңмӢңн–ҲлӢӨ. мҲҳмҡ” мҡ”мқём—җлҠ” кұ°мӢңкІҪм ң, мӣҗмң мҶҢ비лҹү, мӣҗмң мһ¬кі лҹү, мӣҗмң ліҙмЎҙлҹү, кі„м Ҳм„ұ, мқёкө¬, м „мҹҒ лҳҗлҠ” мң мӮ¬ мң„кё°к°Җ мһҲлӢӨ. Ahn(2022)мқҖ н•ҙмғҒмҡҙмһ„ кІ°м •мҡ”мқёкіј мӣҗмқёмқ„ 분м„қн•ҳм—¬ нҡҢк·Җ분м„қмқ„ нҶөн•ҙ мһҘкё°к· нҳ• н•ЁмҲҳлҘј м¶”м •н•ҳлҠ” м—°кө¬м—җм„ң н•ҙмғҒл¬јлҸҷлҹү(Seaborne Trade), м„ ліөлҹү(Vessel Fleet), м„ л°• м—°лЈҢмң к°ҖкІ©(Bunker Price), м„ёкі„ GDP(World GDP)лҘј м„ӨлӘ… ліҖмҲҳлЎң м ңмӢңн–ҲлӢӨ.

м—¬лҹ¬ мҡ”мқё к°ҖмҡҙлҚ° к°ҖмһҘ нҒ° мҳҒн–Ҙл Ҙмқ„ лҜём№ҳлҠ” лӢЁмқј мҡ”мқёмқҖ м„ёкі„ кІҪм ңмқҙлӢӨ. л”°лқјм„ң, мў…н•©мң„кё°м§ҖмҲҳмқҳ м„ӨлӘ…л Ҙмқ„ лҶ’мқҙкё° мң„н•ҙ кұ°мӢңкІҪм ң нқҗлҰ„м—җ м„ н–үм„ұмқ„ лқ лҠ” м—¬лҹ¬ м§Җн‘ңлҘј нҷңмҡ©н–ҲлӢӨ. National Assembly Budget Office(2006)лҠ” м„ н–үм„ұмқ„ к°Җм§ҖлҠ” лҜёкөӯкіј OECDмқҳ мЈјмҡ” кІҪм ң л°Ҹ кёҲмңөм§Җн‘ңлҘј м ңмӢңн–ҲлӢӨ. м ңмӢңлҗң мһҗлЈҢ мӨ‘ мӣ”к°„ лҚ°мқҙн„°лҘј м°ҫмқ„ мҲҳ мһҲлҠ” кі мҡ©, мғқмӮ° мҶҢ비, л¬јк°Җ, мһ„кёҲ, кёҲмңө к·ёлҰ¬кі мӣҗмң мһ¬кі мҷҖ кҙҖл Ёлҗң кІҪм ңм§Җн‘ңлҘј Table. 2мҷҖ к°ҷмқҙ м„ н–үм„ӨлӘ…ліҖмҲҳлЎң кө¬м„ұн–ҲлӢӨ.

м„ н–үм„ӨлӘ…ліҖмҲҳлҠ” мң„кё° м§ҖмҲҳмҷҖмқҳ лҶ’мқҖ мғҒкҙҖм„ұмқ„ к°Җм ём•ј н• лҝҗл§Ң м•„лӢҲлқј, мӢңк°„мғҒ м„ н–үн•ҳлҠ” м§Җн‘ңлЎң м„ м •лҗҳм–ҙм•ј н•ңлӢӨ. мң мЎ°м„ мҡҙмһ„ мӢңмһҘм—җ мҳҒн–Ҙмқ„ лҜём№ мҲҳ мһҲлҠ” 38к°ңмқҳ кІҪм ңм Ғ, мҲҳмҡ”вҰҒкіөкёү ліҖмҲҳмҷҖ ліё л…јл¬ём—җм„ң м ңмӢңн•ң мң„кё° м§ҖмҲҳк°Җ м–ҙл– н•ң мӢңм°ЁмғҒкҙҖкҙҖкі„лҘј к°Җм§ҖлҠ”м§ҖлҘј кІҖмҰқн•ҳкё° мң„н•ҳм—¬ 2006л…„л¶Җн„° 2022л…„ 8мӣ”к№Ңм§Җмқҳ мӣ”к°„ лҚ°мқҙн„°лҘј мӮ¬мҡ©н•ҳм—¬ лҸ„м¶ңн•ҳмҳҖлӢӨ.

(2) кі„мӮ°мӢқмқ„ ліҙл©ҙ, мӢңм°ЁмғҒкҙҖкі„мҲҳ к°’(rk)мқҙ мөңлҢҖк°Җ лҗҳлҠ” мӢңм°Ё kк°Җ м–‘мҲҳмқҙл©ҙ н•ҙлӢ№ ліҖмҲҳлҠ” мң„кё° м§ҖмҲҳм—җ нӣ„н–үн•ҳлҠ” м§Җн‘ңмқҙкі , мқҢмҲҳмқҙл©ҙ н•ҙлӢ№ ліҖмҲҳлҠ” мң„кё° м§ҖмҲҳм—җ м„ н–үн•ҳлҠ” м§Җн‘ңлқјкі н• мҲҳ мһҲлӢӨ. kк°Җ 0мқј л•ҢлҠ” көҗм°Ё мғҒкҙҖкҙҖкі„лқјкі н•ңлӢӨ. кі„мӮ° кІ°кіј, мғҒкҙҖм„ұмқҙ лҶ’мңјлӮҳ мӢңм°Ёк°Җ м–‘мҲҳ лҳҗлҠ” 0мқё ліҖмҲҳмҷҖ м„ н–үм„ұмқ„ м§ҖлӢҲлӮҳ мғҒкҙҖкі„мҲҳмқҳ к°’мқҙ лӮ®мқҖ ліҖмҲҳлҘј м ңмҷён•ҳл©ҙ Table. 3кіј к°ҷмқҙ мҙқ 9к°ңмқҳ м„ н–үм„ӨлӘ…ліҖмҲҳлҘј м„ м •н• мҲҳ мһҲлӢӨ.

4.3 мӢ нҳём ‘к·јлІ•мқ„ мқҙмҡ©н•ң Noise-Signal кі„мӮ°

мӢ нҳём ‘к·јлІ•мқҖ нҠ№м • мһ„кі„м№ҳлҘј м„Өм •н•ҳм—¬ м„ н–үм„ӨлӘ…ліҖмҲҳмқҳ к°’мқҙ нҠ№м • мһ„кі„м№ҳлҘј мғҒнҡҢ лҳҗлҠ” л°‘лҸҢ л•Ң мӢ нҳёк°Җ л°ңмғқн•ҳлҠ” кІғмңјлЎң ліёлӢӨ. ліё м—°кө¬м—җм„ңлҠ” мӢ нҳёк°Җ л°ңмғқ нӣ„ 6к°ңмӣ” мқҙлӮҙм—җ мң„кё°к°Җ л°ңмғқн•ҳлҠ” кІғмңјлЎң window к°’мқ„ м„Өм •н•ҳмҳҖкі , м„ н–үм„ӨлӘ…ліҖмҲҳмқҳ мӢ нҳё мһ„кі„м№ҳлҠ” мғҒмң„ 10вҲј25%лҘј 15л“ұ분 н•ҳм—¬ кө¬к°„мқ„ м„Өм •н•ҳмҳҖлӢӨ. мӢ нҳём ‘к·јлІ•мқ„ мқҙмҡ©н•ң м—°кө¬л“ӨмқҖ 12к°ңмӣ” лҳҗлҠ” 6к°ңмӣ”мқ„ window к°’мңјлЎң м„Өм •н•ҳлҠ”лҚ°, ліё м—°кө¬м—җм„ң мӮ¬мҡ©лҗң м„ н–үліҖмҲҳл“Өмқҙ мң„кё° м§Җн‘ңмҷҖ мң мқҳлҜён•ң мғҒкҙҖм„ұмқ„ ліҙмқҙлҠ” мӢңм°Ёк°Җ 6к°ңмӣ” мқҙн•ҳмқё м җмқ„ кі л Өн•ҳм—¬, ліё м—°кө¬м—җм„ңлҠ” window к°’мқ„ 6к°ңмӣ”лЎң м •н–ҲлӢӨ. м„ н–үм„ӨлӘ…ліҖмҲҳл“Өмқҳ кө¬к°„лі„ N/S мӢ нҳё мӨ‘ к°ҖмһҘ мһ‘мқҖ N/Sк°’мқҖ Table. 4мҷҖ к°ҷмңјл©°, н•ҙлӢ№ к°’мқҙ лӮҳмҳЁ кө¬к°„мқҖ мң мЎ°м„ мң„кё° м§ҖмҲҳм—җ лҢҖн•ң м„ӨлӘ…л Ҙмқҙ лҶ’мқҖ кө¬к°„мңјлЎң м„ м •лҗңлӢӨ.

4.4 мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мЎ°кё°кІҪліҙлӘЁнҳ• м ңмӢң

мў…н•©м„ н–үм§ҖмҲҳлҠ” м„ н–үм„ӨлӘ…ліҖмҲҳл§ҲлӢӨ лӢӨлҘё лӢЁмң—к°’мқ„ м •к·ң분нҸ¬лЎң ліҖнҷҳн•ҳм—¬ м—¬лҹ¬ лҸ…лҰҪліҖмҲҳлҘј к°ҖмӨ‘ н•©мӮ° к°ҖлҠҘн•ң ліҖмҲҳлЎң ліҖнҳ•н•ҳмҳҖкі , к°Ғ м„ н–үм„ӨлӘ…ліҖмҲҳм—җ мөңмҶҢ N/Sк°’мқ„ к°ҖмӨ‘м№ҳлЎң кіұн•ҳм—¬ н•©мӮ°н•ҳмҳҖлӢӨ. Fig. 3м—җм„ң н‘ңнҳ„лҗң к·ёлһҳн”„лҠ” ліҖмҲҳмқҳ к°ҖмӨ‘ н•© кІ°кіјлҘј мӢңкі„м—ҙ мҲңм„ңлЎң лӮҳнғҖлӮё кІғмқҙл©°, мқҙлҘј нҶөн•ҙ мң„кё°к°Җ л°ңмғқн•ң 2009л…„ к·ёлҰ¬кі 2020л…„м—җ мў…н•©м„ н–үм§ҖмҲҳк°Җ мӢңм°Ём—җ л”°лҘё мң„кё° мҳҲмёЎл Ҙмқ„ лӮҳнғҖлӮҙкі мһҲмқҢмқ„ нҷ•мқён• мҲҳ мһҲм—ҲлӢӨ.

5. мЎ°кё°кІҪліҙлӘЁнҳ• м •нҷ•м„ұ л°Ҹ м„ н–үм„ұ кІҖмҰқ

5.1 QPS(Quadratic Probability Score) нҶөн•ң м •нҷ•м„ұ кІҖмҰқ

QPSлҠ” мў…н•©м„ н–үм§ҖмҲҳк°Җ нҳ„мӢӨ мң„кё° мӮ¬мқҙмқҳ м°ЁмқҙлҘј нҸүк°Җн•ҳм—¬ мҳҲмёЎлӘЁнҳ•мқҳ м •нҷ•м„ұмқ„ кІҖмҰқн•ңлӢӨ. Kaminsky(1998)лҠ” (3) мӢқмқ„ нҶөн•ҙ мӮ°м¶ңлҗҳлҠ” QPS мҲҳм№ҳк°Җ 0м—җм„ң 1к№Ңм§Җ лІ”мң„лҘј к°Җм§Җкі мһҲмңјл©° 0м—җ к·јм ‘ н• мҲҳлЎқ м •нҷ•м„ұмқҙ лҶ’лӢӨкі нҢҗлӢЁн•ңлӢӨ. мў…н•©м„ н–үм§ҖмҲҳ к°’мқ„ лӮҳлҲ„м–ҙ кө¬к°„лі„ мң„кё° мҳҲмёЎл Ҙмқ„ нҢҢм•…н•ң нӣ„ кі„мӮ°н•ң кІ°кіј, QPS к°’мқҙ 0.13мңјлЎң лҸ„м¶ңлҗҳм–ҙ м •нҷ•лҸ„к°Җ лҶ’мқҖ кІғ нҢҢм•…лҗҳм—ҲлӢӨ.

5.2 мӢңм°ЁмғҒкҙҖкҙҖкі„лҘј нҶөн•ң м„ н–үм„ұ кІҖмҰқ

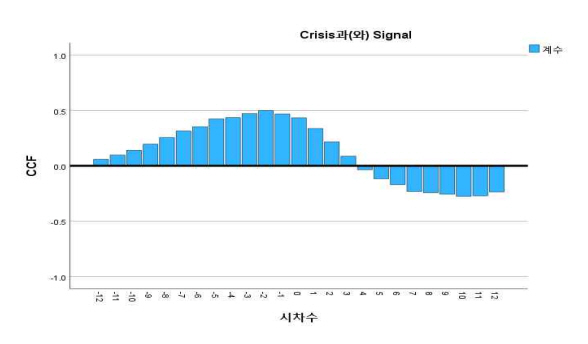

мӢңм°ЁмғҒкҙҖкҙҖкі„лҠ” мў…н•©м„ н–үм§ҖмҲҳк°Җ мң мЎ°м„ мң„кё° м§ҖмҲҳліҙлӢӨ м„ н–үм„ұмқ„ к°Җм§ҖлҠ” м§Җн‘ңмқём§Җ кІҖмҰқн•ңлӢӨ. кі„мӮ° кІ°кіј, Fig. 4м—җм„ңмҷҖк°ҷмқҙ мӢңм°Ёк°Җ л‘җ лӢ¬ м „м—җ мў…н•©м„ н–үм§ҖмҲҳмҷҖ мң мЎ°м„ мң„кё° м§ҖмҲҳ к°„ мғҒкҙҖм„ұмқҙ 0.499лЎң к°ҖмһҘ лҶ’кІҢ лӮҳнғҖлӮң кІғмқҙ лҸ„м¶ңлҗҳм—Ҳкі , 0.4к°Җ л„ҳлҠ” мң мқҳлҜён•ң мғҒкҙҖм„ұмқҖ 5лӢ¬ м „л¶Җн„° лӮҳнғҖлӮ¬лӢӨ.

6. кІ° лЎ

м ңмЎ°м—… кё°л°ҳмңјлЎң кІҪм ңлҘј м„ұмһҘмӢңмјңмҳЁ лҢҖн•ңлҜјкөӯм—җм„ң м„қмң нҷ”н•ҷ мӮ°м—…мқҳ мӣҗлЈҢк°Җ лҗҳлҠ” мЈј м—җл„Ҳм§Җ мһҗмӣҗмқҖ мӣҗмң мқҙлӢӨ. мӣҗмң лҘј м „лҹү н•ҙмғҒмҡҙмҶЎмңјлЎң мҲҳмһ…н•ҳлҠ” көӯк°Җм—җм„ңлҠ” көӯм ң мӣҗмң м„ мӢңмһҘмқҳ мғҒмӢң лӘЁлӢҲн„°л§Ғн•ҳкі мӮ¬м „м—җ мң„н—ҳ мҡ”мҶҢлҘј мқём§Җн• мҲҳ мһҲлҠ” мЎ°кё°кІҪліҙ мӢңмҠӨн…ңмқ„ л§Ҳл Ён•ҙм•ј н•ңлӢӨ. мқҙлҹ° мёЎл©ҙм—җм„ң ліё м—°кө¬лҠ” BDTI мҡҙмһ„м§ҖмҲҳлҘј нҷңмҡ©н•ҙ л§Ңл“ мң мЎ°м„ н•ҙмҡҙмӢңмһҘ мң„кё°лҘј м •мқҳн•ҳмҳҖкі , 38к°ңмқҳ кұ°мӢңкІҪм ң, кёҲмңө, мӣҗмһҗмһ¬ к·ёлҰ¬кі м„ л°• кҙҖл Ё нҶөкі„ лҚ°мқҙн„°лҘј нҷңмҡ©н•ҳм—¬ мң„кё° м§ҖмҲҳмҷҖ мғҒкҙҖм„ұмқҙ лҶ’мқҖ 9к°Җм§Җ мҡ”мқёл“Өмқ„ нҶ лҢҖлЎң мў…н•©м„ н–үм§ҖмҲҳлҘј кө¬м„ұн–ҲлӢӨ. м—°кө¬ кІ°кіј, м„ н–үм§Җн‘ңлҠ” 2лӢ¬ м „ к°ҖмһҘ лҶ’мқҖ мӢңм°ЁмғҒкҙҖкҙҖкі„лҘј лӮҳнғҖлғҲкі , мң мқҳлҜён•ң кІҪліҙлҠ” 5лӢ¬ м „л¶Җн„° нҢҢм•…лҗҗлӢӨ. к·ёлҰ¬кі 0.13мқҙлқјлҠ” лҶ’мқҖ м •нҷ•м„ұмқ„ ліҙмқҙлҠ” QPS к°’мқ„ нҶөн•ҙ лӘЁнҳ•мқҳ м •нҷ•м„ұ кІҖмҰқлҗҳм—ҲлӢӨ.

2008л…„ кёҲмңөмң„кё° к·ёлҰ¬кі 2020 мҪ”лЎңлӮҳ мӮ¬нғңмҷҖ к°ҷмқҖ м„ёкі„м Ғмқё кІҪм ң мң„кё°лЎң мқён•ҙ мҶҢ비мҷҖ кіөкёүмқҙ 축мҶҢлҗҳлҠ” мғҒнҷ©м—җм„ң м „ м„ёкі„ мЈјмҡ” мӮ°м—…мқҳ мӣҗлЈҢ м—ӯн• мқ„ н•ҳлҠ” мӣҗмң м—җ лҢҖн•ң мҲҳмҡ”к°Җ мӨ„м–ҙл“Өкі мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ кІҪкё°к°Җ м№ЁмІҙн•ң кІғмқҖ мһҗм—°мҠӨлҹ¬мҡҙ нқҗлҰ„мқҙлӢӨ. н•„м—°м Ғмқё кІ°кіјлҘј мҳҲмёЎн• мҲҳ мһҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мқҙ м—°кө¬к°Җ к°Җм§ҖлҠ” мқҳмқҳлҠ” кё°мЎҙмқҳ лӢӨлҘё мӢңкі„м—ҙ мҳҲмёЎлӘЁнҳ• м—°кө¬л“Өкіј лӢ¬лҰ¬ мӢ нҳём ‘к·јлІ•мқ„ мӮ¬мҡ©н•ҳм—¬ кІҪм ң мң„кё°мҷҖ мң мЎ°м„ н•ҙмҡҙмӢңмһҘмқҳ мң„кё° к°„мқҳ мӢңм°ЁлҘј кі„лҹүм ҒмңјлЎң м ‘к·јн•ҳм—¬, кҙҖл Ё н•ҙмҡҙмӮ°м—… мў…мӮ¬мһҗл“Өкіј м •мұ… мһ…м•Ҳмһҗл“Өм—җкІҢ мң„кё°м—җ нҡЁкіјм ҒмңјлЎң лҢҖмІҳн• мҲҳ мһҲлҠ” м „лһөмқҳ кё°нӢҖмқ„ м ңкіөн•Ём—җ мһҲлӢӨ.

н•ҳм§Җл§Ң, ліё м—°кө¬м—җм„ң кұ°мӢңкІҪм ңм—җ м„ н–үн•ҳлҠ” лӢӨм–‘н•ң м§Җн‘ңлҘј нҷңмҡ©н•ҳм—¬ л§ҺмқҖ ліҖмҲҳлҘј мӮ¬мҡ©н•ҳмҳҖмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі к°ҖмһҘ лҶ’мқҖ мӢңм°ЁмғҒкҙҖкі„мҲҳмқҳ к°’мқҙ нғҖ м—°кө¬л“Өм—җ 비н–ү 비көҗм Ғ лӮ®мқҖ 0.499мқҳ к°’мқ„ лӮҳнғҖлғҲлӢӨ. лҚ” лӢӨм–‘н•ң мһҗлЈҢлҘј мҲҳ집н•ҳкі , к·ёмӨ‘м—җм„ң мғҒкҙҖм„ұмқҙ лҶ’мқҖ кІҪм ң, кёҲмңө л°Ҹ м„ л°• лҚ°мқҙн„°лҘј 분별н•ҙлғ„мңјлЎңмҚЁ лҶ’мқҖ мӢңм°ЁмғҒкҙҖкі„мҲҳлҘј к°Җм§Ҳ мҲҳ мһҲлҠ” мЎ°кё°кІҪліҙлӘЁнҳ•мқҳ к°ңл°ңмқҙ н•„мҡ”н• кІғмңјлЎң ліёлӢӨ.

лҳҗн•ң мЎ°кё°кІҪліҙлӘЁнҳ•мқҳ мһ„кі„м№ҳлҘј кё°мӨҖмңјлЎң н•ҳлҠ” м—°кө¬лҝҗл§Ң м•„лӢҲлқј мһ„кі„м№ҳлҘј кё°мӨҖмңјлЎң н•ҳм—¬ м Ғм Ҳн•ң лӢЁкі„лҘј м„Өм •н•ҳкі , лӢЁкі„лі„лЎң м •л¶ҖмҷҖ лҜјк°„мқҳ м—ӯн• кіј н•„мҡ”н•ң мЎ°м№ҳ мӮ¬н•ӯмқ„ м ңмӢңн•ҳлҠ” кІғмқ„ н–Ҙнӣ„ м—°кө¬кіјм ңлЎң мӮјкі мһҗ н•ңлӢӨ.

PDF Links

PDF Links PubReader

PubReader ePub Link

ePub Link Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print