1. 서 론

해운업의 비용구조는 경쟁력의 핵심이다. 투자 이후의 손익을 좌우하는 운임수준은 외생적이고 통제의 여지가 극히 작은 반면 원가는 투자자의 의사결정에 따라 수준이 달라지고 그 수준에 따라 경쟁력이 좌우되기 때문이다. 해운업 비용은 크게 자본비용(capital expenses), 운영비용(operational expenses) 그리고 운항비용(voyage expenses)으로 구분된다(Alizadeh and Nomikos, 2009). 자본비용은 투자를 통해서 선박을 단순히 보유하는데 수반되는 비용이며 운영비용은 선박을 가동 가능한 상태로 유지하는 데 소요되는 비용이다. 여기서 가동 가능한 상태로 유지한다고 하는 것은 선박에 선원을 승선시키고, 보험에 가입하고, 선급 등 각종 제도에 맞추어 선박을 유지·관리하는데 필요한 비용을 의미한다. 운항비용은 선박이 실제로 가동하면서 발생되는 비용으로 대표적으로 연료비, 항비, 화물비를 들 수 있다.

자본비용은 투자 대상물인 선박의 가격과 투자자금 조달형태에 따라 달라지는 자금조달비용으로 결정된다. 선박의 가격은 운임시황에 연동하여 변화하기 때문에 투자시점의 선택(timing)이 중요한 역할을 한다. 자금조달 비용은 금융비용으로 금융의 형태에 따라 타인자본의 경우에는 이자율(interest rates), 자기자본의 경우에는 내부수익률(internal rate of return)이 이를 결정한다. 해운업에서 자본비용은 원가 중에서 차지하는 비중이 높으며, 통제의 가능성이 큰 항목이기 때문에 이에 대한 의사결정의 중요성이 강조되고 있다. Stopford(2009)에 의하면 선령 5년과 10년의 케이프 벌크선1)을 기준으로 자본비용은 각각 전체 비용의 49%와 39%에 달한다.

자금의 조달형태에 따른 자본구조는 원가경쟁력에만 영향을 미치는 것이 아니다. 자본(equity capital)의 형태로 조달된 자금에 대해서는 원금의 상환이 이루어지지 않고 배당도 이익의 발생을 전제로 하므로 현금의 지출이 제한적이다. 하지만 부채(debt)의 형태로 조달된 자금에 대해서는 시황의 수준이나 기업의 손익상태와 무관하게 원리금의 상환이 강제되기 때문에 현금비용(cash cost)의 측면에서는 두 방식에 큰 차이가 있다.

한편 해운시장은 변동성이 큰 것으로 잘 알려져 있다. 케이프 벌크선의 과거 20년 변동성을 주간 증가율의 표준편차로 측정해서 비교해 보면 동일 기준으로 측정한 로테르담 연료유가의 5배, 원-달러 환율의 17배에 달한다.

운임시황의 또 하나의 특징은 짧은 호황기와 긴 불황기이다. 반복적으로 나타나는 이 추세는 2000년대 중반의 소위 ‘Super Boom’과 뒤이은 장기불황기에도 또 한차례 관측되었다. 자금조달 구조상 부채 형태로 조달하는 비율이 높으면 장기 불황기에 현금손실이 증대되며 결과적으로 도산의 확률이 높아지게 된다.

위와 같은 구조로 과도한 부채비율이 불황기 해운기업의 도산과 밀접하게 관련되어 있다는 것을 인지한 정책당국은 해운기업의 부채비율을 200% 선으로 낮추는 조치를 시행하게 된다. 1998년 3월 당시의 은행감독원은 국내 대기업에 1999년 말까지 부채비율을 200% 이하로 낮추도록 요구했다. 이 조치의 효과에 대해서는 많은 논의와 다양한 평가가 있을 수 있으나 이에 대한 체계적인 연구는 거의 이루어지지 않았다. 지금까지 자본구조에 대한 연구는 자본구조 결정요인에 대한 연구(Anna et al., 2015; Kim and Lee, 2019; Jiang, 2020; Choi and Song, 2010)와 자본구조가 다른 경영활동에 미치는 영향(Son and Kim, 2018; Lee et al., 2013)을 중심으로 이루어졌다.

선행연구와 달리 본 연구에서는 벌크선을 대상으로 장기 시계열 데이터를 활용하여 각 시기별 실제 투자비용을 추정하고 자본구조를 변화시키면서 현금손익을 역사적으로 시뮬레이션 함으로써 자본구조가 기업의 안정성에 미치는 영향을 검증하였다. 정기선인 컨테이너선보다 벌크선의 운임시황 변동성이 더 크기 때문에 벌크선의 자본구조가 기업 안정성에 더 중요한 역할을 할 것으로 판단되어 벌크선에 초점을 두었다. 실제 선박의 손익을 추정하여 적정 부채비율을 도출하는 이 실증연구는 저자들이 아는 한 처음 시도된 것으로 기존의 재무제표 기반의 자본구조 연구와 차별성을 갖는다.

이 연구의 결과는 선박투자를 진행하는 기업의 입장에서 자본구조가 기업의 안정성에 미치는 영향을 명확히 이해함으로써 의사결정의 합리성을 제고하는 것은 물론 정책당국이 해운기업의 적정 부채비율을 유도하기 위해 정책을 입안하는 측면에서도 의미 있게 활용될 것이다.

2. 선행연구 검토

2.1 해운업과 자본구조 연구

대규모의 자본이 소요되는 자본집약적 사업인 해운업에서는 자본구조가 중요한 연구 영역이 되어왔다. 대부분의 연구는 부채비율, 현금흐름, 유동성, 기업 규모 등 기업의 특성변수를 독립변수로 하는 패널데이터 분석을 수행하였으며 적정 부채비율의 추정뿐만이 아닌 자본구조와 투자활동, 기업의 취약성, 시장점유율 등 연관 영역에 대한 영향을 파악하는 연구를 포괄하고 있다.

DeAngelo et al.(2011)은 세금 혜택과 재무적 곤경비용을 고려하여 최적 자본구조를 결정한다는 전통적인 정태적 절충 이론(static trade-off theory)에 의해 결정한 자본구조가 최적(optimal)이 아닐 수도 있음을 제시한다. 해운업에서는 세금이 이익을 기준으로 부여되지 않는 경우(tax conduit)가 많아 부채의 절세효과가 크지 않으며, 해운업은 경기변동에 민감하여 재무적 곤경비용 효과가 더욱 중요하게 고려될 수 있기 때문이다. 따라서 해운기업이 파산을 피하고 안정성을 유지하기 위해서는 부채비율 관리를 더욱 적극적으로 할 필요성이 있다.

국내 연구 중 Yeo(2020)은 온라인 기업과 해운업의 자본구조를 비교함으로써 기업취약성에 영향을 미치는 재무비율을 파악하였다. 성장성과 자본구조의 관련성이 거의 없다는 것과 기업의 수익성이 낮아지면 부채사용이 증가한다는 것을 밝힘으로써 자본조달 순위이론(pecking order theory)이 적용됨을 보였다. 자본구조와 투자활동의 관련성을 다룬 Lee et al.(2013)은 기업특성변수와 해운경기지수를 독립변수로 투자활동현금흐름을 추정한 결과 타인자본의 증가가 투자활동을 위축시키는 것으로 결론지었다. Son and Kim(2018)은 자본구조가 시장점유율에 미치는 영향을 기업특성변수와 거시경제변수를 사용한 패널분석을 통해 분석하였다. 그 결과 부채비율은 시장점유율에 긍정적인 영향을 미치는 것을 파악하였다. 이외에도 자본구조나 부채만기의 결정요인을 파악하는 연구도 진행되었는데 Kim and Lee(2019)은 총 30개의 해운기업을 대상으로 총부채비율을 종속변수로 하는 패널분석을 실시한 결과 전년도 부채수준과 수익성이 당해연도의 자본구조를 결정함을 밝혔다. 한편 Lee(2013)은 국내 해운기업을 대상으로 한 부채만기의 결정요인 연구에서 기업의 우량성이 부채만기와 정(+)의 상관관계가 있다는 결론을 얻었다. 단, 기업의 성장성이 높을수록 단기부채를 선호하는 현상이 관찰되었다.

2.2 적정 부채비율

해운기업의 적정 부채비율 또는 목표 레버리지에 대한 연구는 국내기업, 글로벌기업, 대기업, 상장기업 등을 대상으로 다양하게 진행되었다. 해운업체의 자본조달에 대한 분석연구인 Paun et al.(2013)은 전 세계의 상장 해운기업을 대상으로한 연구에서 해운기업이 절세제도를 활용하는 특성이 있어 세금효과가 자본구조와 관련이 없다는 것을 보였다. 한편 국내 상위 7개의 해운기업을 대상으로 한 해운기업의 자본조달 분석에서 Choi and Song(2010)은 해운기업이 장기부채를 통한 자본조달을 특성으로 하고 있어 부채 비중이 지나치게 큰 경우 재무적 위험관리에 한계가 있으므로 자기자본 형태의 조달이 필수적이라는 점을 제시하였다.

적정 부채비율에 대한 연구는 다소 제한적으로 진행되었다. Pai(2015)은 한국은행 기업경영분석에서 국내 해운업의 17년간 자료를 추출하여 분석하였다. 적정 부채비율을 자기자본 순이익률을 극대화하는 부채비율 수준으로 정의하고 부채비율을 독립변수로 하는 2차 함수로 표시한 후 이를 미분하여 최적 부채비율을 도출하였다. 그 결과 약 400%의 부채비율이 해운산업의 자기자본 순영업이익률을 제고하는 것으로 확인되었다. 이는 IMF위기 당시 정책적으로 시행된 200%와는 차이를 보이는 결과이다.

글로벌 주식시장에 상장된 115개의 해운기업의 자본구조 결정요인을 연구한 Drobetz et al.(2013)은 해운기업이 목표부채비율에서 벗어나는 경우 타 산업에 비하여 빠른 속도로 목표부채비율로 조정함을 확인하였다. 이에 대해 타 산업에 비하여 높은 부채비율을 보이는 해운업이 높은 수준의 재무리스크를 보유하게 되어 더 큰 재무적 곤경비용(cost of financial distress)을 부담해야 하기 때문으로 설명한다. 이는 해운기업이 부채비율 조정을 통하여 리스크 관리를 해야하는 필요성이 타 산업에 비하여 큼을 시사한다. Yeo(2018) 또한 전 세계 544개의 해운기업을 대상으로 목표레버리지를 추정하는 모델을 구성하고 이의 결정요인을 분석하였다. 연구결과 목표레버리지는 존재하며 괴리가 생길 경우 적극적으로 조정함을 밝혔다.

3. 데이터 및 연구방법

3.1 데이터2)

선박투자에 따른 현금흐름의 정확한 계산을 위해서는 개별 선박의 수입 및 비용 데이터를 활용해야 하지만 개별 선박에 대한 자료는 수집이 용이하지 않고 선박사양과 운영형태에 따른 편차가 커서 일반화하는 데에도 문제가 있다. 이 연구에서는 이러한 점을 고려하여 Clarkson Research 및 Drewry Maritime Research의 벌크선 선종별 수입 및 비용 데이터를 활용하였다.

연구대상 선형은 장기 시계열 자료의 일관성과 안정성을 고려하여 케이프와 파나막스로 한정하였다. 여기서 안정성은 시계열 데이터의 통계적 특성으로서의 안정성(stationarity)을 의미하는 것이 아니라 선형의 대형화에 따른 관측치의 변화 측면에서의 안정성을 의미하는 것이다.

우선 수익과 관련해서는 각 선종별 일별 수입(average earnings per day)을 월 단위로 환산하였다. 수입에 이 데이터를 사용한 것은 수송계약의 톤당 운임을 수입으로 환산하는 과정에서 연료비를 포함한 운항비용(voyage expenses)의 영향을 배제할 수 있어 모형을 단순화할 수 있기 때문이다.

자본비용의 산출에 가장 큰 영향을 미치는 선가는 각 선종별 월별 신조선가(new-building prices)를 활용하였는데 선박 건조에 소요되는 기간을 고려하여 3년 전의 신조선가를 반영하였다. 선박의 확보방법은 신조선 발주, 중고선 매입, 용선 등 다양한 방법이 있으나 용선은 자본구조를 살펴보기 위한 투자의 대상에서 제외되고, 중고선 투자의 경우 사용기간 축소에 따른 내용년한의 축소와 연계된 금융기간의 단축을 제외하면 투자의 관점에서 신조와 유사하므로 이 연구에서는 신조선 만을 대상으로 하였다. 실무적으로 활용할 때에는 중고선의 자본비용을 계산하는 방법으로 이 연구의 결과를 활용하는데 문제가 없을 것이다.

신조선 계약(contracting)부터 인도(delivery)에 이르는 기간은 시황수준에 따라 차이가 있다. 발주가 증가하는 호황기에는 선박을 건조하는 선거(dock)의 슬롯이 부족하게 되므로 계약에서 인도까지의 기간이 늘어나게 되고 반대로 불황기에는 기간이 줄어들게 된다. OECD 자료에 의하면 선박의 건조기간은 2년에서 3년 정도의 장기간이다. 이 연구에서는 3년의 건조기간을 적용하였다.

다음으로 자본비용에 적용되는 이자율은 LIBOR USD 3개월물의 월별 평균값(https://www.global-rates.com)을 활용하였다. 가산금리는 금융시장상황, 프로젝트의 성격, 개별차입자의 신용상태에 따라 변동한다. 여기서는 모형의 단순화를 위해 시장전문가의 의견을 반영하여 250bp의 가산금리를 일괄 적용하였다.

신조선가와 이자율(LIBOR+2.5%)을 고려하여 월별 상환해야 하는 원리금을 윈리금균등분할상환방식(amortization)으로 계산하였다. 이렇게 산출된 균등상환금액에 부채비중을 곱하여 계산된 값이 현금손익 계산 시 활용되는 최종 현금자본비용이다.

운영비용은 Drewry Maritime Research의 2018년도 선종별 일별 운영비용(operating costs per day)을 활용하였는데 선령별 데이터의 평균값을 월 단위로 환산하였다. 각 연도별 운영비용의 변화율로는 운영비용 지수 변화(2007년 100 → 2018년 108)를 고려하여 연 증가율 0.7%를 적용하였다. 선원비, 유지 관리비, 보험료 등으로 구성된 운영비용은 매년 작은 폭의 등락을 반복하며 전체적으로 우상향하는 추세를 보인다. 연평균 증가율은 장기간의 격차를 두고 CAGR(Compounded Annual Growth Rate)을 구하는 방식으로 계산할 수 있다. 여기서는 11년간의 지수 차이를 프록시로 사용했다.

마지막으로 선박의 수명기간에 해당하는 25년 동안의 현금 손익(Cash P/L)을 계산하기 위해 현실적으로 활용 가능한 5년간의 실제 손익을 우선 계산하였다. 손익계산 기간이 단기일 경우 평균 실현수익의 대표성이 문제가 되고 장기일 경우 데이터의 상실로 제약이 있음을 감안한 것이다. 과거시점에 이루어진 투자의 결과로 현금 비용이 고정된 상태에서 일당수입(daily earning)의 변동성에 노출되어 변동하는 손익의 5년간 누적치를 계산한 후 5년 누적손익을 25년으로 연장하였다. 이러한 계산은 한계를 지니고 있으나 실현손익의 계산을 위한 시계열 데이터의 상실과 해운사이클의 역사적 주기(cycle)를 고려하여 현실적인 대안으로 채택하였다.

3.2 연구기간 및 샘플 구성

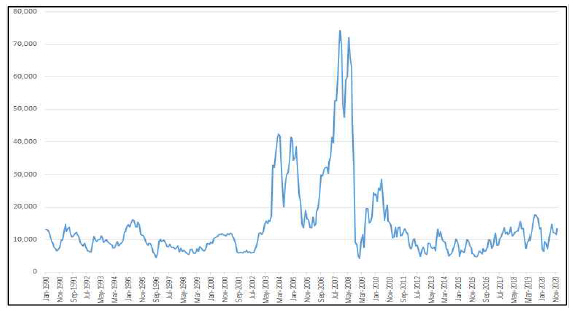

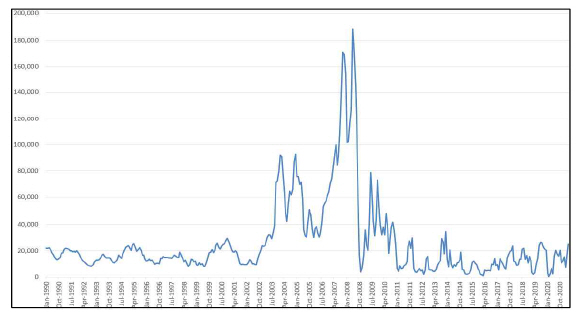

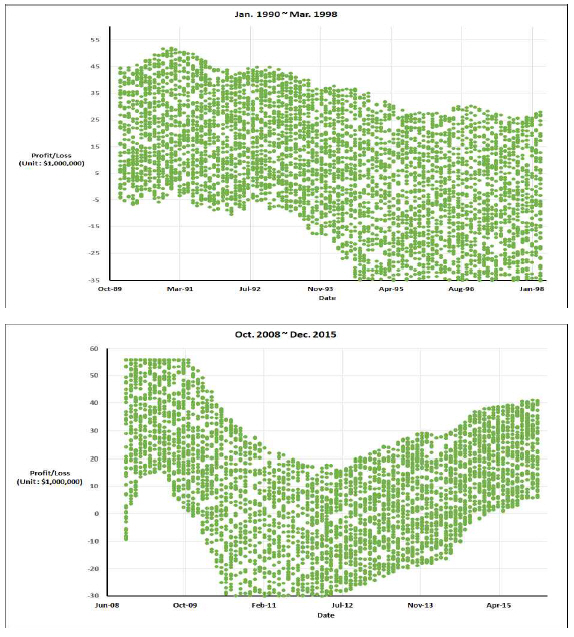

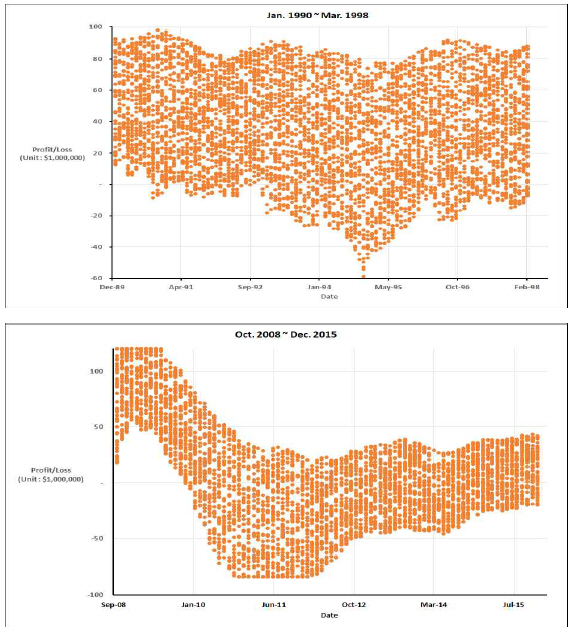

시계열자료의 가용성(availability)을 반영하여 1990년 1월 이후를 연구대상 기간으로 정하였으나 투자 후 5년간의 손익을 계산하는데 필요한 데이터 확보가 불가능한 기간(2016년 이후)은 제외되었다. 이 외에도 추가적으로 그림 1과 2에서 보는 바와 같이 극단적인 변동성을 보인 2000년대 중반의 ‘Super Boom’ 기간을 제외하였다. 이 제외기간은 2003년도 7월 이전 케이프선의 일별 수입의 상위 2%를 기준으로 하여 2003년 4월부터 2008년 9월까지로 결정되었다.

이는 이례적인 상승으로 다시 도래하기 어렵다고 시장에서 인지하고 있는 기간과 일치된다. 동 기간이 제외됨에 따라 2003년 4월 이전 5년의 데이터도 5년간의 수입을 계산할 수 없게 되어 추가적으로 제외되었다. 따라서 최종 분석대상 기간은 1990년 1월부터 1998년 3월까지의 약 8년과 2008년 10월부터 2015년 12월까지의 약 7년으로 총 15년이 되었다.3)

3.3 연구방법

선종별 적정 부채비율을 도출하기 위해서는 자본구조를 변화시키면서 손익을 역사적으로 시뮬레이션하기 위한 샘플 구성이 필요하다. 샘플 구성을 위해 실제 활용 가능한 데이터를 기반으로 난수생성(random number generation)을 통하여 10,000개4)의 데이터를 구축하였다. 부채비중5)에 대해서도 동일한 방법으로 0과 1 사이 값을 부여하였다. 이렇게 난수생성을 통하여 결정된 부채비중은 현금손익에 매우 중요한 영향을 미친다. 운영비용은 부채비중에 관계없이 일정하지만 부채비중에 따라 자본비용이 결정되기 때문이다.

현금손익은 식(1)과 같이 계산한다.

현금손익(cash P/L) = 수입(earnings) -자본비용(capital expenses) -운영비용(operational expenses) (1)

여기서 활용한 수입(earning)은 운항비용(voyage expenses)이 이미 고려된 수입이기 때문에 운항비용을 별도로 차감하지 않았으며, 자본비용은 선박건조기간 3년을 고려하여 3년 전 선가를 기준으로 한 원리금 상환금액에 부채비중을 곱하여 계산한다.

일당수입(daily earning)은 개념적으로 식(2)와 같이 계산한다.6) 이 연구에서는 Clarkson Research에서 산출한 일당수입 DB(Timeseries&Graphs-Earnings&Freight-Earnings-Bulkers - 선종별 Long Run Timeseries)를 활용하였다.

일당수입(daily earnings) = [(톤당운임×수송량) - (연료비+항비+화물비)] /항차일수 (2)

각 항목은 월별로 계산한 후 60개월을 누적하여 5년 현금손익을 계산하였으며, 선박의 수명기간에 해당하는 25년으로 확장하기 위해 앞서 계산한 5년 현금손익을 연장하여 선박 수명기간 전체에 대한 현금손익을 도출하였다.

또한 선박손익의 극단치(outlier)를 제거하기 위하여 상, 하위 1% 수준에서 조정(winsorization)하였다.

4. 분석 결과

4.1 부채비율별 현금손익

본 연구의 목적은 벌크선을 대상으로 역사적 시뮬레이션을 통해 선박투자 시의 적정 부채비율을 분석하는 것이다. 그런데 선박투자의 경제적 성과는 규모의 경제(economies of scale), 운영효율성 등으로 선형별로 서로 다른 양태를 보일 수 있으며 이에 따라 적정 부채비율도 상이할 수 있다. 이를 고려하여 이 연구에서는 대상을 파나막스선과 케이프선으로 구분하여 비교 분석한다.

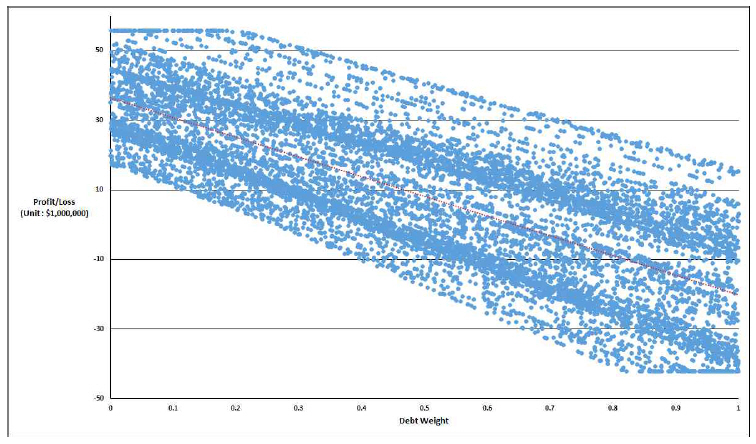

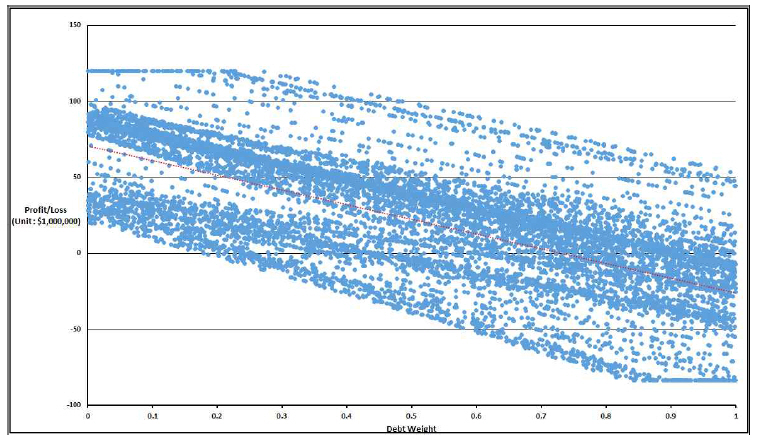

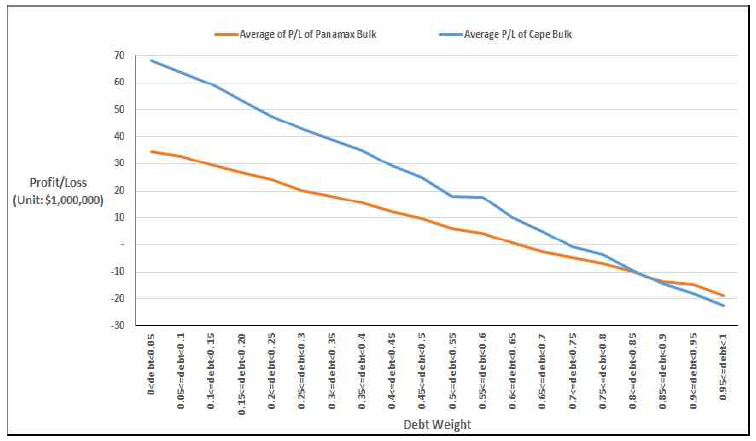

그림 3과 4는 각각 부채비중에 따른 파나막스선과 케이프선 현금손익(cash P/L)의 산포도(scatter plot)를 그린 것이다. 파나막스선의 투자 후 25년간 추정 현금손익의 범위는 -$42.08백만에서 $55.69백만이며 케이프선은 -$83.59백만에서 $119.74백만으로 케이프선의 현금손익이 훨씬 넓은 범위에 분포되어 있음을 알 수 있다. 또한 파나막스선 현금손익의 표준편차는 $21.88백만인데 비하여 케이프선 현금손익의 표준편차는 $41.55백만으로 케이프선의 변동성이 더 큼을 보여준다.

한편 선박 규모에 관계없이 부채비중이 높아질수록 현금손익이 감소하는 패턴을 보이는데 이는 부채비중이 증가함에 따라 현금 자본비용이 증가하기 때문이다. 회귀분석을 통해 결정된 현금손익이 0인 손익분기점의 부채비중은 파나막스선이 64.38%(부채비율 180.74%), 케이프선이 73.04%(부채비율 270.92%)로 케이프선이 8.66%의 부채비중을 추가적으로 활용 가능함을 알 수 있다.

또한 해운업에서 운임의 분포는 낮은 수준의 운임쪽에 많은 비중이 분포되어있고 높은 수준의 운임이 긴 꼬리를 형성하는 양으로 기운 분포(positively skewed distribution)와 분포의 정점이 더욱 뾰족한 고첨(leptokurtic)의 특징을 보이고 있다. 따라서 운임을 수입으로 하여 결정되는 현금손익 또한 이러한 운임 특성의 영향을 받게 되는데 그림 3과 4에서도 이를 확인할 수 있다. 현금손익이 양(+)인 정상적인 경우 추세선을 중심으로 많은 샘플이 집중되어 있으며 추세선 상방의 폭이 하방의 폭보다 더 넓게 나타나고 있어 양으로 기운 분포의 특징을 보임을 알 수 있다.

선형별로 25년 간의 총 현금손익이 음(-)이 되지 않는 최대부채비중을 보다 정확히 살펴보기 위하여 부채비중을 5% 단위별로 세분화하여 선박 규모별로 평균 현금손익을 산출하였다. 표 1과 그림 5는 이를 정리한 것이다.

그림 3 및 4와 동일하게 부채비중이 증가함에 따라 현금손익은 감소하며 현금손익의 범위가 케이프선에서 더 큼을 알 수 있다. 그런데 파나막스선의 평균 현금손익이 처음으로 음(-)이 되는 부채비중이 0.65~0.7(부채비율 185.71%~233.33%)임에 반해 케이프선의 경우 0.7~0.75(부채비율 233.33%~300%)로 파나막스선에 비해 더 높은 부채비중에서 손실로 전환됨을 알 수 있으며 이는 그림 5에서 확인한 바와 유사하다.

이런 결과는 부채비율의 적정수준이 선종별로 상이함에도 불구하고 일괄적인 부채비율을 적용하는 것은 합리적이지 않을 수 있음을 시사한다. 파나막스선의 경우 200% 부채비율 적용이 어느 정도 합리적이라고 할 수 있지만 케이프선의 경우 추가적인 레버리지가 가능하므로 세금절감(tax shield) 등 부채사용의 긍정적인 효과를 고려하여 상향된 부채비율이 허용될 수 있다. 또한 선박의 손익구조는 선박 종류에 따라 차이가 있기 때문에 향후 벌크선 외의 선종으로 연구가 확대될 필요성이 있다.

선박 규모별 현금손익의 차이를 비교해 보면 부채비중이 낮을 때 차이가 더 크고 부채비중이 증가함에 따라 그 차이가 축소되는 것으로 나타나고 있다. 이러한 현상을 설명하기 위하여 선박 규모별 10,000개의 샘플에 대하여 선박 한척당 연간 평균 수익, 원리금 균등상환금액(부채비중 100% 가정시), 현금자본비용 및 운영비용을 표 2에 정리하였다.

케이프선은 파나막스선에 비하여 선가가 높아 이로 인해 더 높은 자본비용(1.723배)을 부담해야 한다. 하지만 수입이 파나막스 대비 1.498배 높아 이를 고려할 때 케이프선이 추가로 부담해야 하는 자본비용에 대한 부담감은 자본비용만을 비교한 것에 비하여 상대적으로 낮은 수준이라고 할 수 있다. 또한 규모의 경제 효과로 케이프선의 운영비용이 파나막스선의 1.154배 수준에 불과하다. 수입 및 선가 증가에 비하여 상대적으로 낮은 운영비용 증가는 손익에 긍정적인 영향을 미친다. 부채비중을 0으로 가정하는 경우 케이프선의 손익은 파나막스선 손익의 1.945배로 더 높은 선가를 고려한 자본비용 비율 1.723배보다 더 높은 것을 알 수 있다. 이는 케이프선의 수입이 자본비용으로 활용할 수 있는 여유현금을 상대적으로 더 크게 창출해 내는 것을 의미한다. 이를 통해 케이프선 손익을 0으로 만드는 부채비중이 파나막스선 부채비율보다 높게 형성되는 이유를 설명할 수 있다.

또한 부채비중에 따른 케이프선과 파나막스선의 연간 척당 평균 손익 차이는 부채비중이 0%일 때 $1,394,482에서 부채비중이 20%(50%)일 때 $1,061,899($563,024)로 부채비중이 증가할수록 그 차이가 감소하는 것을 확인할 수 있다. 부채를 사용하지 않는 경우 규모의 경제로 낮아진 케이프선의 운영비용의 영향 전체가 수익으로 이어지지만 부채비중이 증가함에 따라 수입이 1.723배의 높은 자본비용으로 지출되어야 하기 때문에 평균 손익의 차이가 점차 감소하게 되는 것이다.

4.2 기간별 손익

‘Super Boom’ 시기를 지나며 해운업의 손익구조 변화 가능성이 있었을 것으로 판단되어 추가적으로 ‘Super Boom’ 기간을 제외하면서 나누어진 두 시기를 비교하여 살펴보았다.

그림 6, 7은 선종별 손익을 연도 중심으로 그린 산포도이며, 표 3은 선박 1척당 평균 손익을 각 선박이 운항을 시작한 연도 중심으로 정리한 것으로 그림과 표 모두 파나막스선과 케이프선의 손익패턴이 명확히 상이함을 보여준다. 파나막스선의 경우 ‘Super Boom’ 이전부터 음(-)의 손실이 지속되었고 금융위기 이후에도 평균 손익이 음(-)으로 손실이 발생하긴 하였지만 이내 회복되었다. 반면 케이프선의 경우 ‘Super Boom’ 이전에는 손실을 보이는 비중이 낮았으나 이후에는 많은 비중의 샘플이 손실을 보이고 있는 것을 확인할 수 있다.

이러한 현상은 케이프와 파나막스의 수요구조에 기인한 것으로 추정된다. 케이프 벌크선은 주로 철광석과 석탄의 대량 운송에 소요되는 선형이기 때문에 경기변동에 따른 산업생산 상황에 민감하게 반응할 수 밖에 없다. 반면 파나막스의 경우 석탄과 곡물의 수송에 투입되는 경우가 많은데 곡물은 식량자원이기 때문에 산업생산의 변화에 덜 민감하게 반응한다. 다른 요인으로는 ‘Super Boom’ 기간 중 선박의 공급증가량을들 수 있다. 벌크선의 발주가 집중된 2006년에서 2008년까지 3년 동안 파나막스는 기존선대 1,295척의 59%에 해당하는 766척이 발주된 반면 케이프는 기존선대 657척의 138%에 해당하는 904척이 발주되어 장기간 공급과잉에서 벗어나기 어려운 구조를 가지고 있었다.

이러한 차이로 인한 손익패턴의 차이는 선박투자의 자본구조가 선종별로 상이해야 함은 물론 시기별로도 차별성이 있어야 함을 의미하며, 자본구조 조정의 필요성을 시사하는 것이다. 이는 해운기업이 최적 부채비율에서 벗어나는 경우 타 산업에 비하여 빠른 속도로 조정함을 제시한 Drobetz et al. (2013) 및 Yeo(2018)의 연구를 보완한다. 또한 상이한 손익패턴은 선박투자에 대한 마켓타이밍(market timing) 또한 선종별로 달라져야 함을 보여준다.

5. 결 론

해운의 시황변동성은 유례를 찾아보기 어려울 정도로 심해 불황이 닥칠 때마다 현금흐름 관리에 실패한 기업들이 도산의 위기를 맞았다. 컨테이너 선사인 한진해운의 파산은 산업 및 경제에 미치는 충격이 매우 컸기 때문에 대중에게 잘 알려졌지만 실제로 외항 컨테이너 정기선 보다 운임시황의 변동성이 컸던 벌크선 부분에서 도산의 사례가 훨씬 많았다. 해운은 대규모의 초기 투하자본을 요구하는 자본집약적인 산업이기 때문에 선박 투자를 위한 자본조달을 어떻게 하느냐에 따라 현금비용(cash costs)의 수준이 결정되고 이에 따라 시황변동에 대한 취약성이 결정된다.

기존의 자본구조 연구가 대부분 기업의 특성지표를 활용한 패널자료 분석으로 진행된 것과는 달리 본 연구에서는 과거의 선박투자 자료 즉, 선가와 투자한 선박이 일정 기간 창출하는 현금손익을 역사적 시뮬레이션을 통해 실증분석 함으로써 적정 자본구조에 대한 지금까지의 연구 및 정책을 뒷받침하고자 하였다.

연구 결과 손익분기점에서의 파나막스 부채비중은 64.38%(부채비율 180.74%), 케이프선 부채비중은 73.04%(부채비율 270.92%)로 케이프의 ‘허용’ 부채비중이 8.66% 더 높은 것으로 나타났다. 한편 두 선형의 화물특성 및 선박 발주잔량(orderbook)의 차이 등으로 ‘Super Boom’ 기간을 전후로 다른 결과를 보이는데 유념해야 한다. 이를 종합하면 시장영역에 따라 그리고 시황국면에 따라 탄력적인 부채비중의 관리가 필요하다는 결론을 얻을 수 있다.

적정 부채비율에 대한 기준을 시장의 데이터로 도출한 이 연구는 선종별 적정 자본구조가 상이함을 제시하였다는 점에서 해운기업의 자본구조 전략 수립의 관점에서 중요하다. 단, 현실적으로 대부분의 선사가 이질적인 다종의 선형과 선대를 운영하고 있으므로 구성비에 따라 선형별 연구결과를 결합할 필요가 있다. 또한 외환위기 이후 대기업에 일괄적으로 200% 부채비율을 요구하였던 정부의 정책을 해운업 관점에서 평가함은 물론 향후 정책기관의 해운정책 수립에도 유의미한 시사점을 준다. 해운시계열 데이터의 확보를 전제로 이 연구를 향후 해운의 다른 영역으로 확장한다면 연구 결과의 일반화에 도움이 될 것이며, 정확한 개별 선박 데이터를 활용하면 더욱 정교하고 유의미한 결과를 제시할 수 있을 것으로 기대한다.

PDF Links

PDF Links PubReader

PubReader ePub Link

ePub Link Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print