포아송 및 음이항 회귀분석을 이용한 해상운임 결정요인이 해운선사의 블랭크 세일링에 미치는 영향 분석 연구

A Study on Impact of Factors Influencing Maritime Freight Rates Using Poisson and Negative Binomial Regression Analysis on Blank Sailings of Shipping Companies

Article information

Abstract

해상운송 산업에서는 공급과 수요의 불균형이 지속적으로 증가하면서 세계 주요 해운선사들이 해운 시황에 따른 선복량을 탄력적으로 조절하기 위해 블랭크 세일링을 주요 수단으로 사용하고 있다. 일반적으로 블랭크 세일링은 중국의 춘절 기간에 맞추어 많이 실시되어왔지만, 2020년부터 시작된 글로벌 팬데믹과 미국·중국 간 무역 전쟁 등과 같은 특수한 상황으로 인해 최근 해운선사들은 기존 대비 큰 규모의 블랭크 세일링을 실시하였다. 이러한 블랭크 세일링은 화물 운송 지연에 직접적 영향을 미치기 때문에 기업과 소비자의 측면에서 부정적인 영향을 초래할 수 있다. 따라서 본 연구는 이에 선제적으로 대응하기 위해 포아송 회귀모형과 음이항 회귀모형을 활용하여 해상운임 결정요인이 해운선사의 블랭크 세일링에 미치는 영향력을 분석하였다. 분석 결과, 포아송 회귀분석의 2M의 경우 유의한 변수로 글로벌 컨테이너 해상물동량, 컨테이너 선복량, 컨테이너선 해체량, 컨테이너선 신조선가지수, OECD 인플레이션을 도출하였고, 음이항 회귀분석의 Ocean Alliance의 경우 글로벌 컨테이너 해상물동량과 컨테이너선 발주량을, THE Alliance의 경우 컨테이너선 선복량과 금리를, Non-Alliance의 경우 국제유가, 글로벌 공급망 압력지수, 컨테이너선 선복량, OECD 인플레이션을, Total Alliance의 경우 컨테이너선 선복량과 금리를 유의한 변수로 도출할 수 있었다.

Trans Abstract

In the maritime shipping industry, imbalance between supply and demand has persistently increased, leading to the utilization of blank sailings by major shipping companies worldwide as a key means of flexibly adjusting vessel capacity in response to shipping market conditions. Traditionally, blank sailings have been frequently implemented around the Chinese New Year period. However, due to unique circumstances such as the global pandemic starting in 2020 and trade tensions between the United States and China, shipping companies have recently conducted larger-scale blank sailings compared to the past. As blank sailings directly impact freight transport delays, they can have negative repercussions from perspectives of both businesses and consumers. Therefore, this study employed Poisson regression models and negative binomial regression models to analyze the influence of maritime freight rate determinants on shipping companies' decisions regarding blank sailings, aiming to proactively address potential consequences. Results of the analysis indicated that, in Poisson regression analysis for 2M, significant variables included global container shipping volume, container vessel capacity, container ship scrapping volume, container ship newbuilding index, and OECD inflation. In negative binomial regression analysis, ocean alliance showed significance with global container shipping volume and container ship order volume, the alliance with container ship capacity and interest rates, non-alliance with international oil prices, global supply chain pressure index, container ship capacity, OECD inflation, and total alliance with container ship capacity and interest rates.

1. 서 론

한국해양진흥공사(2023)의 보고서에 따르면 2023년 해상운송 산업에서 수요 증가율은 0.3%에 그치는 반면 공급 증가율은 6.8%로 예상하며 공급과 수요의 불균형이 지속적으로 증가하고 있다고 밝혔다. 이에 따라 세계 주요 해운선사들은 해운 시황에 따른 선복량을 탄력적으로 조절하기 위해 블랭크 세일링(Blank Sailing)을 주요 수단으로 사용하고 있다. 블랭크 세일링은 선박의 임시결항을 뜻하고, 해상운송의 수요 및 운임이 급격하게 감소했을 때 선사들이 이로 인한 피해를 최소화하기 위해 이미 예정된 운항 전체 또는 특정 항구의 정박 일정을 취소하는 것을 의미한다. 이러한 블랭크 세일링은 일반적으로 중국의 기업과 공장이 멈추는 춘절 기간에 맞추어 주요 해운선사들이 공급을 조절하기 위해 실시해왔다. 하지만 2020년부터 시작된 글로벌 팬데믹과 미국·중국 간 무역 전쟁이라는 특수한 상황이 세계 경기 침체, 세계 해상교역량 감소, 계절적 수요 변동, 무역 흐름의 불균형, 선복량 공급 과잉, 항만 봉쇄, 공장 폐쇄, 해상운임 급감 등의 결과를 초래하면서 주요 해운선사들은 기존 대비 큰 규모의 블랭크 세일링을 실시하였다.

Portcast(2023)는 해운선사의 블랭크 세일링이 앞으로도 한동안 지속될 것으로 전망하며 그 이유로 세 가지를 설명했다. 첫째, 2025년에 예정되어있는 2M 얼라이언스의 해체로 선사 간 경쟁이 더욱 심화될 것으로 예상하며 이에 따라 선사들이 선복량 조절의 수단으로 블랭크 세일링을 활발하게 시행할 것으로 전망하였다. 둘째, 이미 증가한 운송량에 더해 메탄올로 운항하는 친환경 선박에 대한 수요가 증가하면서 공급이 늘어날 것으로 예상하였다. 최근 CMA-CGM, Hapag-Lloyd, COSCO와 같은 주요 해운선사들은 이러한 친환경 선박을 발주하였고 선박 인도 시점에 맞추어 공급이 늘어남에 따라 더 많은 블랭크 세일링을 시행할 가능성이 있다고 전망하였다. 셋째, 올해 초에는 선사들의 합병과 효과적인 얼라이언스 운영이 수요와 공급의 격차를 좁히고 하락하는 운임을 안정화하는 데 도움이 될 것으로 예상되었다. 하지만, 예상과는 달리 선사들은 운임을 안정화하기 위한 수요와 공급 간 격차 관리에 실패하였고 그 결과 큰 손실을 보았으며 이러한 문제를 해결하기 위해 많은 선사들은 계속해서 블랭크 세일링을 시행할 것으로 전망하였다.

알파라이너(2023)의 상위 100개 해운선사의 발주 통계에 따르면, 2024년 1분기까지 약 240만TEU에 달하는 선복량이 추가적으로 컨테이너 운송 시장에 공급될 것으로 예상했다. 최근 운임의 전체적인 측면에서 특정 노선에서의 운임 상승을 제외하고는 1년 전과 비교하였을 때 매우 낮은 수준을 유지하고 있으며, 현시점에서 위와 같은 선복량 증가는 해운선사들의 블랭크 세일링을 초래할 가능성이 있다. 또한, 최근에 일부 해운선사들은 블랭크 세일링을 선사의 정시성을 임시로 충족하기 위해 사용하고 있다. 아시아발 북미 수요 급증, 컨테이너 선복량 부족, 컨테이너 수급 불균형 등으로 인해 발생하는 항만 혼잡도 증가로 해운선사들은 선사의 정시성 지표를 충족시키는 데 많은 어려움을 겪었고, 낮아지는 지표를 일시적으로 해결하기 위해 잦은 블랭크 세일링을 진행하였으며, 그 결과 북미 서안과 동안의 운송로에 심각한 영향을 미쳤다. 블랭크 세일링은 화물 운송 지연에 직접적인 영향을 미치기 때문에 기업 측면에서 잠재적인 재고 부족, 생산 지연, 소비자의 불만을 유발하여 경영 활동을 효과적으로 계획하고 관리하기 어렵다. 이러한 블랭크 세일링 문제는 단순히 해운선사의 선복량 공급 관리에만 기인하는 것이 아니라 코로나와 같은 예기치 못한 상황의 발생과 항만의 혼잡 등과 같은 다양한 원인에 의해 발생하기 때문에 블랭크 세일링에 영향을 미치는 주요 요인을 분석하고 도출하여 이에 선제적으로 대응하는 것은 중요하다. 이를 바탕으로 본 연구는 다음과 같이 연구 문제를 제시하고자 한다.

첫째, 해상운임 결정요인이 해운선사의 블랭크 세일링에 영향을 미치는가?

둘째, 해상운임 결정요인이 해운선사의 얼라이언스별 블랭크 세일링에 다르게 영향을 미치는가?

셋째, 해상운임 결정요인 중 수요가 증가할 시 해운선사의 블랭크 세일링이 감소하는가?

넷째, 해상운임 결정요인 중 공급이 증가할 시 해운선사의 블랭크 세일링이 증가하는가?

본 연구에서는 포아송 회귀모형과 음이항 회귀모형을 활용하여 해상운임 결정요인이 해운선사의 블랭크 세일링에 미치는 영향력을 분석하였다. 해당 모형을 사용한 이유는 종속변수로 사용한 블랭크 세일링 횟수가 특정 기간 동안의 사건 발생 횟수이므로 다른 분석 방법에 비해 해당 분석 방법이 더욱 적합하기 때문이다.

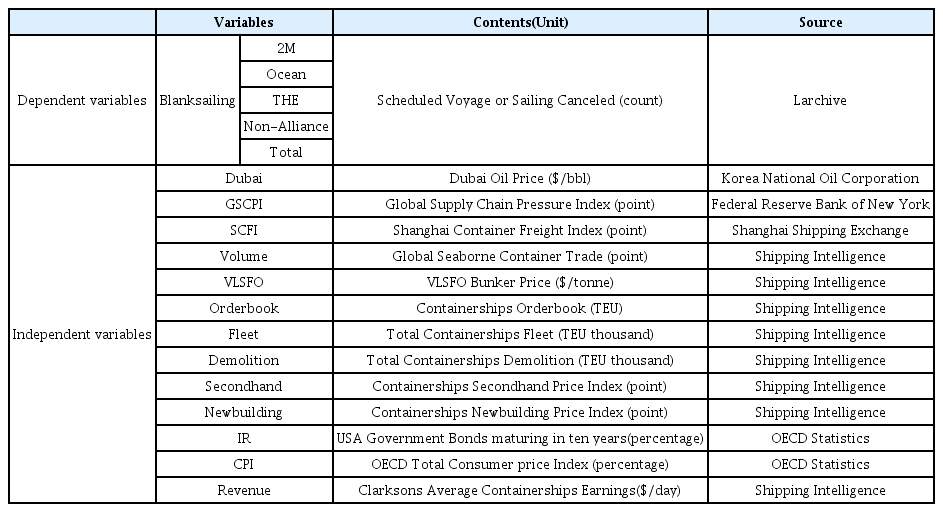

독립변수는 선행연구들을 참고하여 국제유가(두바이유), 글로벌 공급망 압력지수, 컨테이너선 운임지수(SCFI), 글로벌 컨테이너 해상물동량, 선박 벙커유 가격(VLSFO), 컨테이너선 발주량, 컨테이너선 선복량, 컨테이너선 해체량, 컨테이너선 중고선가지수, 컨테이너선 신조선가지수, 금리(미국 10년 만기 국채), OECD 인플레이션(CPI), 컨테이너선 하루 평균 수입 등을 사용하였고 종속변수는 해운선사의 얼라이언스별로 2M(MSC, MAERSK), Ocean Alliance(CMA-CGM, COSCO, EVERGREEN), THE Alliance(ONE, Hapag-Lloyd, Yang Ming, HMM), Non-Alliance, 그리고 이들을 모두 합한 Total Alliance로 구분하여 각 얼라이언스의 블랭크 세일링 횟수를 사용하였다.

데이터는 2022년 2월부터 2023년 8월까지 1년 6개월간 월별 데이터를 사용하였고 그 이유는 공급망 리스크 분석 플랫폼인 라카이브에서 제공하는 얼라이언스별 블랭크 세일링 횟수 정보가 2022년 2월 이후부터 제공되기 때문이다. 본 연구는 다음과 같이 구성하였다. Ⅰ절 서론의 연구 배경 및 목적에 이어 Ⅱ절에서는 선행연구를 검토하고, Ⅲ절에서는 분석에 사용될 데이터와 분석방법인 포아송 회귀모형과 음이항 회귀모형에 대해 설명한다. Ⅳ절에서는 실증분석 결과를 제시하고, 마지막 Ⅴ절에서는 연구의 결론 및 시사점을 제시하였다.

2. 선행연구 고찰

본 절에서는 실증분석의 독립변수에 사용될 해상운임 결정요인을 선정하고, 종속변수에 사용된 해운선사의 블랭크 세일링 연구의 필요성을 강화하기 위해 관련 선행연구들을 살펴보았다.

2.1 해상운임 결정요인 도출 선행연구

Ahn and Ko(2018)는 컨테이너운송 운임에 영향을 미치는 요인을 분석하였다. 분석에 포함된 변수로는 종속변수에 클락슨 daily 컨테이너 용선료를 사용하였으며, 독립변수에는 컨테이너 물동량, 컨테이너 선복량, 벙커유 가격 그리고 금리 등 4개의 변수가 포함되었다. 실증분석을 위하여 자료의 안정성 검정을 실시한 결과 I(1)으로 확인되어 공적분 검정을 실시하였는데, 변수들간에 장기적 균형관계가 형성된 것으로 확인되었다. 이에 따라 본 연구에서는 벡터오차수정모형을 적용하여 실증분석을 실시하였다. 우선 공적분모형 분석결과 컨테이너 물동량이 1% 증가시 운임은 2.4% 증가, 벙커유 가격 1% 증가시 운임은 0.07% 증가, 그리고 Libor 금리 1% 증가시 운임은 0.04% 증가하는 것으로 분석되었으며, 컨테이너선복량이 1% 증가시 운임은 4% 감소하는 것으로 나타났다. 그리고 벡터오차수정모형의 추정결과, 오차항은 장기균형 시점의 운임보다 높거나 적은 경우 모두 장기균형점을 향해 이동하는 것으로 나타났다. 장기균형 시점의 운임보다 1% 높을 경우 운임은 3.23% 차기에 감소하며, 장기균형 시점의 운임보다 1% 적을 경우 0.12% 차기에 감소하는 것으로 분석되었다.

Kang et el.(2014)은 2001년부터 2014년까지 총 162개월의 시계열 자료를 활용하여 정기선 해상운임에 영향을 미치는 요인을 분석하였다. 실증분석을 위하여 종속변수에는 정기선 운임의 대리변수로서 HR지수와 Timecharter 지수를 선정하였으며, 설명변수에는 국제유가, 수출액, 중고선가지수, 중고선매매 선복량, 신조선계약 선복량, 신조선 인도량, 수주잔량, 폐선량, 선대배치 선박수, 선대배치 선복량을 사용하였다. 실증분석결과 중고선매매 선복량, 신조선계약 선복량, 선대배치 선박수는 정기선 운임 결정에 정(+)의 영향을 미치는 유의미한 결과가 나타났으며, 수주잔량과 선대배치 선복량은 정기선 운임 결정에 부(-)의 영향을 미친다는 결과를 제시하였다.

Kim(2022)은 수요 및 공급 요인 외 해상운임에 영향을 주는 변수를 찾기 위해 1992년부터 2020년까지의 연간 데이터를 이용하여 다변량 시계열분석을 수행하였다. 종속변수에는 종합 운임지수, 벌크선 운임, 탱커선 운임 등을 활용하였고 독립변수에는 해상운임에 영향을 미칠 것으로 예상되는 세계 해상물동량, 세계 선복량, 유가, 세계 GDP성장률, OECD 산업생산성장률, 금리, OECD 인플레이션 등을 활용하였다. 분석 결과, 종합운임지수에는 해상물동량과 유가가, 벌크선 운임에는 해상물동량이, 탱커선 운임에는 해상물동량, 유가, 산업생산성장률, 인플레이션 등이 유의적인 영향을 미치는 것으로 나타났다.

Lee and Ahn(2018)은 금융위기 전후의 기간 동안 BDI지수에 영향을 미치는 요인을 분석하였다. BDI 영향변수인 설명변수에는 금리, 환율, 벌크발주선복량, 중국경제성장률 등을 포함하였다. 실증분석에 앞서 자료의 안정성 검정을 실시하였는데 단위근검정 결과 모든 변수들이 차분 전에는 단위근이 존재하고 차분 후에는 단위근이 존재하지 않는 것으로 나타났다. 그리고 공적분검정 결과에서는 변수들 간에 3개의 공적분 벡터가 존재하는 것으로 나타났다. 이에 따라 실증분석은 벡터오차수정모형을 통해 분석을 하였으며 분석결과는 다음과 같이 제시되었다. 리보금리는 BDI 지수에 부(-)의 영향을 그리고 환율은 정(+)의 영향을 미친다는 결과를 제시하였다. 벌크발주선복량의 경우 BDI 지수에 부(-)의 영향을 그리고 중국의 경제성장률은 BDI 지수에 정(+)의 영향을 미친다는 결과를 제시하였다.

Yu et el.(2021)는 컨테이너선의 용선료 결정에 영향을 미치는 요인에 대한 실증분석을 실시하였다. 분석기간은 2018년 1월부터 2020년 9월까지로 설정하였으며, 동기간 동안을 코로나 전과 후의 기간으로 세분화하여 분석하였다. 분석에 포함된 변수로 종속변수에는 TEU당 일일 용선료를 그리고 독립변수에는 선령, 용선기간, 선박의 크기, 선복량, 세계 수출액 등이 포함되었다. 연구모형은 수요와 공급모형에 기초하였으나 선행연구와의 차별성을 위하여 선령, 선박크기 그리고 계약기간 등이 독립변수에 포함시켰다. 분석방법은 설정된 모형에 대한 최소자승법에 의하여 컨테이너선의 용선료 결정요인을 분석하였는데 이에 대한 연구결과는 다음과 같이 제시하였다. 전체기간동안에 컨테이너 용선료에 영향을 미친 요인으로는 선박의 크기, 선령 그리고 선복량은 용선료에 부(-)의 영향을 미치는 것으로 분석되었으며, 물동량과 계약기간은 용선료 결정에 정(+)의 영향을 미치는 것으로 나타났다.

Lee(2021)는 해운시장에서 컨테이너선 운임결정에 영향을 미치는 주요 요인들을 1997년부터 2020년까지 연간 데이터를 활용하여 분석하였다. 독립변수에는 컨테이너 물동량, 컨테이너선 선복량, 벙커유 가격 그리고 컨테이너선 해체량 등을 사용하였으며, 종속변수에는 컨테이너선 운임지수로서 Howe-Robinson Container Index를 사용하였다. 분석 결과, 컨테이너 물동량의 탄력성 값은 2.87, 컨테이너선 선복량의 탄력성 값은 –2.89, 컨테이너선 해체량의 탄력성 값은 –0.13로 나타났다. 이는 컨테이너 운송의 수요가 증가하면 운임은 상승하고, 컨테이너 운송의 공급이 증가하면 운임은 하락한다는 것을 의미한다.

Rha(2022)는 컨테이너선 운임 상승 요인에 대해서 비정형 데이터인 텍스트 자료를 활용하여 분석하였다. 분석 기법은 텍스트 마이닝 기법 중 하나인 네트워크 텍스트 분석과 LDA 토픽 모델링을 활용하였고, 데이터는 2020년 1월부터 2021년 7월까지 로이즈리스트에 게재된 기사들을 대상으로 사용하였다. 분석 결과, 미국과 중국의 무역분쟁으로 인한 물동량 감소, 중국의 춘절로 인한 컨테이너 가용 감소, 글로벌 선사들의 임시결항 증가, 코로나 확진 및 파업 등으로 인한 터미널 혼잡도 증대, 물류지연으로 인한 공컨테이너 부족 등이 운임 상승의 주요 원인으로 나타났다.

2.2 블랭크 세일링 관련 선행연구

Jerebić and Pavlin(2018)의 연구에 따르면 세계 컨테이너 시장에서 선복량을 조절하기 위한 전통적인 수단으로 계선, 판매 및 해체, 저속 운항, 블랭크 세일링이 과거부터 사용되어왔던 것으로 분석되었다. 특히, 2009년에는 전체 컨테이너 선복량 중 약 10∼15%가 운항되지 않은 것으로 나타났으며, 해당 시점에 해운선사들은 높은 수준의 블랭크 세일링을 실시하였다고 추정하였다. 또한, 블랭크 세일링은 기존 노선 중 하나의 선박이 1주 이상 운항을 취소하는 조치라고 밝히며 이러한 블랭크 세일링은 선복량에 대한 수요를 일시적으로 증가시켜 운임 상승에 영향을 미친다고 분석하였다.

Kuźmicz(2022)는 코로나에 따른 글로벌 팬데믹이 컨테이너 운송에 미친 영향을 분석하여 향후 이에 대응할 수 있는 방안을 제시하였다. 분석 결과, 세계적으로 코로나 확산을 방지하기 위해 시행한 항만 폐쇄, 환적 및 내륙 운송 제한 등의 조치가 화물 운송 지연의 연쇄 효과를 초래하였고, 이로 인해 블랭크 세일링의 증가 및 해상운임의 급격한 상승 등과 같은 결과가 발생하였다. 특히, 블랭크 세일링은 규모가 큰 컨테이너 항만일수록 더 많은 영향을 미치는 것으로 분석되었다.

Ezinna(2022)는 블랭크 세일링이 이제는 선박을 임시결항하는 것뿐만 아니라 선복량 관리의 과학이라고 강조하며 코로나의 발병과 글로벌 공급망 붕괴는 계획되지 않았지만, 해운선사에 의한 블랭크 세일링은 계획된 것임을 입증하기 위해 설명적 연구 방법을 사용하였다. 연구 결과, 블랭크 세일링은 해운선사의 얼라이언스 측면에서 화물 수요에 대한 선박 또는 선복량을 조절하여 과잉 공급을 제어하고 수익률을 수용 가능한 수준으로 유지하는 능력이라고 밝혔으며, 주로 블랭크 세일링은 서부 해안에서 발생하지만, 그 영향의 파급효과는 전체 공급망에 영향을 미치는 것으로 나타났다. 또한, 해상운임이 높을 때 블랭크 세일링이 적게 발생하고, 해상운임이 낮을 때 블랭크 세일링이 많이 발생하는 것으로 분석되었다.

Jensen(2019)에 따르면 대부분의 해운선사들은 수익률이 낮을 때 블랭크 세일링을 실시하고 있다고 말하며 이는 시간이 지남에 따라 해상운임의 압력이 상승하는 결과를 초래할 것으로 전망하였다. 또한, 이러한 블랭크 세일링은 더 이상 드물고 특별한 사건이 아니라는 사실에 직면해야 한다고 밝히며, 앞으로 화주들은 운송계약 시 이를 정기적인 사건으로 인식하고 이에 따라 철저한 계획을 수립해야 한다고 강조하였다.

Blažina et al.(2022)는 블랭크 세일링을 해운선사가 기존에 예정되어있는 노선에서 특정 항만 또는 지역으로의 운송을 하지 않는 것이라고 밝히며 코로나의 대유행 기간 동안 블랭크 세일링의 횟수가 급격하게 증가했다고 분석하였다. 특히, 블랭크 세일링은 일반적으로 항만 혼잡, 화물 운송의 수요 부족, 선박의 기계적 결함, 기상 조건 악화, 전쟁 및 항만 파업, 해상운임 인상 의도 등에 기인한다고 밝혔다.

2.3 선행연구 시사점

우선, 해상운임 결정요인을 도출한 기존 연구들을 살펴보면, 대부분의 연구에서 해상운임에 직·간접적으로 영향을 미칠 것으로 예상되는 요인들을 독립변수로 투입하였고, 분석 결과 역시 마찬가지로 해상운임에 유의미한 영향을 미치는 것으로 나타났다. 이에 따라 본 연구에서는 실증분석에 사용할 독립변수로 기존 연구들을 참고하여 국제유가(두바이유), 글로벌 공급망 압력지수, 컨테이너선 운임지수(SCFI), 글로벌 컨테이너 해상물동량, 선박 벙커유 가격(VLSFO), 컨테이너선 발주량, 컨테이너선 선복량, 컨테이너선 해체량, 컨테이너선 중고선가지수, 컨테이너선 신조선가지수, 금리(미국 10년 만기 국채), OECD 인플레이션(CPI), 컨테이너선 하루 평균 수입을 선정하였다.

다음으로 블랭크 세일링 관련 기존 연구들을 살펴보면, 블랭크 세일링은 해운선사들이 선복량을 조절하기 위한 수단으로 과거부터 사용해왔던 것으로 나타났고, 코로나 이후 블랭크 세일링의 중요성이 급격하게 증가한 것으로 분석되었다. 이러한 블랭크 세일링은 화물 운송 지연에 직접적인 영향을 미침에 따라 화주, 터미널운영사, 그리고 항만 관계자들은 해운선사의 블랭크 세일링 현황을 지속적인 모니터링을 바탕으로 이에 효과적으로 대응하기 위한 방안 마련의 필요성이 증대되고 있다.

따라서 본 연구는 블랭크 세일링의 중요성이 증가하고 있는 현시점에서 해상운임 결정요인이 해운선사의 블랭크 세일링에 미치는 영향을 분석하기 위해 종속변수에 2M, Ocean Alliance, THE Alliance, Non-Alliance, 그리고 Total Alliance의 블랭크 세일링 횟수를 사용하였으며, 이를 바탕으로 종속변수가 특정 기간 동안의 사건 발생 횟수인 경우에 적용할 수 있는 포아송 회귀모형과 음이항 회귀모형을 적용하여 실증분석을 수행하고자 한다.

3. 데이터 및 분석모형

3.1 데이터

본 연구에서는 글로벌 공급망 압력지수, 글로벌 컨테이너 해상물동량, 컨테이너선 발주량, 컨테이너선 선복량, 컨테이너선 해체량, 금리, OECD 인플레이션 데이터들이 월별 데이터로 제공되는 점을 감안하여 2022년 2월부터 2023년 8월까지 총 19개월 동안의 월별 데이터를 이용하여 해상운임 결정요인이 해운선사의 블랭크 세일링에 미치는 영향을 분석하고자 한다.

우선, 독립변수의 경우 국제유가(두바이유, Dubai)의 현물가격, 글로벌 공급망 압력지수(Global Supply Chain Pressure Index: GSCPI), 컨테이너선 운임지수(Shanghai Container Freight Index: SCFI), 글로벌 컨테이너 해상물동량, 선박 벙커유 가격(저유황유, VLSFO), 컨테이너선 발주량, 컨테이너선 선복량, 컨테이너선 해체량, 컨테이너선 중고선가지수, 컨테이너선 신조선가지수, 금리(미국 10년 만기 국채), OECD 인플레이션(Consumer Price Index: CPI), 컨테이너선 평균 하루 수입을 사용하였다. 국제유가는 대표적으로 두바이유(Dubai), 브랜트유(Brent), 서부텍사스유(WTI) 등이 있지만 본 연구에서는 두바이유(Dubai)의 월간 현물가격(단위: $/Bbl)을 기준으로 하였고 데이터는 한국석유공사 자료를 사용하였다. 글로벌 공급망 압력지수(단위: Point)는 운송비용, 국가별 제조 비용 등을 반영하여 공급망 혼란이 얼마나 심각한지를 계량화한 지표로 데이터는 미국 뉴욕 연방은행 자료를 사용하였다. 컨테이너선 운임지수는 대표적으로 상하이컨테이너 운임지수(SCFI), 중국컨테이너 운임지수(CCFI), 드류리 컨테이너 운임지수(WCI) 등이 있지만 본 연구에서는 SCFI(단위: Point)를 기준으로 하였고 데이터는 상해항운교역소 자료를 사용하였다. 글로벌 컨테이너 해상물동량(단위: Point) 데이터는 Shipping Intelligence 자료를 사용하였다. 선박 벙커유 가격은 대표적으로 중간 연료유(IFO 180cst, 380cst), 저유황유(VLSFO), 해양가스(Marine Gas Oil) 등이 있지만 본 연구에서는 저유황유(단위: $/Tonne)를 기준으로 하였고 데이터는 Shipping Intelligence 자료를 사용하였다. 컨테이너선 발주량의 단위는 TEU이고, 컨테이너선 선복량과 해체량의 단위는 TEU thousand이며, 데이터는 Shipping Intelligence 자료를 사용하였다. 컨테이너선 중고선가지수와 컨테이너선 신조선가지수는 모든 선형을 종합하여 산출하는 지수로 단위는 모두 Point이고, 데이터는 Shipping Intelligence 자료를 사용하였다. 금리(단위: %)는 미국의 10년 만기 국채를 기준으로 하였고 데이터는 OECD 자료를 사용하였다. OECD 인플레이션(단위: %)은 소비자 물가지수인 CPI를 기준으로 하였고 데이터는 OECD 자료를 사용하였다. 컨테이너선 평균 하루 수입(단위: $/day) 데이터는 Shipping Intelligence 자료를 사용하였다.

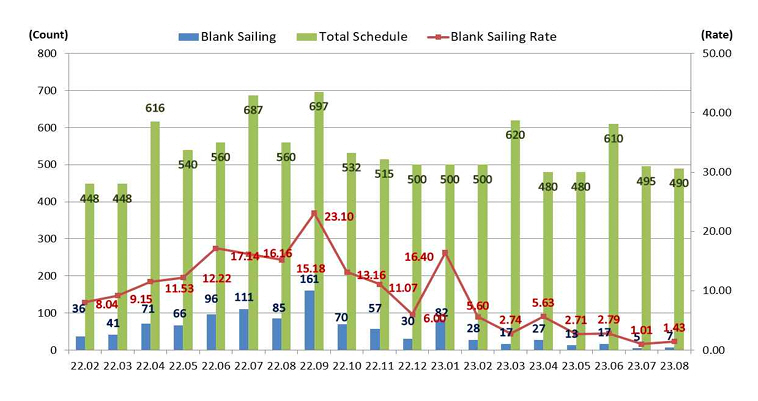

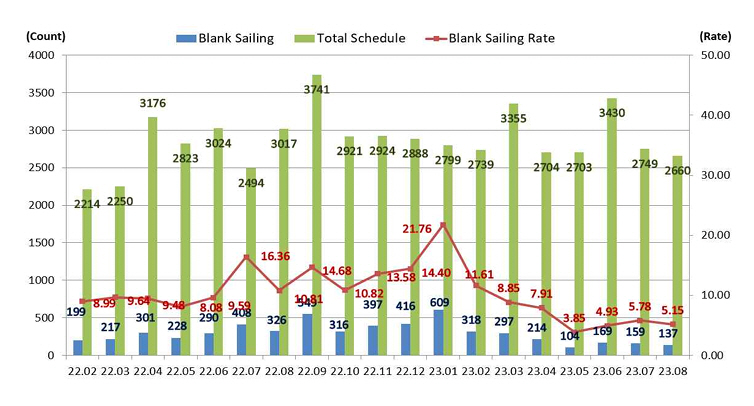

다음으로 종속변수의 경우 해운선사의 얼라이언스별로 2M, Ocean Alliance, THE Alliance와 비동맹선사인 Non-Alliance, 그리고 이들을 모두 합한 Total Alliance로 구분하여 각 얼라이언스의 블랭크 세일링(Blank Sailing) 횟수를 사용하였으며, 데이터는 심플로지스의 공급망 리스크 분석 플랫폼인 라카이브 자료를 사용하였다. 본 연구의 데이터 분석 기간인 2022년 2월부터 2023년 8월까지 2M의 블랭크 세일링 현황을 살펴보면 Fig. 1과 같다.

Time-series plot of 2M blank sailing

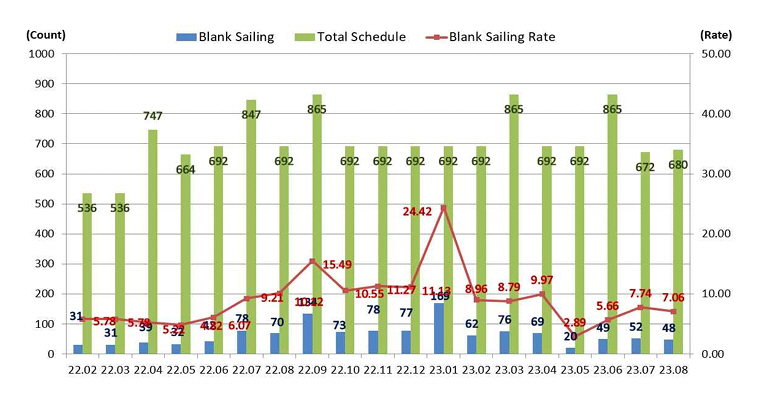

2M의 경우 2022년 2월을 기점으로 블랭크 세일링 횟수가 꾸준히 증가하다가 2022년 9월에 총 697개의 전체 스케줄 대비 161건(23.10%)의 블랭크 세일링을 실시함으로써 정점을 기록하였고, 전체 분석 기간 중 평균 9.53%의 블랭크 세일링 비율을 보였다. 다음으로 Ocean Alliance의 블랭크 세일링 현황을 살펴보면 Fig. 2와 같다.

Time-series plot of Ocean Alliance blank sailing

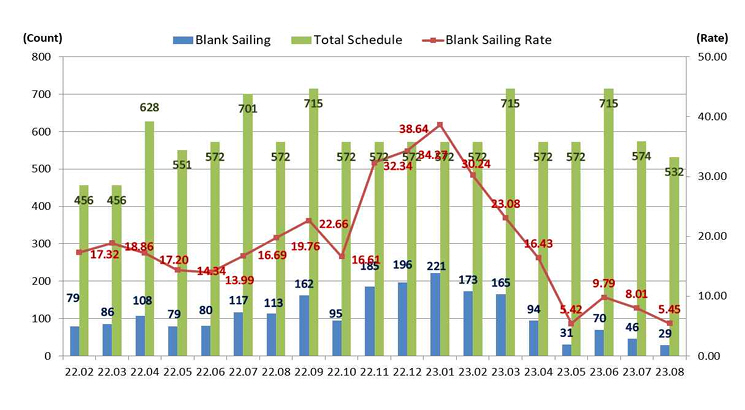

Ocean Alliance의 경우 2022년 5월을 기점으로 블랭크 세일링 횟수가 꾸준히 증가하다가 2023년 1월에 총 692개의 전체 스케줄 대비 169건(24.42%)의 블랭크 세일링을 실시함으로써 정점을 기록하였고, 전체 분석 기간 중 평균 9.00%의 블랭크 세일링 비율을 보였다. 다음으로 THE Alliance의 블랭크 세일링 현황을 살펴보면 Fig. 3과 같다.

Time-series plot of THE Alliance blank sailing

THE Alliance의 경우 2022년 6월을 기점으로 블랭크 세일링 횟수가 소폭 하락한 10월을 제외하고 꾸준히 증가하다가 Ocean Alliance와 마찬가지로 2023년 1월에 총 572개의 전체 스케줄 대비 221건(38.64%)의 블랭크 세일링을 실시함으로써 정점을 기록하였고, 전체 분석 기간 중 평균 19.01%의 블랭크 세일링 비율을 보였다. 다음으로 Non-Alliance의 블랭크 세일링 현황을 살펴보면 Fig. 4와 같다.

Time-series plot of Non-Alliance blank sailing

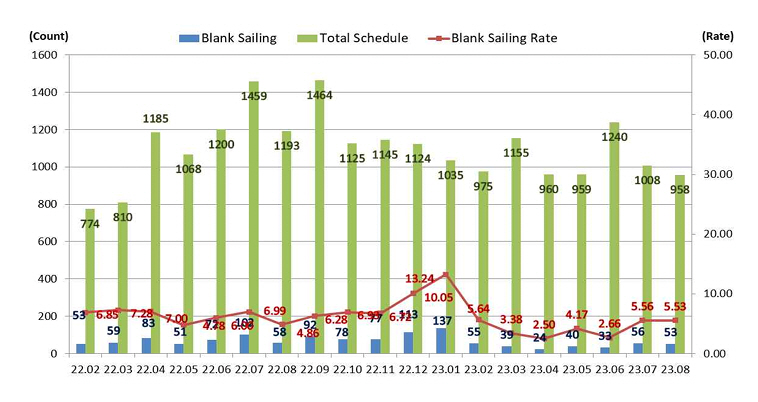

Non-Alliance의 경우 Ocean Alliance와 THE Alliance와 마찬가지로 2023년 1월에 총 1,035개의 전체 스케줄 대비 137건(13.24%)의 블랭크 세일링을 실시하면서 정점을 기록하였고, 이를 제외하고는 전체 분석 기간 중 대체로 큰 변화가 없는 추세를 보였으며, 평균 6.13%의 블랭크 세일링 비율을 보였다. 다음으로 Non-Alliance를 포함한 전체 얼라이언스의 블랭크 세일링 현황을 살펴보면 Fig. 5와 같다.

Time-series plot of Total Alliance blank sailing

Total Alliance의 경우 2022년 2월을 기점으로 꾸준히 증가와 하락을 반복하다 2023년 1월에 총 2,799개의 전체 스케줄 대비 609건(21.76%)의 블랭크 세일링을 실시함으로써 정점을 기록한 후, 이후부터 2023년 5월까지 지속적으로 하락하였으며, 전체 분석 기간 중 평균 10.33%의 블랭크 세일링 비율을 보였다.

지금까지 살펴본 얼라이언스별 블랭크 세일링 현황을 바탕으로 도출할 수 있는 시사점은 다음과 같다.

첫째, 해운선사의 얼라이언스 중 THE Alliance가 전체 분석 기간 중 평균적으로 가장 많은 블랭크 세일링(19.01%)을 실시하였다. 둘째, 해운선사의 얼라이언스가 비동맹선사인 Non-Alliance에 비해 더 많은 블랭크 세일링을 실시하였다. 해운선사 전체 얼라이언스의 블랭크 세일링 평균 비율은 12.51%인 반면, Non-Alliance는 6.13%를 기록하였다. 이는 선사의 서비스 지표 중 하나인 정시성 지표를 중요시하는 동맹선사가 비동맹선사에 비해 공급량을 탄력적으로 조절하는 능력을 갖추었다는 것을 의미한다. 셋째, 분석 기간인 2022년 2월부터 2023년 8월까지 Total Alliance의 평균 블랭크 세일링 비율은 10.33%로 비교적 양호한 수준이지만, 2024년에 약 289만TEU가 시장으로 공급될 예정으로, 호황기에 대량으로 발주된 신조 선박의 인도가 본격화됨에 따라 공급의 압력이 확대되고, 그 결과 현재 10.33%의 평균 블랭크 세일링 비율이 내년에는 큰 폭으로 상승할 것으로 예상된다.

다음으로 본 연구에서 활용될 주요 변수들의 내용 및 구성은 Table 1과 같다. 독립변수의 경우 국제유가는 “Dubai”, 글로벌 공급망 압력지수는 “GSCPI”, 컨테이너 운임지수는 “SCFI”, 글로벌 컨테이너 해상물동량은 “Volume”, 선박 벙커유(저유황유) 가격은 “VLSFO”, 컨테이너선 발주량은 “Orderbook”, 컨테이너선 선복량은 “Fleet”, 컨테이너선 해체량은 “Demolition”, 컨테이너선 중고선가지수는 “Secondhand”, 컨테이너선 신조선가지수는 “Newbuilding”, 미국 10년 장기 국채 금리는 “IR”, OECD 소비자 물가 지수는 “CPI”, 그리고 클락슨 컨테이너선 평균 하루 수입은 “Revenue”로 변수의 이름을 설정하였다.

Content and Composition of main variables

종속변수의 경우 2M은 “2M Blanksailing”, Ocean Alliance는 “Ocean Alliance Blanksailing”, THE Alliance는 “THE Alliance Blanksailing”, Non-Alliance는 “Non-Alliance Blanksailing”, 그리고 Total Alliance는 “Total Alliance Blanksailing”으로 변수의 이름을 설정하였다.

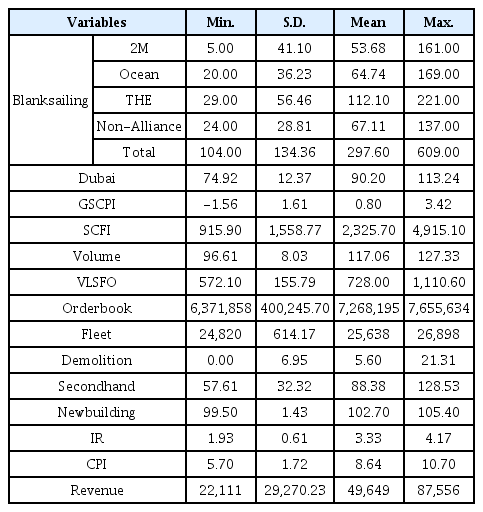

다음으로 주요 변수들의 기초 통계량은 Table 2와 같다. 변수들의 기초 통계량을 간략하게 살펴보면 우선, 각 얼라이언스별 블랭크 세일링의 경우 THE Alliance의 평균 블랭크 세일링 횟수가 112건으로 타 얼라이언스 대비 가장 높은 경향을 보인 것으로 나타났다. 또한, 전체 분석 기간 중 최소 20건이 넘는 블랭크 세일링을 실시한 타 얼라이언스와는 달리, 2M의 경우 가장 적게 실시한 블랭크 세일링 횟수는 5건임을 알 수 있었다. 한편, 다른 변수들에 비해 Volume과 Fleet, 그리고 Newbuilding 변수는 최솟값과 최댓값의 차이가 작아 평균과 가까운 것을 알 수 있으며, 이는 전체 분석 기간 중 글로벌 컨테이너 해상물동량과 컨테이너선 선복량, 그리고 컨테이너선 신조선가지수의 시계열 변화가 크지 않음과 동시에 별도의 극단값이 존재하지 않는 것을 의미한다.

Descriptive statistics of main variables

3.2 분석 모형

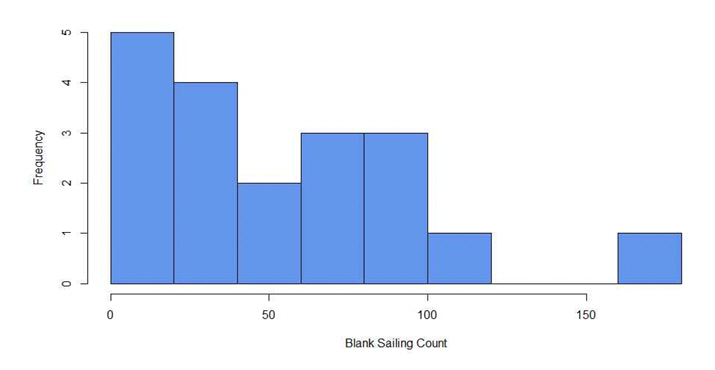

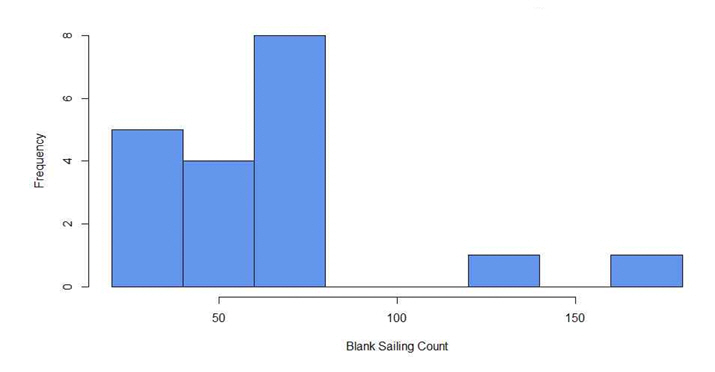

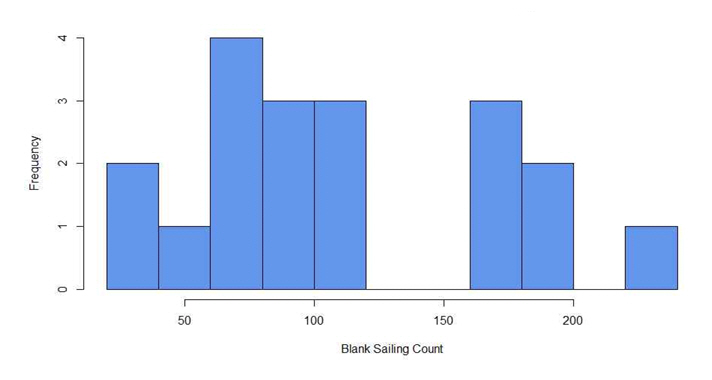

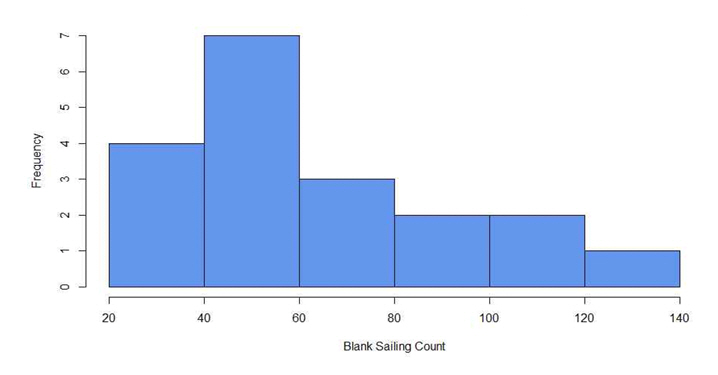

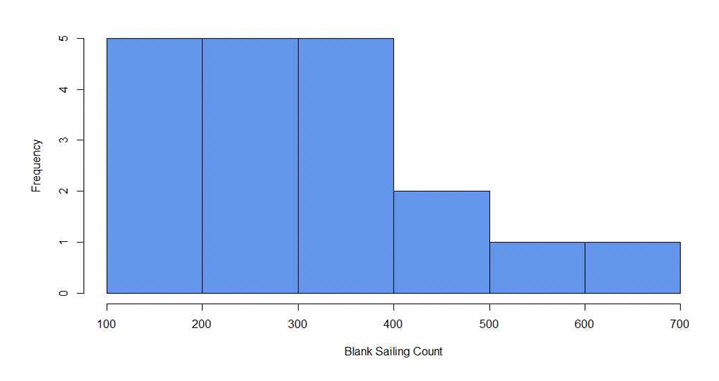

본 연구는 해상운임 결정요인이 해운선사의 블랭크 세일링에 미치는 영향을 분석하는 데 있어 종속변수인 블랭크 세일링 횟수는 가산자료로서 음수가 아닌 정숫값만을 가지며, 2M, Ocean Alliance, THE Alliance, Non-Alliance, 그리고 Total Alliance의 블랭크 세일링 횟수 히스토그램 분포를 살펴본 결과 모든 얼라이언스의 블랭크 세일링 횟수가 정규분포를 따르고 있지 않은 것으로 나타났다. 이에 따라 종속변수의 정규분포를 가정하는 표준적인 선형회귀모형(Linear Regression Model)이 아니라 일반화선형모형(Generalized Linear Model)인 포아송 회귀모형을 분석에 활용하는 것이 바람직하다. 각 얼라이언스별 블랭크 세일링 횟수의 분포를 히스토그램으로 나타낸 결과는 Fig. 6∼10과 같다.

Histogram of 2M Blanksailing distribution

Histogram of Ocean Alliance Blanksailing distribution

Histogram of THE Alliance Blanksailing distribution

Histogram of Non-Alliance Blanksailing distribution

Histogram of Total Alliance Blanksailing distribution

다음으로 포아송 회귀모형은 다음과 같이 크게 두 가지 모형으로 구분할 수 있다.

3.2.1 포아송 회귀모형

포아송 회귀모형(Poisson Regression Model: PRM)은 가산자료의 종속변수를 가진 데이터를 분석할 때 흔히 사용되는 모형이다. 해운선사의 블랭크 세일링 발생 횟수를 나타내는 가산자료의 포아송 분포는 식 (1)과 같은 확률밀도함수로 표현된다.

여기서 Yi는 종속변수이고, P(Yi=yi)는 i기간 동안 각 얼라이언스에서 블랭크 세일링이 발생한 횟수의 확률을 의미한다. λi는 포아송 분포의 모수로서 블랭크 세일링 발생 횟수의 평균과 분산을 의미한다. 포아송 회귀모형은 포아송 분포를 따르는 종속변수의 기댓값이 독립변수와 선형으로 결합한다고 가정한 모형이기 때문에 포아송 회귀모형은 yi의 평균값인 λi와 독립변수 Xi들 간의 지수함수(Exponential Function) 형태로 식 (2)와 같이 표현된다.

여기서 β=β1, β2,...,βk는 회귀계수의 벡터이고, 평균과 분산이 동일하다는 특징을 가지고 있는 포아송 회귀모형의 균등산포(Equidispersion)를 수식으로 나타내면 식 (3)과 같다.

포아송 회귀모형은 포아송 분포의 가정에 따라 평균과 분산이 동일하다는 강한 제약을 갖는다. 그러나 현실적으로 가산자료에서는 평균보다 분산이 더 큰 과대산포 문제가 나타나 포아송 회귀모형으로 과대산포가 존재하는 자료를 적합하는 경우 회귀계수의 표준오차를 과소추정하여 모형적합 효율성이 떨어지게 된다. 따라서 이를 개선하기 위한 방법으로 음이항 회귀모형이 많이 활용된다(Jang et el., 2023).

3.2.2 음이항 회귀모형

가산자료에서 과대산포가 존재하는 경우 포아송 회귀모형에서는 회귀계수 추정치의 분산이 과소추정되는 문제가 발생한다(Cox, 1983). 따라서 음이항 회귀모형(Negative Binomial Regression Model: NBRM)은 이러한 과소추정되는 문제점을 해결하기 위한 대안으로 흔히 사용되는 모형이다. 음이항 회귀모형은 종속변수 Yi가 음이항 분포를 따른다는 것을 가정하며 식 (4)와 같은 확률밀도함수로 표현된다.

여기서 α는 과대산포의 모수(Overdispersion Parameter)이고, α=0이면 균등산포의 특징을 나타냄으로써 음이항 분포가 포아송 분포와 같아진다. 또한, 음이항 분포의 평균은 포아송 분포의 평균과 동일하며 분산은

식 (3)의 포아송 회귀모형은 독립변수에 의한 영향이 오차 없이 표현되지만, 음이항 회귀모형은 포아송 회귀모형에서 과대산포로 인해 발생하는 오차를 반영하는 모수(ϵi)를 추가한 모형이다.

따라서 본 연구에서는 포아송 회귀모형과 음이항 회귀모형을 모두 활용하여 실증분석을 수행하였고, 다중공선성을 추가로 검토하여 VIF 값이 10 이상이고, 상관계수 분석을 통해 상관관계가 높은 변수들을 제거한 최적화 모델을 구축하여 분석을 수행하였다.

4. 실증분석

4.1 과대산포 검정

실증분석을 들어가기에 앞서, 포아송 분포는 평균과 분산이 동일하다고 가정하기 때문에 만일 분산이 평균보다 큰 과대산포의 경우 포아송 회귀모형을 사용할 수 없다. 따라서 본 연구에서 사용한 일반화선형모형인 포아송 회귀모형의 적합성을 판단하기 위해 먼저 과대산포(Over-dispersion) 검정을 수행하였다.

검정 결과, 2M을 제외하고 나머지 Ocean Alliance와 THE Alliance, Non-Alliance, 그리고 Total Alliance 데이터 모두 과대산포가 있는 것으로 나타났다. p 값이 0.49로 나타난 2M을 제외하고 나머지 얼라이언스 모형에서 유의수준이 모두 0.05보다 작게 나타나 과대산포가 있는 것으로 판단하였다. 이에 따라 2M은 포아송 회귀모형을 구축하고 Ocean Alliance와 THE Alliance, Non-Alliance, 그리고 Total Alliance는 대안 모형인 음이항 회귀모형을 구축하였다.

각 모형을 구축한 후, AIC(Akaike Information Criterion) 값을 확인한 결과 2M의 경우에는 포아송 회귀모형의 AIC 값이 낮게 나타났고, 나머지 얼라이언스의 경우에는 음이항 회귀모형의 AIC 값이 낮게 나타났다. AIC 값은 우도비를 통해 도출한 값으로 모형의 적합도를 평가하는 데 두루 쓰이고 있으며, 그 값이 낮을수록 더 좋은 모델로 평가된다(Bae et el., 2011). 이를 모두 종합하였을 때, 2M은 음이항 회귀모형에 비해 포아송 회귀모형이, 나머지 얼라이언스는 포아송 회귀모형에 비해 음이항 회귀모형이 더욱 적합한 것으로 판단할 수 있다.

4.2 다중공선성 검정 및 상관관계 분석

다중공선성(Multicollinearity)은 여러 독립변수 사이에 존재하는 공통적인 선형 관계를 의미하고, 상관관계가 매우 높은 독립변수들이 회귀모형에 동시에 포함되었을 때 발생한다. 다중공선성은 회귀분석에서 흔히 발생하는 문제로 과적합이 발생하여 회귀모형의 예측 성능을 저하시키고 분석의 해석을 어렵게 하므로 회귀분석을 수행하기 전 반드시 검정하여 이를 제거해야 한다. 다중공선성을 측정하는 대표적인 방법으로는 분산팽창요인(Variance Inflation Factor: VIF) 통계량이 사용된다. 일반적으로 VIF 값이 10 이상일 때 강한 다중공선성이 존재한다고 판단하기 때문에 대부분의 연구에서는 10 미만의 변수를 독립변수로 채택하여 사용한다.

상관관계 분석을 수행하기에 앞서, 본 연구에서 활용될 주요 변수들에 대해 다중공선성 검정을 시행한 결과 Volume과 Demolition을 제외한 모든 변수의 VIF 값이 10 이상으로 도출되어 공선성을 확인하였다. 이에 따라 상관관계가 높은 변수들을 확인하여 제거하기 위해 상관관계 분석을 수행하였으며 그 결과는 Fig. 11과 같다.

Correlation chart of main variables

상관관계 분석 결과를 바탕으로 다중공선성이 높은 변수들을 반복해서 제거한 결과, 2M의 포아송 회귀모형의 경우 GSCPI, Volume, VLSFO, Fleet, Demolition, Newbuilding, IR, 그리고 CPI 변수의 VIF 값이 모두 10 미만으로 나타나면서 최종 분석 대상 변수로 사용하였다. Ocean Alliance의 음이항 회귀모형의 경우 GSCPI, Volume, VLSFO, Orderbook, Fleet, Demolition, Newbudiling, 그리고 IR 변수의 VIF 값이 모두 10 미만으로 나타나면서 최종 분석 대상 변수로 사용하였다. THE Alliance의 음이항 회귀모형의 경우 GSCPI, Volume, VLSFO, Fleet, Demolition, Newbuilding, 그리고 IR 변수의 VIF 값이 모두 10 미만으로 나타나면서 최종 분석 대상 변수로 사용하였다. Non-Alliance의 음이항 회귀모형의 경우 Dubai, GSCPI, Volume, VLSFO, Fleet, Demolition, Newbuilding, IR, 그리고 CPI 변수의 VIF 값이 모두 10 미만으로 나타나면서 최종 분석 대상 변수로 사용하였다. Total Alliance의 음이항 회귀모형의 경우 GSCPI, Volume, VLSFO, Fleet, Demolition, Newbuilding, 그리고 IR 변수의 VIF 값이 모두 10 미만으로 나타나면서 최종 분석 대상 변수로 사용하였다.

4.3 포아송 회귀분석 결과

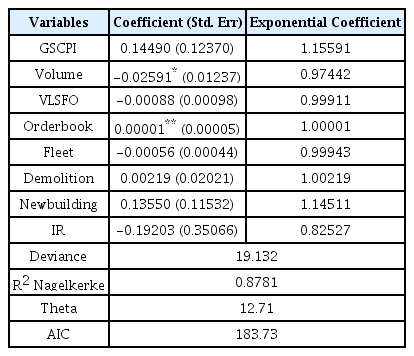

2M의 블랭크 세일링 횟수를 종속변수로 하는 포아송 회귀분석 결과는 Table 3과 같다.

Poisson model for estimating 2M Blanksailing

가산자료 모형의 추정은 최대우도추정법(Maximum Likelihood Estimation: MLE)을 이용하기 때문에 로그우도 함수값에 근거하여 유사한 R-Squared 값으로 모형의 설명력을 판단한다. 이에 따라 본 연구에서는 포아송 회귀모형과 음이항 회귀모형을 추정했을 때 도출되는 R2 Nagelkerke 값을 바탕으로 각 모형의 설명력을 판단하였다. 이 값은 Nagelkerke(1991)가 제안한 것으로 Cox & Snell 를 조정한 값이다.

2M의 블랭크 세일링 횟수를 종속변수로 하는 포아송 회귀모형의 R2 Nagelkerke 값은 0.99이다. 2M의 블랭크 세일링 횟수에 통계적으로 유의한 영향을 미치는 독립변수로는 Volume, Fleet, Demolition, Newbuilding, 그리고 CPI가 나타났고, GSCPI와 VLSFO, 그리고 IR은 통계적으로 유의하지 않은 것으로 나타났다.

포아송 회귀모형 및 음이항 회귀모형과 같은 가산자료 모형에서는 지수함수 exp(β)에 추정된 회귀계수를 대입하여 계산한 사건발생비율(Incidence Rate Ratio: IRR)을 통해 분석결과를 설명할 수 있다. 여기서 IRR은 독립변수 1단위 증가 시 종속변수가 exp(β) 배만큼 증가한다는 것으로 해석한다(Hur and Kang, 2022).

Table 3의 분석 결과를 살펴보면, Volume의 경우 1point 증가 시 2M의 블랭크 세일링 횟수가 0.97배 정도 증가(약 3% 감소)한다는 것을 알 수 있다. Fleet의 경우 1TEU thousand 증가 시 2M의 블랭크 세일링 횟수가 0.99배 정도 증가(약 1% 감소)한다는 것을 알 수 있다. Demolition의 경우 1TEU thousand 증가 시 2M의 블랭크 세일링 횟수가 1.04배 정도 증가(약 4% 증가)한다는 것을 알 수 있다. Newbuilding의 경우 1point 증가 시 2M의 블랭크 세일링 횟수가 1.50배 정도 증가(약 50% 증가)한다는 것을 알 수 있다. CPI의 경우 1% 증가 시 2M의 블랭크 세일링 횟수가 1.29배 정도 증가(약 29% 증가)한다는 것을 알 수 있다.

4.4 음이항 회귀분석 결과

Ocean Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀분석 결과는 Table 4와 같다.

Negative binomial model for estimating Ocean Alliance Blanksailing

Ocean Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀모형의 R2 Nagelkerke 값은 0.87이다. 또한, Ocean Alliance의 블랭크 세일링 횟수에 통계적으로 유의한 영향을 미치는 독립변수로는 Volume과 Orderbook이 나타났고, GSCPI, VLSFO, Fleet, Demolition, Newbuilding, 그리고 IR은 통계적으로 유의하지 않은 것으로 나타났다.

Table 4의 분석 결과를 살펴보면, Volume의 경우 1point 증가 시 Ocean Alliance의 블랭크 세일링 횟수가 0.97배 정도 증가(약 3% 감소)한다는 것을 알 수 있다. Orderbook의 경우 1TEU 증가 시 Ocean Alliance의 블랭크 세일링 횟수가 1.00배 정도 증가(약 0.001% 증가)한다는 것을 알 수 있다. 다음으로 THE Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀분석 결과는 Table 5와 같다.

Negative binomial model for estimating THE Alliance Blanksailing

THE Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀모형의 R2 Nagelkerke 값은 0.85이다. 또한, THE Alliance의 블랭크 세일링 횟수에 통계적으로 유의한 영향을 미치는 독립변수로는 Fleet과 IR이 나타났고, GSCPI, Volume, VLSFO, Demolition, 그리고 Newbuilding은 통계적으로 유의하지 않은 것으로 나타났다.

Table 5의 분석 결과를 살펴보면, Fleet의 경우 1TEU thousand 증가 시 THE Alliance의 블랭크 세일링 횟수가 0.99배 정도 증가(약 1% 감소)한다는 것을 알 수 있다. IR의 경우 1% 증가 시 THE Alliance의 블랭크 세일링 횟수가 2.03배 정도 증가(약 103% 증가)한다는 것을 알 수 있다. 다음으로 Non-Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀분석 결과는 Table 6과 같다.

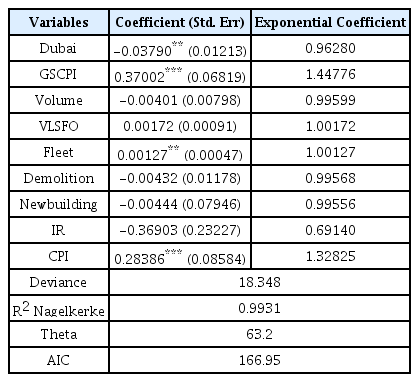

Negative binomial model for estimating Non-Alliance Blanksailing

Non-Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀모형의 R2 Nagelkerke 값은 0.99이다. 또한, Non-Alliance의 블랭크 세일링 횟수에 통계적으로 유의한 영향을 미치는 독립변수로는 Dubai, GSCPI, Fleet, 그리고 CPI가 나타났고, Volume, VLSFO, Demolition, Newbuilding, 그리고 IR은 통계적으로 유의하지 않은 것으로 나타났다.

Table 6의 분석 결과를 살펴보면, Dubai의 경우 bbl당 1$ 증가 시 Non-Alliance의 블랭크 세일링 횟수가 0.96배 정도 증가(약 4% 감소)한다는 것을 알 수 있다. GSCPI의 경우 1point 증가 시 Non-Alliance의 블랭크 세일링 횟수가 1.44배 정도 증가(약 44% 증가)한다는 것을 알 수 있다. Fleet의 경우 1TEU thousand 증가 시 Non-Alliance의 블랭크 세일링 횟수가 1.00배 정도 증가(약 0.1% 증가)한다는 것을 알 수 있다. CPI의 경우 1% 증가 시 Non-Alliance의 블랭크 세일링 횟수가 1.32배 정도 증가(약 32% 증가)한다는 것을 알 수 있다. 다음으로 Total Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀분석 결과는 Table 7과 같다.

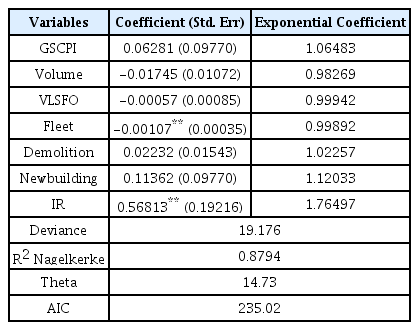

Negative binomial model for estimating Total Alliance Blanksailing

Total Alliance의 블랭크 세일링 횟수를 종속변수로 하는 음이항 회귀모형의 R2 Nagelkerke 값은 0.87이다. 또한, Total Alliance의 블랭크 세일링 횟수에 통계적으로 유의한 영향을 미치는 독립변수로는 Fleet과 IR로 나타났고, GSCPI, Volume, VLSFO, Demolition, 그리고 Newbuilding은 통계적으로 유의하지 않은 것으로 나타났다.

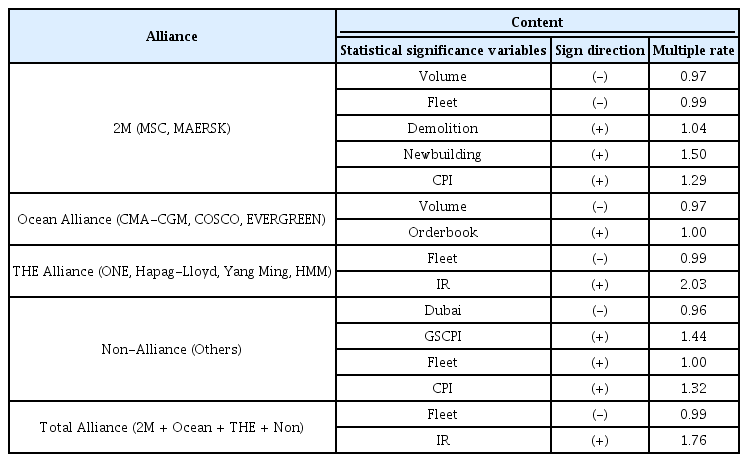

Table 7의 분석 결과를 살펴보면, Fleet의 경우 1TEU thousand 증가 시 Total Alliance의 블랭크 세일링 횟수가 0.99배 정도 증가(약 1% 감소)한다는 것을 알 수 있다. IR의 경우 1% 증가 시 Total Alliance의 블랭크 세일링 횟수가 1.76배 정도 증가(약 76% 증가)한다는 것을 알 수 있다. 지금까지 분석한 각 얼라이언스별 회귀분석 결과를 요약하면 Table 8과 같다.

Summary of regression analysis results

5. 결 론

본 연구는 최근 해상운송 산업에서 공급 및 수요의 불균형이 지속적으로 증가함에 따라 세계 주요 해운선사들의 선복량 조절을 위한 블랭크 세일링 실시가 빈번해지고 있는 상황에서, 블랭크 세일링 발생이 해상운임과 밀접한 관련이 있음에 주목하여 연구를 진행하였다. 이에 따라 해운선사의 얼라이언스별 블랭크 세일링 횟수를 종속변수로 하는 포아송 회귀분석과 더불어 과대산포가 존재하는 가산자료에 대해서는 음이항 회귀분석을 활용하여 해운선사의 블랭크 세일링 발생에 영향을 미치는 해상운임 결정요인에 대한 종합적인 분석을 시도하였으며, 해상운임 결정요인의 증가가 블랭크 세일링 횟수의 증감에 미치는 영향을 설명하고자 하였다. 이를 위해 선행연구들을 참고하여 해운선사의 얼라이언스별 블랭크 세일링 횟수를 종속변수로 하고, 국제유가(Dubai), 글로벌 공급망 압력지수(GSCPI), 컨테이너선 운임지수(SCFI), 글로벌 컨테이너 해상물동량(Volume), 선박 벙커유 가격(VLSFO), 컨테이너선 발주량(Orderbook), 컨테이너선 선복량(Fleet), 컨테이너선 해체량(Demolition), 컨테이너선 중고선가지수(Secondhand), 컨테이너선 신조선가지수(Newbuilding), 금리(IR), OECD 인플레이션(CPI), 컨테이너선 하루 평균 수입(Revenue)을 독립변수로 하는 포아송 회귀분석과 음이항 회귀분석을 수행하였다.

분석 결과, 2M의 경우 글로벌 컨테이너 해상물동량 한 단위 증가 시 블랭크 세일링 횟수 3% 감소, 컨테이너선 선복량 한 단위 증가 시 블랭크 세일링 횟수 1% 감소, 컨테이너선 해체량 한 단위 증가 시 블랭크 세일링 횟수 4% 증가, 컨테이너선 신조선가 한 단위 증가 시 블랭크 세일링 횟수 50% 증가, OECD 인플레이션 한 단위 증가 시 블랭크 세일링 횟수가 29% 증가하는 것으로 나타났다. Ocean Alliance의 경우 글로벌 컨테이너 해상물동량 한 단위 증가 시 블랭크 세일링 횟수가 3% 감소하고, 컨테이너선 발주량 한 단위 증가 시 블랭크 세일링 횟수가 0.001% 증가하는 것으로 나타났다. THE Alliance의 경우 컨테이너선 선복량 한 단위 증가 시 블랭크 세일링 횟수가 1% 감소하고, 금리 한 단위 증가 시 블랭크 세일링 횟수가 103% 증가하는 것으로 나타났다. Non-Alliance의 경우 국제유가 한 단위 증가 시 블랭크 세일링 횟수 4% 감소, 글로벌 공급망 압력지수 한 단위 증가 시 블랭크 세일링 횟수 44% 증가, 컨테이너선 선복량 한 단위 증가 시 블랭크 세일링 횟수 0.1% 증가, OECD 인플레이션 한 단위 증가 시 블랭크 세일링 횟수가 32% 증가하는 것으로 나타났다. Total Alliance의 경우 컨테이너선 선복량 한 단위 증가 시 블랭크 세일링 횟수가 1% 감소하고, 금리 한 단위 증가 시 블랭크 세일링 횟수가 76% 증가하는 것으로 나타났다. 이러한 분석 결과를 바탕으로 Ⅰ절 서론에서 제시한 연구 문제점에 대한 결론은 아래와 같이 요약된다.

첫째, 해상운임 결정요인 중 국제유가, 글로벌 공급망 압력지수, 글로벌 컨테이너 해상물동량, 컨테이너선 발주량, 컨테이너선 선복량, 컨테이너선 해체량, 컨테이너선 신조선가지수, 금리, 그리고 OECD 인플레이션이 해운선사의 블랭크 세일링에 영향을 미친다.

둘째, 해상운임 결정요인은 2M의 경우 글로벌 컨테이너 해상물동량, 컨테이너선 선복량, 컨테이너선 해체량, 컨테이너선 신조선가지수, OECD 인플레이션, Ocean Alliance의 경우 글로벌 컨테이너 해상물동량과 컨테이너선 발주량, THE Alliance의 경우 컨테이너선 선복량과 금리, Non-Alliance의 경우 국제유가, 글로벌 공급망 압력지수, 컨테이너선 선복량, OECD 인플레이션, Total Alliance의 경우 컨테이너선 선복량과 금리에 얼라이언스별로 다르게 영향을 미친다.

셋째, 해상운임 결정요인 중 수요가 증가할 시 해운선사의 블랭크 세일링은 감소한다. 2M과 Ocean Alliance의 경우 글로벌 컨테이너 해상물동량이 한 단위 증가 시 블랭크 세일링 횟수는 두 얼라이언스 모두 3%씩 감소한다.

넷째, 해상운임 결정요인 중 공급이 증가할 시 해운선사의 블랭크 세일링은 증가하지 않고 감소한다. 2M과 THE Alliance, 그리고 Total Alliance의 경우 컨테이너선 선복량이 한 단위 증가 시 블랭크 세일링 횟수는 세 얼라이언스 모두 1%씩 감소한다.

이상으로 본 연구에서 확인된 각 모형의 분석 결과로부터 다음과 같은 시사점을 도출하였다. 첫째, 음이항 회귀분석의 THE Alliance와 Total Alliance 모두에서 공통적으로 컨테이너선 선복량이 블랭크 세일링 횟수에 음의 영향을 미치고, 금리가 블랭크 세일링 횟수에 양의 영향을 미친다는 점을 확인하였다. 이는 전체 분석 기간 중 평균 9.53%(2M), 9.00%(Ocean Alliance), 6.13%(Non-Alliance)의 블랭크 세일링 비율을 보인 타 얼라이언스와는 달리, THE Alliance의 경우 평균 19.01%의 블랭크 세일링 비율을 기록하면서 Total Alliance의 블랭크 세일링 횟수에 가장 많은 영향을 미쳐 서로 동일한 양상을 보이는 것으로 분석된다. 또한, 컨테이너선 선복량이 한 단위 증가 시 블랭크 세일링 횟수가 0.1% 증가한 Non-Alliance를 제외하고 나머지 2M과 THE Alliance, 그리고 Total Alliance 모두 컨테이너선 선복량이 한 단위 증가 시 블랭크 세일링 횟수가 감소함에 따라 일반적으로 공급이 증가하면 블랭크 세일링이 증가한다는 사실에 반하는 분석 결과가 도출되었다. 그러나 Ocean Alliance의 경우 또 다른 공급을 의미하는 컨테이너선 발주량이 증가하면 블랭크 세일링이 증가하는 결과가 도출됨에 따라 향후 연구에서는 더욱 충분한 데이터 표본수를 바탕으로 공급과 블랭크 세일링 간 관계를 면밀히 분석하는 연구가 필요할 것으로 판단된다.

둘째, 포아송 회귀분석의 2M과 음이항 회귀분석의 Ocean Alliance 모두에서 공통적으로 글로벌 컨테이너 해상물동량이 블랭크 세일링 횟수에 음의 영향을 미친다는 점을 확인하였다. 이는 Ⅱ절의 기존 연구들과 일치하는 결과로, 수요가 증가할 경우 블랭크 세일링은 감소한다는 것을 의미한다. 일반적으로 수요의 증가는 해상운임의 증가를 유발하기 때문에 Ezinna(2022)의 분석 결과와 마찬가지로 블랭크 세일링은 해상운임이 높을 때 적게 발생한다는 사실을 실증분석을 통해 확인할 수 있었다.

셋째, 특정 항로에서 많은 서비스를 제공하고 있는 2M, Ocean Alliance, THE Alliance와는 달리 전체 항로를 대상으로 서비스를 제공하고 있는 음이항 회귀분석의 비동맹선사인 Non-Alliance의 경우 블랭크 세일링 횟수에 직접적인 영향을 미칠 것으로 예상된 컨테이너선 선복량뿐만 아니라 거시경제지표라고 할 수 있는 국제유가와 글로벌 공급망 압력지수, 그리고 OECD 인플레이션이 추가로 블랭크 세일링 횟수에 영향을 미친다는 점을 확인하였다. 이는 현재 비동맹선사들이 동맹선사들에 비해 더 넓은 범위의 항로를 대상으로 서비스를 제공하고 있기 때문에 해상운송과 관련된 특정 변수뿐만 아니라 거시경제와 관련된 일반적인 변수들에 의해서도 영향을 받는다는 것을 의미한다.

본 연구는 기존 선행연구들을 참고하여 해상운임 결정요인을 선정하여 독립변수로 활용하고, 종속변수인 해운선사의 얼라이언스별 다양한 모형 구축을 통해 다각적인 분석을 수행하였다. 특히 호황기에 대량 발주된 신조 선박의 인도가 2024년 약 289만TEU 수준으로 본격화되어 공급 압력이 확대되고, 선복의 실질 공급 증가를 유발하는 항만 정체 완화로 인해 주요 항로에서의 공급 부담이 가중되고 있는 현시점에서 여러 분석모형을 통해 해운선사들의 블랭크 세일링 횟수에 영향을 미치는 변수들을 도출하고, 이에 대한 해석 및 대응책 등 시사점을 제시하였다는 데 그 의의가 있다.

그러나 본 연구의 한계점은 다음과 같다. 첫째, 본 연구에서 사용한 종속변수는 얼라이언스별로 2M, Ocean, THE, Non-Alliance, Total로 구분하였으나, 독립변수는 얼라이언스별로 구분하지 못하였다. 따라서 향후 연구에서는 각 얼라이언스별 특성 및 차이를 반영할 수 있는 변수나 해운선사 측면에서 계측된 구체적인 변수를 구분하여 사용하는 것이 더욱 바람직할 것으로 판단된다.

둘째, 본 연구에서 사용된 데이터의 표본수가 충분하지 못하였다. 심플로지스의 공급망 리스크 분석 플랫폼인 라카이브(Larchive)에서 제공하는 해운선사의 얼라이언스별 블랭크 세일링 발생 횟수의 경우 2022년 2월 이전의 데이터는 존재하지 않기 때문에 국제유가, 글로벌 공급망 압력지수, 컨테이너선 운임지수, 글로벌 컨테이너 해상물동량, 선박 벙커유 가격, 컨테이너선 발주량, 컨테이너선 선복량, 컨테이너선 해체량, 컨테이너선 중고선가지수, 컨테이너선 신조선가지수, 금리, OECD 인플레이션, 그리고 컨테이너선 하루 평균 수입 모두 2022년 2월부터 2023년 8월까지의 월간 데이터를 사용함으로써 코로나 이전의 상황을 반영한 데이터를 활용하지 못하였다.

셋째, 컨테이너선 운임지수와 같은 중요한 변수를 실증분석에 사용하지 못하였다. 기존 선행연구들을 참고하여 독립변수를 선정한 뒤 실증분석을 위해 다중공선성 검정 및 상관관계 분석을 수행한 결과 글로벌 컨테이너 해상물동량과 컨테이너선 해체량을 제외한 모든 변수의 VIF 값이 10 이상으로 도출되었다. 이에 따라 실증분석에 사용할 최종 변수를 선정할 때 VIF 값이 10 이상인 변수를 제거하기 위해 본 연구에서는 단순히 해당 변수를 삭제해버림으로써 컨테이너선 운임지수, 컨테이너선 중고선가지수, 컨테이너선 하루 평균 수입 등 중요한 변수임에도 불구하고 해당 변수들을 실증분석의 모형에 반영하지 못하였다.

이러한 한계점에도 불구하고 본 연구는 기존 연구에서는 살펴볼 수 없었던 해상운임 결정요인이 해운선사의 블랭크 세일링에 미치는 영향을 분석하여 유의미한 결과를 도출했다는 점에서 차별성이 있고, 특히 공급이 증가하면 블랭크 세일링이 증가한다는 일반적인 사실에 반하는 결과를 도출했다는 점에서 특이성이 있다. 따라서 향후 연구에서는 위와 같은 한계점을 반영하여 더욱 정밀한 분석모형 구축과 시사점 검토가 필요할 것으로 판단된다.

Acknowledgements

본 논문은 한국해양수산개발원이 후원한 해양수산 미래 리스크 논문 공모전 수상작임을 밝힙니다.