1. 서 론

UNCTAD(2021)에 따르면, 2020년 현재 세계 무역량의 80% 이상에 해당하는 약 107억 톤의 물동량이 바다를 이용한 해상운송에 의해 이루어지고 있다. 2020년 현재 우리나라 수출입 물동량의 99.7%가 선박을 통해 운송되고 있다(Korea Shipowners Association, 2020). 1990년대 이후 글로벌화의 영향으로 세계 경제 규모의 확대와 선박의 대형화는 더 많은 물동량을 해상수송에 의해 이동할 수 있게 하였다. 해운산업은 세계 경제상황 및 교역량에 크게 영향을 받는 파생산업이며 대륙 간 이동을 주요 루트(route)로 하기 때문에 글로벌 성격이 강한 산업이기도 하다.

지난 2008년 글로벌 금융위기 이후 오랫동안 해운시장 불황기를 거치며 우리나라 해운업 역시 영업실적 및 당기순이익이 크게 개선되지는 못한 것으로 나타나고 있다. Bank of Korea(2018-2020)에서는 우리나라 수상운송업의 매출액 대비 당기순이익율이 2017년에는 -0.47%, 2018년에는 -2.86%, 2019년에는 -2.02%인 것으로 발표하고 있다. Nam and Ahn(2020)의 연구에서도 2018년 우리나라 외항선사의 생산성이 전년 대비 감소한 것으로 분석하고 있다. 또한 UNCTAD(2021)에서는 최근 COVID 19 팬데믹 영향으로 세계 경제가 위축되면서 이는 해운산업에도 단기적으로 부정적인 영향을 미칠 것으로 전망하고 있다. 즉 세계경기가 국제무역에 영향을 미치며 이는 세계 해상물동량 변화로 이어져 해운산업 경기에 영향을 미치게 된다.

수요 측면에서 해상 물동량과 공급 측면에서 선복량의 변화에 따라 해운시황이 변동하게 되며, 그 결과가 해상운임 수준에 반영되어 나타난다. 해운시장의 경기(cycle)는 해운 관련 이해 관계자들에게 직·간접적인 영향을 미치므로 이에 대한 분석은 중요한 과정이라고 할 수 있다. 예를 들어 해운경기에 따라 선박의 가격이 변동하게 되는데 경기변동을 예측할 수 있다면 선주는 불황일 때 저렴한 가격에 선박을 매입하여 해운경기가 호황일 때 선박을 매도하는 전략을 취함으로써 선박 매매 차익을 실현할 수 있다. 또한 화주와 선주의 용선 및 대선을 위한 의사결정을 위해서도 해운경기 예측은 중요하며 이는 기업경영에 도움이 될 것이다. 이렇게 해운경기에 영향을 미치는 변수를 발굴하여 해운경기를 추정할 수 있다면 해운시장 참여자들의 시장 불확실성이 어느 정도 해소될 수 있을 것으로 판단된다. 따라서 본 연구에서는 해운시장 경기, 즉 해상운임에 영향을 미칠 것으로 보이는 주요 변수들을 선정하여 이를 검증해보고자 한다.

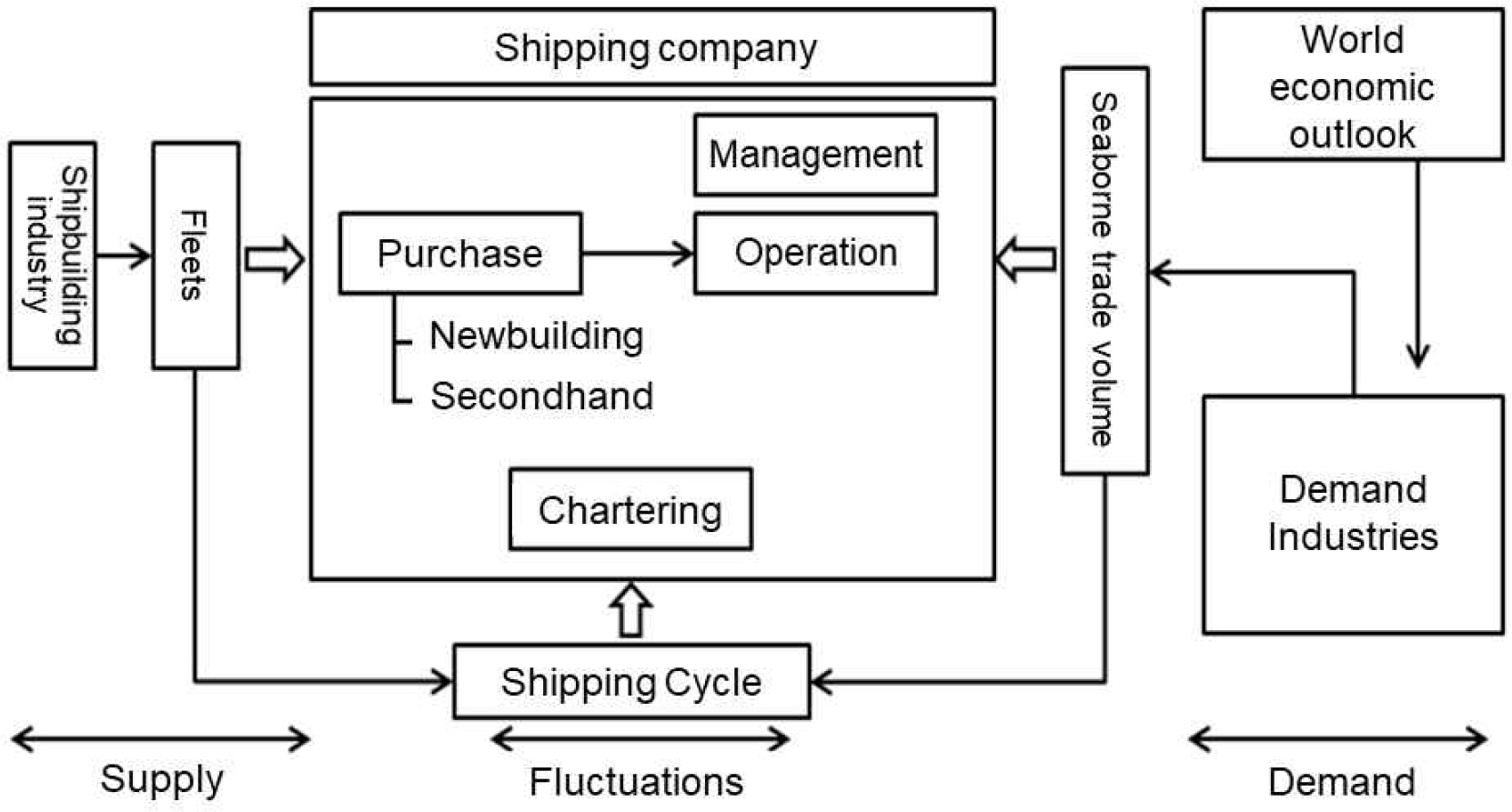

Lee et al.(2011)에 의하면 해운산업의 경기변화의 구조는 Fig. 1과 같이 설명된다. 기본적으로 수요측면에서의 물동량과 공급측면에서의 선복량에 의해 해운시황이 변하게 된다. 이외에도 세계 경제의 전망 및 거시경제변수 등 물동량과 선복량 변화에 직, 간접적으로 영향을 미치는 다양한 변수에 의해 영향을 받는 것으로 설명되고 있다.

해운시장 경기는 선주와 화주뿐 아니라 글로벌 시장에 참여하고 있는 다수의 해운시장 관련 이해 관계자들에게 중요한 변수가 된다. 기존 해상운임 관련하여 횡단면 분석에 의한 다변량 분석 또는 단변량 추정을 통한 운임 예측에 관한 연구가 다수 존재하나, 시계열 자료를 활용한 다변량 분석 연구는 많지 않은 실정이다. 이에 따라 본 연구에서는 해운시장 경기에 영향을 주는 다양한 변수들을 발굴하여 다변량 시계열 분석을 수행해 보고자 한다.

본 연구는 다음과 같이 전개된다. 제2장에서 본 연구를 위한 선행연구를 살펴보고, 제3장에서는 실증분석을 위한 연구설계 과정에 대해 설명한다. 제4장에서는 실증분석 결과를 제시하고, 제5장은 본 연구의 결론으로 본 연구의 기대효과 및 활용방안 그리고 한계점에 대해 논의한다.

2. 선행연구

2.1 해운시장 및 해상운임에 관한 연구

Stopford(2009)는 해운시장의 구조를 운임, 중고선, 신조선, 폐선 시장으로 구분하고 이들 시장은 상호 영향을 미치며 서로 연결되어 있다고 설명하고 있다. 그는 운임시장(freight market)을 건화물선(dry bulk carriers), 유조선(tankers), 컨테이너선(container ships) 시장으로 구분하여 단기간 관계에서는 운임시장이 분리되어 있는 것처럼 보이지만 장기간 관계에서는 실질적으로 유사한 관계가 있는 것으로 설명하고 있다. 또 다른 측면에서 운임시장을 현물시장(spot market)과 선물시장(future market)으로 구분하고 있다. 현물시장은 다시 고정된 톤당 가격으로 화주와 선주 간 운임계약에 의해 형성되는 운임시장과 용선계약으로 인한 용선료 형태의 운임시장이 있다. 선물시장의 경우 건화물선과 유조선 시장을 위한 운임선도거래(FFA, forward freight agreement)가 있다. Lorange(2005)에서는 해운시장을 유조선(tanker), 살화물선(bulk carrier), 컨테이너선(container), 정기선(liner shipping) 시장으로 구분하고 있다.

이렇게 구분된 해운시장은 해상 물동량과 선복량 사이의 수요 및 공급에 따라 그 시황은 변동하며 그 결과가 해상운임 수준에 반영된다. 이러한 운임수준은 특정연도를 기준으로 하고 이 기준연도와 비교하여 운임지수를 산출한다. 화물의 종류, 항로, 선형 등의 차이에 따라 세분화하여 산출되는 운임지수는 해상 물동량과 선복량의 수요 및 공급에 의해 변화되는 해운시황을 파악하기 위해 가장 많이 이용되고 있다. 이러한 해상운임지수는 해상 물동량, 선복량 외에 선박의 운항거리, 항만의 체선, 해상운임선도계약(FFA) 등의 운임파생상품 그리고 세계 경제 시황에 따른 시장참가자의 심리적 요인에 의해 큰 영향을 받는다.

대표적인 해상운임지수로 발틱 건화물지수(Baltic Dry Index; BDI), HRCI 컨테이너선 종합용선지수, 탱커선 지수인 World Scale Rate(WS) 그리고 선종별 ClarkSea Index 등이 있다. 이러한 대표적인 지수들을 대용지표로 활용하여 해상운임 예측을 위한 다양한 연구들이 진행되고 있다.

Mo(2010)의 연구에서는 BDI를 단변량으로 ARIMA 모형을 이용해 예측하고 있다.

Kavussanos and Nomikos(2003)는 운임선물가격과 현물가격간의 시차분석을 통해 선물가격이 현물보다 시장정보에 민감하게 대응하며 선물가격이 현물가격을 선도하는 것으로 분석하고 있다. 더불어 현물 시장의 경우 VECM이 ARIMA나 VAR 모형에 비해 더 적합한 것으로 검증되었다. 유사하게 Batchelor et al.(2007)는 운임선도거래와 현물거래 운임을 VECM으로 분석하였는데 현물시장은 운임선도거래 가격에 영향을 받는 것으로 나타났으나 반대의 경우는 그렇지 못한 것으로 나타났다. 또한 운임선도거래의 경우 VECM보다 ARIMA 나 VAR 모형이 더 적합한 것으로 분석되고 있다. VECM을 위한 변수 선정에 관한 한계점을 지적하고 있다.

Goulielmos(2006)는 선박확보를 위한 자금조달(대출)방법으로 프로젝트 파이낸싱(project financing)의 성공적인 확보와 적절한 타이밍 설정을 위해 해운산업 사이클 분석이 필수적이라고 주장하였다. 그러나 실증분석을 통해 해상운임 예측 모형의 비정규성과 장기 의존성으로 적절한 예측 모형 설정이 어렵다고 주장하며 새로운 예측 모형 개발의 필요성을 지적하고 있다.

2.2 거시경제변수와 산업에 관한 연구

거시경제변수가 각 산업에 어떠한 영향을 미치는지에 대한 연구가 다양한 산업 분야에서 시도되고 있다. 다음에서는 해운·항만 그리고 타산업을 대상으로 수행된 거시경제변수와 산업과의 연관성에 관한 연구를 정리해보고자 한다.

Lim and Lee(2014)은 Johansen 공적분 검정과 벡터오차수정모형(VECM)을 활용하여 우리나라의 해운기업의 주가와 해운산업에 영향을 미치는 6개의 거시경제변수 선정하여 이들 간의 장기 균형관계를 분석하였다. 월별자료를 활용하였으며 2004년 1월부터 2013년 12월까지를 분석기간으로 하였다. 운수창고업지수를 해운기업의 주가지수로 하고 BDI(Baltic Dry Index), 대미환율, T-bill(90일), T-note(5년), 미국 산업생산성지수, 미국 서부텍사스산 유가 등을 거시경제변수로 사용하였다. 전체기간의 경우 환율, 미국 산업생산성지수, T-bill(90일), T-note(5년)은 주가지수에 정(+)의 영향을 미쳤다. 또한 유가와 이자율에 대한 영향이 의외로 작게 나타났는데 이는 해운기업들이 위험 변수에 대한 헷징(hedging)의 결과인 것으로 해석하고 있다.

항만 산업을 대상으로 거시경제 변수가 동 산업에 어떠한 영향을 미치고 있는지에 대한 연구에는 Park and Kim(2006)의 연구가 있다. 동 연구에서는 세계 거시경제지표와 주요 항만의 항만요율의 관계를 실증분석하고 있다. 2001부터 2005년간 16개 항만을 대상으로 항만요율을 종속변수로 하여 항만 수요 대리변수로 처리물동량, GDP, 무역량과의 관계를 회귀분석 하였다. 그 결과 처리물동량, GDP, 무역량과 항만요율은 양의 상관관계가 있는 것으로 나타나 수요 변수가 증가하는 경우 항만요율이 증가하는 것으로 나타났다.

Lee and Ahn(2020)은 ARIMA, VAR, VECM을 활용하여 부산항 물동량에 영향을 주는 요인을 분석하고 있다. ARIMA모형으로 수출입화물과 환적화물을 단변량 예측하였으며, VAR와 VECM으로 다변량 예측을 수행하였다. 다변량 예측에는 수출입화물과 환적화물을 구분하여 경기변동, 리보금리, 경제규모(한국 및 미국, 일본, 중국, EU, 세계의 GDP) 등의 변수와 물동량의 관계를 분석하였다. 금리와 경기변동은 부산항 수출입물동량과 환적물동량에 유의한 영향을 미치는 것으로 나타났다. 경제규모 변수의 경우 수출입화물은 한국 GDP에, 환적화물은 중국과 미국 GDP에 영향을 받는 것으로 나타났다. 환적화물의 경우 미국보다 중국의 경제규모가 더 크게 영향을 받는 것으로 분석되었다.

Choi et al.(2013)은 거시경제변수가 한국과 일본의 항공사 주가에 영향을 미치는지에 관한 연구를 수행하였다. 대한항공, 아시아나항공, JAL, 그리고 ANA항공사를 대상으로 2003년 1월 1일부터 2009년 9월 30일까지의 일별 자료를 활용하였다. 항공사 주가에 영향을 미치는 주요 거시경제변수로는 유가, 환율, 다우존스 지수 등을 선정하였다. 결과 항공사의 주가는 유가 및 다우지수와는 정(+)의 관계를, 환율과는 부(-)의 상관관계를 보이고 있다. 다만 유가의 경우 일본에 비해 한국의 항공사 주가에 더 크게 영향을 미치는 것으로 나타나고 있다.

유사하게 우리나라 항공산업의 화물 운임에 영향을 주는 요인들에 대한 분석이 Cho et al.(2000)의 연구에서 시도되었다. 항공화물의 50%를 차지하고 있는 대한항공의 화물항공기 가동률, 각 노선별 수출입물량, 한국 종합주가지수의 경제 지표, 미국 달러 대비 원화의 환율 그리고 유가변수를 사용하여 항공화물 운임을 추정하는 모형을 생성하였다.

Kim and Jei(2014)에서는 MGARCH-DCC (multivariate generalized autoregressive conditional heteroskedastic-dynamic conditional correlation)모형을 이용하여 주가와 유가의 동태적 조건부상관관계를 분석하였다. 공적분 검정결과 비내구재 산업인 통신산업(telecommunication)을 제외하고는 변수들 간에 장기적인 균형관계가 존재하는 것으로 나타나고 있다. 충격반응함수 분석 결과, 주요 거시경제변수인 소비자물가지수(CPI), 산업생산(IP), 이자율(IR)에 대해 내구재 산업이 비내구재 산업에 비해 더 민감하게 반응하는 것으로 나타났다. 특히 이자율이 가장 크게 영향을 미치며 이자율이 상승하면 주식수익률이 하락한다는 결과를 제시하고 있다.

이상의 선행연구를 통해 해운시장 운임에 영향을 미칠 수 있는 여러 요인과 분석을 위한 방법론에 대해 살펴보았다. 이에 따라 본 연구에서는 수요 및 공급요인뿐 아니라 거시경제변수를 포함한 시계열자료를 활용하여 해상운임에 영향을 미치는 주요 요인을 파악해 보고자 한다. 방법론적 측면에서 선행연구를 살펴보면 일반적으로 거시경제변수가 산업에 영향을 미치는 것으로 나타나 거시경제변수와 해상운임의 관계 역시 원인과 결과가 단방향일 것으로 추측된다. 따라서 본 연구에서는 비이론모형인 VAR 모형보다는 이론모형인 회귀모형을 활용해 보고자 한다.

3. 연구설계

3.1 분석자료

본 연구에서는 해상운임에 어떠한 변수들이 영향을 미치는지 알아보기 위해 선행연구에서 주요변수로 활용되었던 다음의 변수들을 분석변수로 선정하였다.

우선 종속변수로써 해상운임을 대용할 변수로 Shipping Intelligence에서 제공하고 있는 ClarkSea Index를 활용하였다. 또한 벌크선 시장과 탱커선 시장을 구분하여 비교, 분석하기 위해 종속변수로 Clarksons Average Bulker Earnings 및 Clarksons Average Tanker Earnings도 활용하였다. 다만, Clarksons Average Container Earnings 의 경우 2008년 이후 데이터가 제공되고 있어 컨테이너 시장은 본 연구의 분석대상에서는 제외하였다.

선행연구를 통해 해상운임에 영향을 미칠 것으로 예상되는 독립변수로는 세계 해상물동량(World Seaborne Trade), 세계 선복량(Total Fleet), 유가(Brent Crude Oil Price), 세계 GDP성장률(Annual GDP World - Growth Rate), OECD IP 성장률(Industrial Production - Growth Rate), 금리(US$ LIBOR 6 Months), OECD 인플레이션(CPI기준) 등을 선정하였다. 거시경제변수 외에 선복량 및 해상물동량의 경우 시장을 세분화하여 살펴보기 위해 벌크선과 탱커선 시장을 구분하여 변수를 선정하였다. 데이터는 Shipping Intelligence 및 UNCTAD에서 구득하였으며 일부 데이터들이 연데이터로 제공되는 점을 감안하여 1992년부터 2020년까지의 연데이터를 활용하여 분석을 수행하였다.

먼저 본 연구에 활용될 주요 변수들의 기초통계량을 살펴보면 다음의 Table 1과 같다.

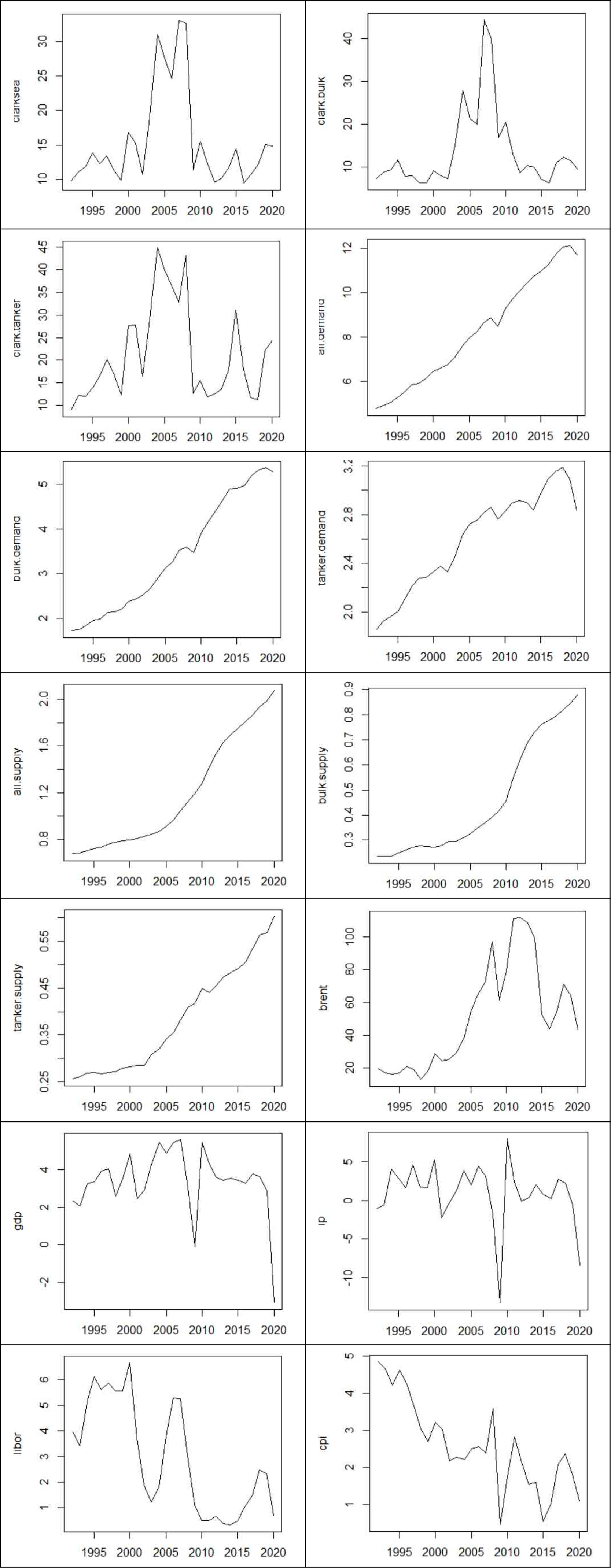

다음으로 주요 종속변수 및 독립변수들의 시계열도표를 살펴보면 아래의 Fig. 2와 같다.

4. 실증분석

4.1 단위근 검정

본 연구에서는 시계열 회귀분석을 활용하여 해상운임에 영향을 미치는 요인을 발굴해 보고자 한다. 시계열데이터의 경우 자료의 시계열적 특성을 내포하고 있기 때문에 적정한 모델링 과정에 앞서 표본 데이터의 안정성 여부 검증이 필요하다. 불안정 시계열의 경우 차분 또는 변수 변환을 통해 안정 시계열로 변환 후 분석이 진행되어야 하는 것이다. 이를 위해 우선적으로 선정된 변수들에 대해 ADF(Augmented Dickey -Fuller) 단위근 검정을 활용하여 변수의 안정성을 먼저 점검하고자 한다.

아래의 Table 2는 주요 변수에 대한 ADF 단위근 검정 결과이다.

단위근 검정 결과, 모든 수준변수의 경우 단위근이 존재하는 것으로 나타났다. 단위근이 존재하는 시계열의 경우 데이터 안정화를 위해 차분 또는 로그변환 등의 데이터 변환 과정을 거쳐 데이터를 정상시계열로 조정해 주어야 한다. 이를 위해 본 연구에서도 차분을 통해 비정상시계열의 안정화를 시도하였다.

그 결과 세계 해상물동량과 LIBOR 금리와 CPI의 경우 1차 차분을 통해서 시계열이 안정화되는 것으로 나타났다. 대부분의 변수는 2차 차분을 통해 안정화되었다. 다만 일부 물동량(World Seaborne Oil Trade)과 선복량(World Fleet, Bulk carriers) 변수의 경우 3차 차분과정을 거쳐 정상시계열로 변환되었다.

4.2 실증분석 결과

4.2.1 해상운임 회귀분석 (종합운임지수)

다음의 Table 3에는 ClarkSea Index를 종속변수로 하여 World Seaborne Trade, World Fleet, Brent Crude Oil Price, GDP, IP, LIBOR, CPI 등 7개 차분으로 안정된 독립변수를 투입하여 분석한 결과를 나타낸 것이다.

적합한 회귀식의 F-statistic은 유의수준 5%에서 유의한 것으로 타났으며 ClarkSea Index를 위한 본 회귀모형의 설명력은 62.12%로 분석되었다. 5% 유의수준에서 종속변수 ClarkSea Index에 World Seaborne Trade 는 양(+), Brent Crude Oil Price 는 음(-)의 영향을 미치는 것으로 나타나고 있다.

4.2.2 해상운임 회귀분석 (벌크선)

다음의 Table 4에는 벌크선 시장에서 운임이 어떤 요인에 의해 영향을 받게 되는지 알아보기 위한 회귀모형 적합 결과를 제시하고 있다. 종속변수로는 차분된 Clarksons Average Bulker Earnings을 활용하였다. 벌크 시장의 경우 운임에 영향을 미치는 요인으로 해상물동량인 World Seaborne Dry Bulk Trade 만이 양(+)의 영향을 미치는 유의미한 변수로 나타나고 있다.

F-statistic 및 p-value를 보면 유의수준 5%에서 본 회귀모형은 통계적으로 유의한 모형임을 나타내고 있다. Clarksons Average Bulker Earnings을 설명하기 위한 본 회귀모형의 설명력은 52.37%로 분석되었다.

4.2.3 해상운임 회귀분석 (탱커선)

마지막으로 Table 5에는 탱커선 운임에 영향을 미치는 주요 요인을 회귀분석을 통해 추정하고 있다. 종속변수로는 차분된 Clarksons Average Tanker Earnings을 활용하였다. 벌크선 시장과 달리 탱커선 시장의 경우 비교적 많은 요인이 해상운임에 영향을 미치는 것으로 나타나고 있다. 5% 유의수준에서는 탱커선 운임에 World Seaborne Oil Trade은 양(+), Brent Crude Oil Price 는 음(-), CPI는 양(+)의 영향을 미치는 것으로 나타났다. 10% 유의수준에서는 IP도 해상운임에 양(+)의 영향을 미치는 것으로 분석되었다.

F-statistic 및 p-value를 살펴보면 5% 유의수준에서 적합된 회귀모형이 통계적으로 유의한 것으로 나타나고 있으며 탱커선 운임 추정을 위한 모형 설명력은 75.63%로 분석되었다.

5. 결 론

본 연구에서는 해운시장 경기에 영향을 미칠 것으로 보이는 주요 시계열 변수들을 선정하여 벌크선(Clarksons Average Bulker Earnings)과 탱커선(Clarksons Average Tanker Earnings) 및 종합운임지수(ClarkSea Index)를 종속변수로 하여 회귀모형을 적합해 보았다. 독립변수로는 해상운임에 직접적인 영향을 미치는 수요(Seaborne Trade)와 공급(Fleets)요인을 투입하였다. 또한 선사의 비용측면에서 유가(Brent Crude Oil Price) 및 거시경제 요인(World GDP, OECD IP, LIBOR, OECD CPI) 등을 독립변수로 선정하여 시계열 회귀분석을 수행하였다.

먼저 종합운임지수(ClarkSea Index)의 경우, World Seaborne Trade 에는 양(+), Brent Crude Oil Price 에는 음(-)의 영향을 받는 것으로 나타났다. 즉, 전체 해운시장 운임은 수요 측면에서의 물동량과 비용 측면에서의 유가에 영향을 받는 것으로 볼 수 있다. 다음으로 벌크선 운임은 오직 해상물동량(World Seaborne Dry Bulk Trade)에만 양(+)의 영향을 받는 것으로 나타났다. 즉, 벌크선 시장의 경우 수요요인의 변동만이 운임에 영향을 미치는 것으로 분석되었다. 마지막으로 탱커선 운임은 해상물동량(World Seaborne Oil Trade), Brent Crude Oil Price, CPI 그리고 IP도 영향을 받는 것으로 나타났다. 즉, 벌크선 시장과 달리 탱커선 시장의 경우, 수요뿐 아니라 비용 그리고 거시경제지표(인플레이션 및 산업생산)에도 영향을 받는 것으로 나타나고 있다.

본 연구에서는 기존의 횡단면 자료 분석 또는 단변량 예측이 아닌 시계열데이터를 활용하여 해상운임에 영향을 미치는 다양한 영향요인을 각 해운 시장별로 분석해 보았다. 즉, 다변량 시계열분석을 활용하여 해상운임에 영향을 주는 요인 발굴에 대한 객관성을 더하고자 하였다. 실증분석을 통해 수요 및 공급요인뿐 아니라 거시경제지표들을 포함한 다양한 독립변수의 변동성이 글로벌 경제 상황에 많은 영향을 받는 해운산업 경기에 어떻게 영향을 미치는지를 살펴볼 수 있었다. 이는 해운시장 관련 이해관계자들의 다양한 의사결정과정에 도움을 줄 수 있을 것으로 판단된다. 나아가 해운경기가 영향을 미치게 되는 신조선, 중고선, 폐선 시장 및 운임파생상품 시장 등 해운시장 연관산업 관계자들의 다양한 의사결정 과정에도 도움이 될 수 있을 것으로 생각된다.

하지만, 본 연구에는 다음과 같은 한계점도 존재한다. 먼저, 대부분의 시계열데이터가 불안정하여 차분 및 변수 변환 등 데이터를 정상시계열로 변환하는 과정에서 원자료가 내포하는 시계열 특징을 제대로 파악하지 못할 위험이 있다. 이러한 한계점은 지속적인 후속연구 및 논의를 통해 개선될 것으로 판단된다. 다음으로 컨테이너 운임의 경우 장기시계열 확보가 어려워 시계열 분석 수행에 어려움이 있었다. 이 부분은 향후 시계열 데이터의 장기 확보 후 가능할 것으로 판단된다.

PDF Links

PDF Links PubReader

PubReader ePub Link

ePub Link Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print