FFA 베이시스위험 축소를 위한 용선료 지급기준 변경의 타당성 검토

A Study on the Change of Hire Payment Method to Reduce the FFA Basis Risk

Article information

Abstract

FFA는 1990년대 초반 이후 시장위험의 헤징을 위한 유효한 수단으로 대두되었지만 베이시스위험으로 헤징의 효과성이 크게 저해될 수 있다는 점과 현금흐름의 불일치 등이 활성화의 장애요인으로 지적된다. 본 연구는 FFA의 헤징효과에 영향을 미치는 베이시스위험에 대하여 분석하고 이를 축소하기 위한 대안을 제시한다. 베이시스위험은 시점불일치, 항로불일치, 선박크기불일치 및 저유동성 베이시스위험으로 구분할 수 있는데 그 중 시점불일치 베이시스위험은 특정일 기준으로 지급되는 실물 선박의 용선료와 일정기간의 평균으로 정산되는 FFA의 정산가격과의 차이에 의해서 발생하는 것으로 헤징오류 원인 중 가장 큰 차이를 발생시키는 것이다. 이 연구에서는 성약일 기준 용선료를 15일 간격 이동평균 용선료로 변경한다는 대안을 제시하고 이의 차이와 운임선도거래 정산가격과의 차이를 도출하는 것을 역사적 시뮬레이션을 통하여 실증분석하였다. 연구결과 시점불일치 베이시스위험은 15일 이동평균을 적용함으로써 현저히 축소시킬 수 있는 것이 확인되었다. 이 연구는 용선료 지급기준 변경을 통해 베이시스위험을 축소하고 궁극적으로 운임선도거래를 활성화시킬 수 있는 가능성을 제시함으로써 해운실무에 유의미한 시사점을 제시한다.

Trans Abstract

While the Forward Freight Agreement (FFA) has emerged as an effective hedging tool since early 1990, the basis risk and cash flow distortions have been addressed as obstacles to the active use of FFAs. This research analyses the basis risk of FFAs and provides a feasible suggestion to reduce it. Basis risk is divided into timing basis, route basis, size basis, and low liquidity basis. The timing basis is defined as the difference between the physical hire, fixed on the specific contract date and the FFA settlement price, calculated by averaging spot rates for a certain period. Timing basis is considered the worst in eroding the effectiveness of FFAs. This paper suggests a change of hire payment criterion from contract date to 15-day moving average, as a means of mitigating the basis risk, and analyzed the effectiveness through historical simulation. The result revealed that the change is effective in mitigating the timing basis. This study delivers a meaningful implication to shipping practice in that the change of hire payment criterion mitigates the basis risk and eventually activates the use of FFAs in the future.

1. 서 론

해운산업은 단독적으로 수요를 발생시키지 못하고 상품시장 상황에 따라 파생적으로 수요가 발생하기 때문에 타 산업과 비교할 때 세계경기에 민감하며 불확실성이 많은 산업이라고 할 수 있다(Yun et al., 2018). 또한 수요와 공급의 예상하지 못한 불균형으로 초래된 주기적 변동으로 재정적 손실이 발생하는 위험을 가지고 있으며(Martin, 2009) 극심한 변동성을 가지고 있다(Lim et al., 2018; 2019). 선박의 공급은 건조에 장기간 소요되어 비탄력적이고 유연성이 없으며, 약간의 수요와 공급의 불균형으로도 급격한 운임의 변동을 초래하는 속성을 지니고 있다(Yun et al., 2018). 특히 부정기선시장의 심한 운임변동은 해운회사의 선대확보와 화물확보 의사결정 및 경영실적에 중대한 영향을 미치고 있으며(Lee and Ahn, 2018), 운임은 해운회사의 주 수입원이기 때문에 운임변동 위험을 관리하는 것은 회사의 안정적인 경영을 위해서 매우 중요하다(Kim et al., 2011). 해운회사가 운임변동위험을 헤지하는 방법은 장기화물운송계약(COA, Contract of Affreightment) 또는 연속항해용선계약(CVC, Consecutive Voyage Contract)을 체결하는 방법과 파생상품인 해상운임선도계약(FFA, Freight Forward Agreement)을 활용하는 방법이 있다(Kim et al., 2011). 하지만 실물 헤지거래인 화물운송계약은 수요가 제한적이기 때문에 거래가 단순한 운임파생상품을 이용한 헤지거래가 활성화되면 해운회사의 시장위험관리가 용이해질 수 있을 것이다.

해상운임선도계약은 해운업 위험 중 운임변동위험을 헤지하기 위하여 특정 항로의 특정 화물량 또는 선종별 항로를 대상으로 특정 시점의 운임(freight) 또는 용선료(hire)를 약정하는 선도거래(forward)를 말한다(Alizadeh and Nomikos, 2009). 1992년 최초로 FFA 거래가 이루어진 이후 2004년부터 2008년 세계금융위기 이전까지 이어진 해운 호황기에는 투자은행(investment bank), 헤지펀드(hedge fund) 등 해운 이외의 투기적인 시장참여자까지 진입하면서 시장규모는 2008년 2,563백만 톤까지 급증한 바 있으나 2009년 전년 대비 56% 수준으로 급감하였다(Kim et al. 2011). 이후 저조한 해운시장이 지속되면서 FFA 거래도 활성화되지 못하였고 또한 금융위기 이전까지 비청산 장외거래(OTC, Over-the-Counter) 방식에서 신용위험을 제거하기 위해서 장외거래 후 청산소(clearing house)를 활용하는 방식으로 급격히 변경되었고 2010년부터는 청산소를 활용하는 비중이 99% 수준까지 늘었다. FFA 거래 활성화가 저조한 원인이 여러 가지가 있겠지만 본 연구는 그 중에서 FFA가 가지고 있는 베이시스위험(basis risk) 및 청산소를 이용한 거래를 함으로써 발생하는 현금흐름(cash flow)의 왜곡현상을 분석하고, 거래 활성화를 위한 베이시스위험을 줄이는 방안을 제시하고자 한다. 2장에는 이론적 배경, 3장에서는 선행연구를 다루고, 4장은 데이터, 분석방법 및 분석결과를 제시한다. 마지막으로 5장에서는 실증분석 결과를 기반으로 결론을 도출한다.

2. 이론적 배경

FFA 거래는 매도자와 매입자 사이에 볼틱해운거래소 운임지수(Baltic Indices)를 구성하는 특정 항로 화물 또는 선종별 항로(route)와 묶음항로(basket of routes)를 대상으로 미래 일정 시점의 운임 또는 용선료를 결정하기 위하여 현재의 시점에서 이루어진다. Fig. 1에서 알 수 있듯이 FFA는 운임 또는 용선료의 매도가격(a. FFA contract price)과 만기 시 해당월 일정 기간(7일) 또는 전체 평균인 정산가격(b. FFA settlement price)의 차이를 현금정산(cash settlement)한다. FFA를 매도한 가격이 정산가격보다 낮은 경우 매도자가 매입자에게 차액을 현금정산하고, 반대의 경우에는 매입자가 매도자에게 차액을 정산한다. 또한 FFA 거래 후 매도자의 최종손익은 실물 선박(physical)의 손익(B-A)과 파생상품거래(paper) 손익(a-b)의 합계금액으로 결정된다. Alizadeh and Nomikos(2009)는 FFA 거래를 통한 기대손익과 실현손익과의 차이를 헤징오류(hedging error)로 정의하였는데 이는 실물 선박의 운임 또는 용선료(B)와 FFA 정산손익(a-b)을 합하여 실현손익을 계산한 후에 FFA 매도 운임 또는 용선료(a)로 나누어 산출하는 비율을 말한다.

FFA Trading Scheme (FFA Sell)

Source: Author’s elaboration

Alizadeh and Nomikos(2009)는 실물 선박포지션을 갖는 선주(owner)가 FFA를 활용하여 헤지거래를 할 수 있는 유형을 크게 세 가지로 정리하였다. 첫째는 실물 선박을 장기간 확보하는 경우 미래 일정 기간 동안의 FFA를 매도하여 운임 또는 용선료 수익을 확정 또는 고정할 수 있다. 둘째는 스팟 마켓(spot market)에서 선박의 항해용선계약(V/C, voyage charter) 또는 항차정기용선계약(TCT, time charter trip)을 성약하기 전에 단기 운임시장의 하락에 대비하여 차항차기간에 해당하는 FFA를 매도하는 것이다. 셋째는 변동용선료로 기간용선(floating-rate time charter)을 하는 경우 일정 기간 FFA를 매도하여 미래의 운임 또는 용선료 수익을 확정하는 것이다. 반면에 운송해야 할 화물포지션을 보유한 화주 또는 용선자의 경우는 운임 또는 용선료를 확정해야 하기 때문에 화물의 수송항로에 맞는 FFA를 매입하여야 하며 선주와는 정반대 포지션을 취하게 된다.

전술한 FFA 거래에는 크게 두 가지의 위험이 수반되는데 거래구조 상 내재된 베이시스위험(Alizadeh and Nomikos, 2009; Kavussanos et al., 2021)과 장외거래 특성 중 하나인 거래상대방 부도(default) 또는 채무불이행에 기인한 신용위험(credit risk)으로 대별된다(Jeong et. al. 2021). 베이시스위험은 FFA 거래에서 헤징오류(hedging error)를 야기하는 원인이 되며 이는 완전히 제거할 수는 없으나 줄일 수 있는 것으로 알려져 있다. 또한 거래상대방의 채무불이행으로 발생하는 신용위험은 FFA 장외거래 후 청산소 활용이 일반화되면서 상당부분 제거되었지만, 거래당사자들의 현금흐름 왜곡(cash flow distortion)이 발생하는 문제점이 야기되고 있다. 본 연구에서는 FFA 거래 시 발생하는 문제점을 집중적으로 조명하고자 한다.

2.1 베이시스위험(Basis Risk)

베이시스(basis)는 기초자산의 선물 또는 선도 포지션의 현물가격에서 선물 또는 선도 계약가격을 뺀 값을 의미하고(Alizadeh and Nomikos, 2009; Kavussanos et al., 2021), FFA에서는 볼틱해운거래소 항로별 현물가격(spot price)과 선도거래가격의 차이를 말한다. 따라서 베이시스위험은 베이시스의 크기에 대한 불확실성을 의미하며(Kim et al. 2011) 현물가격과 선도거래가격의 상관관계(correlation) 정도에 따라 달라진다. 즉, 상관관계가 높으면 높을수록 베이시스위험이 작아진다(Kavussanos et al., 2021).

Alizadeh and Nomikos(2009)는 헤징오류가 파생상품계약과 현물계약 간의 시점불일치(timing mismatch between paper and physical contracts), 베이시스위험, 선박크기불일치(size mismatch), 선박가동일 불일치(relocation or non earning-day mismatch) 및 유동성 위험(liquidity risk)에 기인한다고 하였다. 또한 Kavussanos et al.(2021)은 베이시스위험, 선박차이(size difference), 시간불일치(time mismatch) 및 낮은 유동성(low liquidity)을 헤징오류의 원인으로 정의했다. 본 논문에서는 헤징오류를 유발하는 다양한 원인 중 베이시스 위험으로 연구범위를 한정하고 Alizadeh and Nomikos의 분류기준을 기초로 베이시스위험을 발생요인별로 다음과 같이 정리하였다.

첫째는 시점불일치 베이시스(timing mismatch basis)위험이다. 이는 FFA 거래 정산가격은 해당월 평균가격을 기준으로 하는 반면 현물가격은 성약시점 당일 결정된 운임 또는 용선료를 기준으로 하면서 발생하는 차이를 말한다. 이는 베이시스위험의 발생요인 중 가장 큰 차이를 발생시키는 부분으로 이 논문에서 주된 연구대상이다.

둘째는 항로불일치 베이시스(route mismatch basis)위험이다. 화물운송의 항로가 특정되지 않은 경우 특정 항로의 화물운임으로 헤지하기보다는 FFA 용선료 묶음가격(TC Average: C5TC, P5TC, S10TC, HS7TC)으로 헤지함으로써 선박의 실제 수행항로와 헤지한 FFA 항로와의 불일치에 의해 발생한다. 예를 들면 파나막스선 P3A_82(Japan-S Korea Trans-Pacific round voyage) 용선료에 대하여 묶음항로인 P5TC로 헤지하는 경우에 발생할 수 있다. 하지만 항로불일치에 따른 위험은 상관관계가 높은 항로를 선택함으로써 위험을 상당부분 낮출 수 있다.

셋째로 선박크기불일치 베이시스(size mismatch basis)위험이다. 실물 선박의 크기 또는 선령이 FFA 운임지수 표준선형과 다름으로써 발생한다. 예를 들면 선주가 소유한 케이프선박은 선령 15년, 재화중량 17만 톤인 경우 선령 10년 미만, 재화중량 18만 톤인 볼틱운임지수 BCI 표준선형과의 차이에 의해서 발생한다.

마지막으로 저유동성 베이시스(low liquidity basis)위험이다. FFA 시장에서 헤지대상 선형의 유동성(liquidity)이 낮아 불가피하게 다른 선형으로 헤지할 경우에 발생한다. Alizadeh and Nomikos(2009)는 화물적재량을 기준으로 헤지비율(hedge ratio)을 정할 수 있지만 FFA와 현물가격의 상관관계가 완벽하지 않거나 FFA와 현물가격의 평균이 일치하지 않은 경우 또는 두 가격의 변동성(volatility)이 서로 다른 경우 헤지비율을 조정해야 한다고 주장하였다. 상관관계가 높은 경우 두 가격의 평균의 비율에 따라 가격이 변동한다는 것을 추정할 수 있다고 실증한 바가 있다.

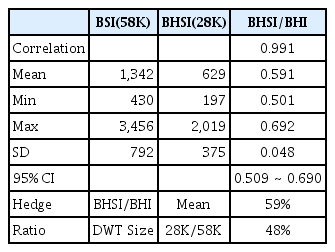

예를 들어 재화중량 28천 톤 핸디사이즈 건화물선(BHSI)을 재화중량 58천 톤 수프라막스 건화물선(BSI) FFA로 헤지하는 경우를 가정해보자. 과거 10년간 Clarksons의 볼틱해운거래소 BSI 및 BHSI 월별 데이터를 분석하여 헤지비율을 계산할 수 있다.

Table 1의 분석결과에 따르면 BHSI/BSI 상관계수(correlation coeffcient)가 0.991로 상당히 높다는 것을 알 수 있으며, 이는 시장 유동성이 높은 BSI FFA를 활용하여 28천 톤 핸디사이즈 건화물선 운임 또는 용선료를 헤지할 수 있다는 것을 의미한다. 헤지비율은 화물적재량 비율인 48%를 적용할 수 있지만 Alizadeh and Nomikos(2009)가 주장한 바와 같이 운임시장의 변동성을 완벽히 반영하지 못하기 때문에 BHSI/BHI의 평균인 59%를 적용하는 것이 타당하다.

Example: 28K Handy Bulk Vessel hedge ratio

2.2 현금흐름 왜곡(Cash flow Distortion)

신용위험은 거래상대방위험(counter-party risk)을 말하며, FFA의 장외거래에 있어서 필연적으로 수반되는 위험이다. 매도자, 매도인 및 FFA 브로커가 거래상대방의 신용도를 면밀히 분석하고 살핀다고 하더라도 완전히 제거할 수 없는 위험이다. 특히, 2008년 세계금융위기, 2020년 코로나사태 등과 같은 급격한 외생변수에 의해 발생한 신용위험은 회피하는 것이 매우 어렵다. 2008년 5월 20일 벌크선운임지수(BDI)가 역사적 고점인 11,793포인트를 기록한 후 2008년 9월 리먼사태에 의해 촉발된 금융위기는 해운시장의 폭락을 가져왔고 불과 6개월 후인 2008년 12월 5일에는 전고점대비 94% 떨어진 663을 기록하게 되었다. 이로 인하여 많은 FFA 시장 거래자들은 신용위험에 처하게 되었고 연쇄적인 부도 또는 재정위기를 경험하였으며 거래량은 2008년 대비 56% 수준으로 떨어지게 되었다. 이후 FFA 거래가 장외거래 파생상품임에도 불구하고 거래소의 청산(clearing)기능과 결합하는 형태의 하이브리드 거래구조가 일반화되었다.

청산소의 청산기능을 활용하여 FFA를 거래하는 경우 증거금(margin) 및 시가평가(mark-to-market)제도에 의해 신용위험을 제거하게 된다. 이를 위해서 거래당사자는 거래 시 개시 증거금(initial margin)을 납부해야 하며 매일 계약에 대한 시가평가를 하여 차액을 정산하게 된다. 정산 후 증거금이 유지증거금(maintenance margin) 이하로 낮아지는 경우 마진콜(margin call)이 발생하게 되며 변동증거금(variation margin)을 납부하여 개시증거금 수준까지 증거금을 높여야 한다. 만약 마진콜을 납부하지 못할 시에는 부도처리되며 계약은 자동청산된다. 청산거래는 FFA 거래 성약 후 만료일에만 정산이 되는 장외거래와 달리 매일 정산이 이루어짐으로써 거래상대방의 신용위험을 제거할 수 있는 것이다(Jeong et al. 2021).

하지만 신용위험이 제거되는 장점이 있는 반면에 다음과 같은 단점이 있다. 첫째는 개시증거금 납부 및 시가평가에 의한 증거금을 유지하기 위한 거래당사자의 현금흐름 압박이 있다는 것이다. 즉, FFA 거래를 성약한 익일부터 매일 계약에 대한 시가평가를 하고 그 차액을 정산하여 증거금 추가납부 등 즉각적인 현금흐름을 필요로 한다. 하지만 FFA 계약과 대응되는 실물 선박의 현금흐름은 미래시점에 이루어져 FFA 계약 유지를 위한 별도의 현금흐름 관리가 필요하다. 특히, 계약규모에 따라 다르지만 시장이 급변하는 상황에서는 상당히 큰 금액의 현금흐름 차이를 야기하여 심한 현금 유동성 압박이 있을 수 있다.

둘째는 실물 선박의 현금유입인 운임이나 용선료는 화물운송계약 이행이 완료된 미래시점 또는 15일 간격으로 주기적으로 발생하기 때문에 FFA 거래의 일일 시가평가 현금흐름과 불일치되는 왜곡이 발생한다. 해운시장이 급등락하는 경우 선박의 마진콜이 발생할 확률이 높을 뿐만 아니라 금액도 커서 납부하지 못하는 경우 실물 선박 운임 또는 용선료의 유입과 별개로 부도처리 및 청산될 위험이 있으니 주의해야 한다.

3. 선행연구

Figlewsk(1984)는 5개 주요 주식지수를 헤지하기 위하여 S&P 500 지수선물를 매도하여 효과성을 검증하였는데 베이시스위험의 주원인은 비시장적인 요소이고 시간 경과에 따른 선물가격의 변화가 현물포지션의 가치를 정확히 반영하지 않기 때문이라고 하였다. 또한 S&P 500 포트폴리오가 가지는 베이시스위험은 선물계약 만료까지 기간 및 시간이 어느 정도 영향을 미친다고 하였다. Netz(1996)는 1984년부터 1989년까지 곡물시장을 분석하여 베이시스위험이 현물시장 포지션을 감소시키며 많은 상황에서 베이시스위험을 무시해도 결과가 크게 바뀌지 않는다는 것을 실증하였다. Yang et al.(2009)은 표준화된 날씨 파생상품인 18개 CME City Index와 10개 RMS Regional Index의 헤지 효용성을 분석한 결과 표준화된 상품과 헤지하려는 지역의 불일치로 발생하는 베이시스위험이 큰 것을 밝혀내었다.

Alizadeh et al.(2004)는 로테르담, 싱가포르 및 휴스턴의 원유, 가스오일 및 연료유 선물의 헤지 유효성을 확인하기 위하여 한정 및 변동 헤지비율을 적용하는 실증을 하였으나 지역 간 헤징효과는 제한적이고 변동성 감소폭도 낮은 결과를 도출하였다. 이는 연료유 가격이 원유가의 영향을 받는다고 하더라도 주로 지역별 연료유 수요공급에 따라 영향을 받을 뿐만 아니라 현물가와 선물가의 상관관계가 낮은 원인으로부터 기인한다고 하였다.

Alizadeh and Nomikos(2009)와 Kavussanos et al.(2021)은 헤징오류의 원인을 명시하였고 이를 줄이기 위해서 FFA와 현물의 상관관계(correlation)가 높은 FFA 항로를 선택할 것과 헤지비율을 계산하여 헤지거래에 반영할 것을 명시하였다. 반면에 Adland and Jia(2017)는 시점불일치(timing mismatch)에 의한 베이시스위험은 FFA 한달 평균의 청산가격과 성약 당일 하루에 결정되는 현물가격의 차이에 의해서 발생되며, 그 외에도 항만체선, 하역지연 및 항로차이 등이 반영된 실물 선박의 항차기간과 FFA 지수의 표준선박의 항차기간 기준과의 차이에 의해서도 발생한다고 하였다. 화물흐름과 전형적인 항로의 항차기간 데이터를 활용하여 실제 트레이딩 형태를 분석하고 시뮬레이션 한 결과 선대의 크기를 늘리고 지역적 및 시간적으로 분산하여 시점불일치 위험을 줄일 수 있었으나 10척이 넘어가는 경우 효과가 제한적인 사실을 밝힌 바 있다.

Kim et al.(2011)은 FFA 거래와 관련된 위험을 거래상대방의 부도위험인 신용위험(credit risk), FFA 결제가격과 실제선박의 운항수입(운임)과의 괴리로 발생하는 결제위험(settlement risk) 및 베이시스위험으로 기술하였다. 베이시스는 어떤 상품의 현물가격과 선도•선물 가격의 차이를 의미하며 베이시스위험은 베이시스의 크기로 기술했다. 그리고 FFA 거래에서는 위험을 헤지해야 하는 실물시장(physicl market)과 FFA 거래대상 간의 차이 때문에 베이시스위험이 발생할 수 있다고 하였다. 또한 FFA 거래와 청산기능을 결합하여 신용위험을 제거하는 방안도 기술하였다.

Kim et al.(2019)은 FFA 거래가 장외거래 금융시장에서 이루어지며 위험요소가 과도하다는 인식 때문에 한국적 선사들이 거의 활용하지 않고 있음을 적시하고 해상운임지수의 정량적 예측방법론 발전을 통하여 예측역량이 높아질수록 FFA 활용도가 높아질 것이라고 하였다.

Adlanda et al.(2018)은 용선계약과 FFA의 결과 차이를 일으키는 베이시스위험은 실물 선박과 FFA 표준선박의 사양차이, 선박의 다양한 거래패턴, 용선자의 계약불이행 및 용선기간 옵션에 따른 시작일자와 종료일자의 차이에 의해서 발생하며, 시장상황 및 용선자의 재정상태에 따라 달라질 수 있다고 주장하였다. 또한 선박 크기, 선령, 인도장소 등을 고려한 헤지비율을 조정하여 결과 차이를 줄일 수 있다고 하였다.

선행연구를 종합해보면 주식 및 날씨 파생상품시장에서도 선물가격이 현물가치 변화를 정확히 반영하지 못하는 것, 만기까지 남은 기간의 영향 및 파생상품과 헤지하고자 하는 현물과 불일치에 의한 헤지오류가 발생하는 것을 알 수 있었다(Figlewsk, 1984; Netz, 1996). 연료유 헤지는 지역 간 헤지효과는 제한적이고 각 항구의 연료유 수요와 공급의 영향과 현물가와 선물가의 괴리가 원인임을 기술하였다(Alizadeh et al., 2004). 또한 FFA의 헤징오류의 원인을 적시하고 이를 줄이기 위한 현물 선박과 FFA 항로의 상관관계가 높고 헤지비율을 반영하여야 한다고 하였다(Alizadeh and Nomikos, 2009; Kavussanos et al., 2021). 하지만 다른 연구에서는 선대를 증가시키고 지역적 및 시간적으로 분산하는 방안 또는 마켓 예측력을 높이면 FFA 활용도를 높일 수 있다고도 하였다(Adland and Jia, 2017). 즉 베이시스위험은 파생상품시장은 달라도 유사한 원인에 의해 발생하고 있음을 알 수 있었고, 여러 가지 축소방안도 연구되었다.

선행연구에서 알 수 있듯이 운임파생상품의 베이시스위험에 대한 연구는 지금까지 극히 제한적으로 이루어졌다. 이 연구는 베이시스위험이 운임파생상품 활용의 유효성을 크게 악화시킴으로써 활용에 장애가 된다는 것을 역사적 시뮬레이션을 통해 규명했다는 점과 베이시스위험을 축소할 수 있는 현실적인 대안을 제시하고 그 유효성을 데이터 분석을 통해 최초로 실증했다는 점에서 다른 연구와 차별화된다.

4. 실증분석

4.1 데이터

FFA 정산가격 산출기준과 현물 선박의 용선료 결정 기준의 불일치에 따른 시점불일치 베이시스위험 최소화를 위한 선형별 용선료 지급기준을 검토하기 위해서는 선박의 성약 용선료 및 해상운임파생상품 용선료에 대한 각각의 일별 데이터가 있어야 하나, 시계열 데이터수집의 한계를 고려하여 Clarkson Research의 Baltic Indices 자료를 활용하였다.

실증분석을 위한 선형은 FFA의 거래량이 가장 많은 케이프(Cape)와 파나막스(Panamax) 건화물선으로 선정하였다. 시계열자료는 건화물선지수(BDI)가 발표되기 시작한 1991년 11월 1일부터 2022년 7월 28일까지 일자별 데이터를 추출하였으며, 분석의 일관성을 위하여 결측값은 선형보간법(linear interpolation)을 이용하여 보완하였다. 또한 데이터 추출기간 중 해당 파생상품의 용선료의 산출기준이 변경되고 두 가지 상품의 용선료가 같이 발표되는 경우에는 해당기간에 대하여 평균값을 산출하여 Table 2와 같이 기초 데이터 표본을 구성하였다.

FFA Timecharter(TC) Average data

4.2 방법론

Table 3에 나타난 바와 같이 FFA는 실물 선박이 용선자에게 인도되기 30일 전에 선형별 TC Average 1M + 2M물을 45일 및 60일 기간으로 각각 매도한다. 또한 현물은 선주가 선박을 용선자에게 인도하기 전 15일 전에 FFA 매도기간과 동일한 기간으로 TCT를 체결하였다고 가정하였다. 이때 TCT 용선료는 성약 당일, 수식(1)과 같이 15일 이동평균(MA, Moving Average) 용선료를 45일 및 60일 기간에 각각 적용한 3가지 유형으로 산정하였다.

Simulation components

Hn : Average daily hire for nth payment

Hi : Baltic daily hire for ith day from delivery

Table 3 시뮬레이션 구성요소를 기반으로 Table 4와 같이 케이프선형과 파나막스선형에 대하여 시점불일치 베이시스위험 정도를 산출하는 유형을 정하였다.

• 제1유형: 45일 동안 실물 선박의 TCT 성약 당일 용선료와 FFA TC Average 용선료 45일 평균과 차액

• 제2유형: 60일 동안 실물 선박의 TCT 성약 당일 용선료와 FFA TC Average 용선료 60일 평균 차액

• 제3유형: 45일 동안 실물 선박의 TCT 용선료의 15일 간격 이동평균과 FFA TC Average 용선료 45일 평균과 차액

• 제4유형: 60일 동안 실물 선박의 TCT 용선료의 15일 간격 이동평균과 FFA TC Average 용선료 60일 평균과 차액

상기와 같은 방법으로 시점불일치 위험 정도를 산출하였으며, 역사적 데이터를 활용하여 복원추출방식으로 3,000회를 반복하여 도출한 데이터에 대한 통계분석을 실시하였다.

4.3 분석결과

4.3.1 케이프선형

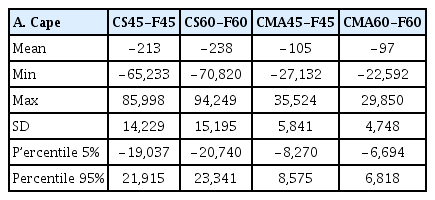

Table 5에 따르면 케이프선형의 시점불일치 베이시스위험에 기인한 헤징오류는 평균 “0” 근처에 수렴하며, 현재 일반적으로 해운시장에서 수행되는 방식인 선박 TCT 성약일의 스팟(spot) 용선료와 만기일 FFA 정산기준인 해당월 평균과의 차이(CS45-F45, CS60-F60)는 최솟값과 최댓값 간 범위 및 표준편차가 커서 실질적으로 FFA를 활용하여 운임변동위험을 헤지하기에는 시점불일치 베이시스위험이 문제가 된다는 것을 알 수 있다. 하지만 TCT 용선료 기준을 15일 단위 이동평균으로 변경하여 적용할 경우 (CMA45-F45, CMA60-F60)에 표준편차가 40% 수준 이하로 감소되었고 최솟값과 최댓값 범위 또한 현저히 감소됨을 보여주고 있다. 용선기간 45일과 60일의 경우를 비교해 보면 선박 TCT 용선료를 스팟 성약일 기준으로 정하는 경우 용선기간을 60일로 늘리면 헤징오류가 커지는 반면 15일 단위 이동평균으로 변경할 시는 오히려 헤징오류가 현저히 감소되는 것을 알 수 있다.

Cape descriptive statistic

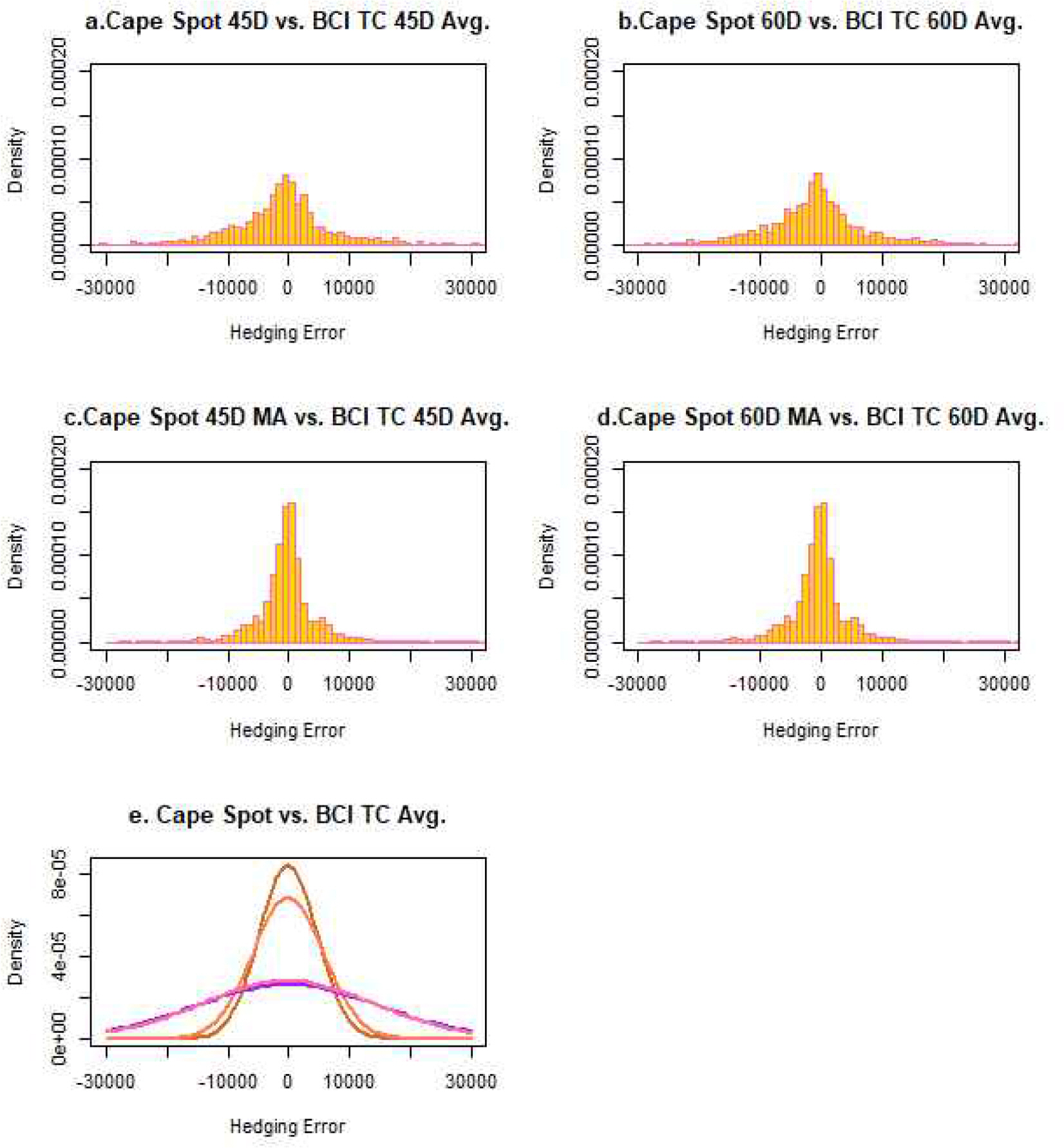

또한 Fig. 2의 케이프선형의 히스토그램은 거의 정규분포를 보이고 있다는 것을 알 수 있다. 히스토그램 a.와 b는 실물선박의 TCT 성약 당일 기준으로 a는 45일 그리고 b는 60일 기간에 대한 것으로 b가 약간 넓게 분포되는 것을 알 수 있다. 히스토그램 c와 d의 경우는 TCT 용선료 기준을 c는 45일 그리고 d는 60일에 대하여 각각 15일 간격 이동평균을 적용한 것으로 a와 b 대비 전체적으로 분포가 축소되었고 특히 d의 경우 분포가 “0”을 기준으로 가장 많이 수렴되고 있음을 알 수 있다. 종합적으로 표준편차를 나타내는 e에서 보는 바와 같이 15일 이동평균으로 TCT 용선료를 변경하는 경우 상당히 줄어드는 것을 알 수 있다.

Cape histogram and distribution

4.3.2 파나막스선형

Table 6에 따르면 파나막스선형의 헤징오류도 평균은 “0” 근처에 수렴하며, 선박 TCT 성약일의 스팟 용선료와 만기일 FFA 정산기준인 해당월 평균과의 차이(PS45-F45, PS60-F60)도 최솟값과 최댓값 간 범위 및 표준편차가 상대적으로 커서 FFA를 활용한 운임변동위험을 헤지하기에는 시점불일치 베이시스위험이 영향을 많이 미친다는 것을 알 수 있다. 하지만 TCT 용선료 기준을 15일 단위 이동평균으로 변경하는 경우(PMA45-F45, PMA60-F60)에 표준편차가 40% ~ 30%로 감소되고 최솟값과 최댓값 범위도 현저히 감소됨을 알 수 있다. 용선기간 45일과 60일의 경우도 비교해 보면 선박 TCT 용선료를 스팟 성약일 기준으로 정하는 경우 용선기간을 60일로 늘리면 헤징오류가 커지는 반면 15일 단위 이동평균으로 변경할 시는 오히려 헤징오류가 현저히 감소되는 것도 알 수 있다.

Panamax descriptive statistic

또한 Fig. 3의 파나막스선형의 히스토그램도 거의 정규분포를 보이고 있으며, 히스토그램 a.와 b 중 실물 선박의 TCT 성약 당일 기준으로 60일 기간을 적용한 b가 약간 넓게 분포되는 것을 알 수 있다. 히스토그램 c와 d의 경우는 TCT 용선료 기준을 15일 간격 이동평균을 적용한 것으로 a와 b 대비 전체적으로 분포가 축소되었고 특히 d의 분포가 “0”을 기준으로 가장 많이 수렴되고 있음을 알 수 있다. 종합적으로 표준편차를 나타내는 e에서 보는 바와 같이 15일 이동평균으로 TCT용선료를 변경하는 경우에 표준편차가 상당히 줄어드는 것을 알 수 있다.

Panamax histogram and distribution

4.3.3 선형별 분석결과 비교

케이프선형과 파나막스선형의 결과를 비교해 보면 모두 유사한 형태를 보이고 있다. 시점불일치 베이시스위험에 기인한 헤징오류는 평균 “0” 근처에 수렴하며, 선박 TCT 용선료를 15일 단위 이동평균 용선료로 적용하는 경우 시장에서 일반적으로 통용되는 성약일 스팟 용선료로 결정하는 것 대비 시점불일치 베이시스위험에 의한 헤징오류가 상당히 감소하며 표준편차도 40% 이하로 줄어들었음을 알 수 있었다. 또한 용선기간 45일과 60일을 비교해 보면 두 선형이 동일한 결과를 보여주고 있다.

하지만 선형의 특성상 케이프선형의 하위 5% 손실예상금액이 파나막스선형 대비 약 2.5배 커서 더욱 적극적으로 운임변동위험을 헤지해야 하는 당위성을 보이고 있다.

5. 결 론

FFA 시장은 해운회사의 운임변동위험을 헤지를 위하여 1992년부터 존재해오고 있으며 2008년 금융위기 이후 FFA 거래자의 이탈, 해운시장의 저조 등으로 활성화되지 않고 있다. 하지만 이 연구를 통하여 베이시스위험 중 FFA TC Average 월평균 정산가격과 실물인 선박의 TCT 용선료 지급기준 차이로 발생하는 시점불일치로부터 기인한 헤징오류가 큰 부분을 차지하고 있다는 것을 실증적으로 확인할 수 있었다. 또한 선박의 TCT 용선료 지급기준을 15일간의 이동평균으로 변경하여 계약을 체결할 경우는 시점불일치 베이시스위험을 현저히 경감시킬 수 있음도 확인하였다.

결론적으로 실물 선박의 TCT 용선료를 15일 이동평균 기준으로 변경할 경우 실무적인 관점에서 다음과 같은 시사점을 제시한다. 첫째, 선주 또는 용선자가 시점불일치 베이시스위험으로 인한 헤징오류 문제에서 벗어남으로써 운임변동위험 헤지 효과를 제고할 수 있다. 둘째, 선주나 용선자 모두 FFA를 활용하여 수익과 비용을 최대한 고정화하고 이를 통해 기업의 안정적인 운영이 가능하다. 셋째, 헤징오류가 크게 축소됨으로써 선주나 화주가 FFA의 가격발견기능(price discovery function)을 이용하여 미래의 운임을 예측할 때 정확도를 높일 수 있다는 것이다. 한편 오랫동안 시장에서 관행적으로 이루어지는 TCT 성약일 기준의 용선료 지급기준을 15일 이동평균으로 바꾸기 위해서는 이 연구의 결과로 밝혀진 위험관리 측면의 효과가 다양한 경로로 시장에 알려질 필요가 있을 것이다.

본 연구는 해운시장에서 관행적으로 TCT 성약 일자에 합의된 운임 또는 용선료로 이루어지는 지급기준 때문에 베이시스위험이 크게 발생한다는 사실을 실증하였고, 산정기준으로 이동평균을 적용하는 경우 위험을 현저히 축소시킴으로써 FFA 거래 활성화를 유도할 수 있다는 대안을 제시했다.

이 연구결과는 학문적으로는 장애요인 제거를 통한 FFA 활용의 활성화를 위한 연구의 방향을 제시하였다는 점과 실무적으로 헤징을 필요로 하는 해운회사와 화주에게 베이시스위험 축소를 위한 실현가능한 대안을 제시했다는 측면에서 의미가 있다. 이를 통해 FFA 거래가 활성화되고 시장위험의 관리가 더 효과적으로 이루어지기를 기대한다. 향후 시점불일치 베이시스위험 외에도 항로불일치, 선박크기불일치 및 저유동성 베이시스위험 뿐만 아니라 현금흐름 왜곡에 대한 실증연구를 통해 FFA 베이시스위험 및 현금흐름 왜곡 문제점의 종합적인 축소방안에 대한 추가연구가 필요하다고 생각된다.