1. м„ңлЎ

м§Җкө¬ мҳЁлӮңнҷ”мқҳ мЈјлІ”мңјлЎң нғ„мҶҢк°Җ м§ҖлӘ©лҗҳл©ҙм„ң нғ„мҶҢл°°м¶ңмқ„ к°җ축н•ҳл ӨлҠ” л…ёл Ҙмқҙ м „ м§Җкө¬м ҒмңјлЎң м „к°ңлҗҳкі мһҲлӢӨ. н•ҙмҡҙмӮ°м—…м—җм„ңлҸ„ нғ„мҶҢл°°м¶ңмқҳ к°җ축 л°©м•ҲмңјлЎң м№ңнҷҳкІҪ м—°лЈҢ м„ л°•м—җ лҢҖн•ң к°ңл°ңмқҙ нҷңл°ңнһҲ 추진лҗҳкі мһҲлӢӨ. к·ёлҹ¬лӮҳ нҳ„мһ¬ 진н–үлҗҳкі мһҲлҠ” м№ңнҷҳкІҪм—җл„Ҳм§Җм—җ лҢҖн•ң кё°мҲ к°ңл°ң нҳ„нҷ© л°Ҹ нҲ¬мһҗ 진н–ү мҶҚлҸ„лҘј к°җм•Ҳн• л•Ң, мҷ„м „н•ң м№ңнҷҳкІҪ м—җл„Ҳм§Җ мІҙм ңлЎң м „нҷҳн•ҳлҠ”лҚ° мғҒлӢ№н•ң мӢңк°„мқҙ н•„мҡ”н• кІғмңјлЎң ліҙмқёлӢӨ. л”°лқјм„ң лӢ№л¶„к°„ м„қмң м—°лЈҢм—җ лҢҖн•ң мқҳмЎҙлҸ„лҠ” мқјм • кё°к°„ м§ҖмҶҚлҗ л“Ҝн•ҳлӢӨ.

British Petroleumмқҳ 2021л…„лҸ„ м„ёкі„ м—җл„Ҳм§Җ нҶөкі„мһҗлЈҢм—җ л”°лҘҙл©ҙ, кёҖлЎңлІҢ м—җл„Ҳм§Җ лҜ№мҠӨм—җм„ң м„қмң мқҳ 비мӨ‘мқҙ 2020л…„м—җ 31.3%лЎң м „л…„лҸ„ 33.0%м—җ 비н•ҙ мҶҢнҸӯ н•ҳлқҪн•ҳмҳҖлӢӨ. 1970л…„лҢҖ м„қмң мқҳмЎҙлҸ„ 50%м—җ 비н•ҳл©ҙ 30%лҢҖлЎң 축мҶҢлҗҳм—ҲлӢӨ. к·ёлҹ¬лӮҳ мөңк·ј л“Өм–ҙ, м„қмң 비мӨ‘ к°җмҶҢ мҶҚлҸ„к°Җ м •мІҙнҳ„мғҒмқ„ ліҙмқҙкі мһҲлӢӨ. мһ¬мғқм—җл„Ҳм§Җмқҳ 비мӨ‘мқҖ 2020л…„ 5.7%м—җ л¶Ҳкіјн•ҳкі мҰқк°Җ мҶҚлҸ„ м—ӯмӢң л§Өмҡ° лҠҗлҰ¬кІҢ 진н–үлҗҳкі мһҲлӢӨ. м—җл„Ҳм§ҖкІҪм ңм—°кө¬мӣҗ(2022)м—җ мқҳн•ҳл©ҙ 2022л…„ м„ёкі„ м„қмң мҲҳмҡ”лҠ” кІҪм ңм„ұмһҘкіј н•Ёк»ҳ мҪ”лЎңлӮҳ19 мқҙм „ мҲҳмӨҖмңјлЎң нҡҢліөн• кІғмңјлЎң м „л§қн•ҳкі мһҲлӢӨ. лҳҗн•ң лҹ¬мӢңм•„мқҳ мҡ°нҒ¬лқјмқҙлӮҳ м№ЁкіөмңјлЎң мқён•ҙ м „л°ҳм Ғмқё м—җл„Ҳм§Җ мҲҳкёүмқҳ л¬ём ңк°Җ л¶Җк°ҒлҗЁм—җ л”°лқј мң к°Җ ліҖлҸҷм„ұмқ„ мӨ„мқҙкё° мң„н•ҙ OPCE+мқҳ м„қмң мғқмӮ° 비мӨ‘мқҙ м–ҙлҠҗ м •лҸ„ мҰқк°Җн• к°ҖлҠҘм„ұлҸ„ мһҲлҠ” кІғмңјлЎң ліҙкі н•ҳкі мһҲлӢӨ.

лҜёкөӯ м—°л°©мқҖн–ү(Federal Reserve Bank)м—җ л”°лҘҙл©ҙ, мң к°Җк°Җ л°°лҹҙлӢ№ U$10мқҙ мғҒмҠ№н•ҳл©ҙ лҜёкөӯмқҳ кІҪм ңм„ұмһҘмқҖ 0.1% к°җмҶҢн•ҳкі , мқён”Ңл Ҳмқҙм…ҳмқҖ 0.2% мғҒмҠ№н•ңлӢӨкі м¶”м •н•ҳмҳҖлӢӨ. мң лҹҪ мӨ‘м•ҷмқҖн–ү(European Central Bank)мқҖ мң к°Җк°Җ 10% мғҒмҠ№н•ҳл©ҙ мң лЎңмЎҙмқҳ мқён”Ңл Ҳмқҙм…ҳмқҖ 0.1%м—җм„ң 0.2% мғҒмҠ№н•ңлӢӨкі л°қнҳ”лӢӨ(Cristina and Luciani, 2017).

м„ л°• м—°лЈҢм—җ мһҲм–ҙм„ңлҸ„ м№ңнҷҳкІҪ лҢҖмІҙм—°лЈҢ к°ңл°ңм—җ лҢҖн•ң л…ёл ҘмқҖ м§ҖмҶҚн•ҳкі мһҲм§Җл§Ң, лӢ№л¶„к°„ м„қмң м—җ лҢҖн•ң мқҳмЎҙлҸ„лҠ” мң м§Җлҗ м „л§қмқҙлӢӨ. мң к°Җк°Җ кёҖлЎңлІҢ кІҪм ңнҷңлҸҷ м „л°ҳм—җ лҜём№ҳлҠ” мҳҒн–Ҙмқҙ нҒ¬кі , м—°лЈҢ비 비мӨ‘мқҙ лҶ’мқҖ н•ҙмҡҙм—…м—җ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳлҜҖлЎң мң к°Җмқҳ мҡҙмһ„м—җ лҢҖн•ң мҳҒн–Ҙл Ҙмқ„ м җкІҖн•ҳлҠ” кІғмқҖ н•„мҡ”н•ҳлӢӨ.

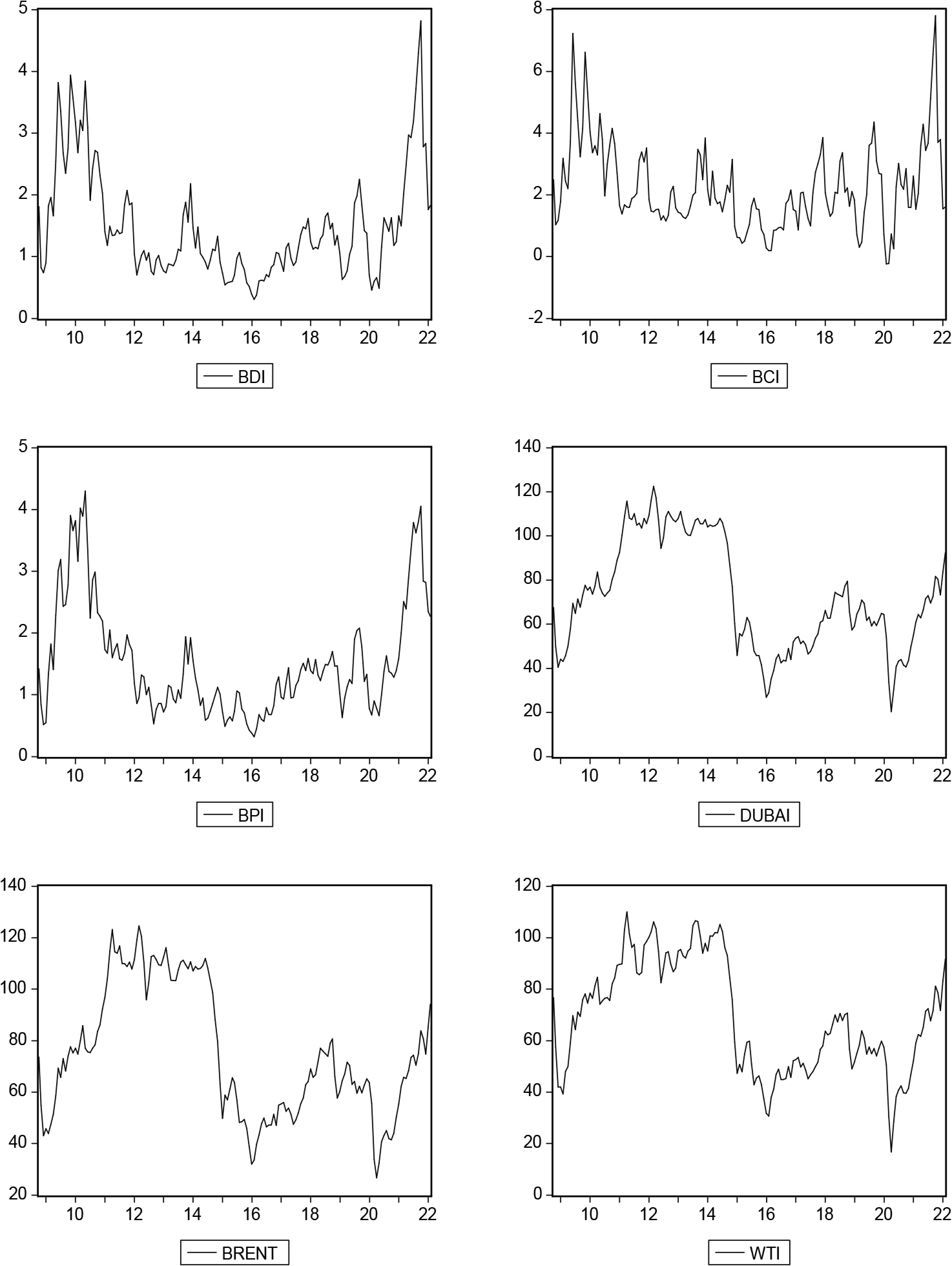

ліё м—°кө¬м—җм„ңлҠ” VARлӘЁнҳ•мқ„ нҶөн•ҙ мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„мқҳ мғҒкҙҖкҙҖкі„мҷҖ мҳҒн–Ҙл Ҙмқ„ 분м„қн•ҳмҳҖлӢӨ. м„ӨлӘ…ліҖмҲҳлЎң 3к°ңмқҳ көӯм ң мӣҗмң к°ҖкІ©мқё лёҢл ҢнҠёмң , л‘җл°”мқҙмң л°Ҹ м„ңл¶Җн…ҚмӮ¬мҠӨ мӨ‘м§Ҳмң (WTI)лҘј лӘЁл‘җ мӮ¬мҡ©н•ҳмҳҖкі , мў…мҶҚліҖмҲҳлҠ” лІҢнҒ¬м„ мҡҙмһ„мқҳ мў…н•©м§ҖмҲҳмқё Baltic Dry Index(BDI)мҷҖ м„ л°• мӮ¬мқҙмҰҲлі„лЎң мјҖмқҙн”„мӮ¬мқҙмҰҲ м„ л°•мқҳ мҡҙмһ„м§ҖмҲҳмқё Baltic Capesize Index(BCI) к·ёлҰ¬кі Baltic Panamax Index(BPI)лҘј мӮ¬мҡ©н•ҳмҳҖлӢӨ. мјҖмқҙн”„мҷҖ нҢҢлӮҳл§үмҠӨ мӢңмһҘмқҖ кұ°мӢңкІҪм ң ліҖмҲҳм—җ лҜјк°җн•ҳкІҢ л°ҳмқ‘н•ҳкі , мҷ„м „кІҪмҹҒм—җ к°Җк№Ңмҡҙ мӢңмһҘ нҠ№м„ұмқ„ ліҙмқҙкё° л•Ңл¬ём—җ кІҪм ңмғҒнҷ©мқ„ м„ӨлӘ…н•ҳкұ°лӮҳ мҳҲмёЎн•ҳлҠ”лҚ° мў…мў… мӮ¬мҡ©лҗҳлҠ” мҡҙмһ„ м§ҖмҲҳмқҙлӢӨ. лҚ°мқҙн„°лҠ” кёҖлЎңлІҢ кёҲмңөмң„кё° л°ңмғқ мқҙнӣ„мқё 2008л…„ 10мӣ”л¶Җн„° 2022л…„ 2мӣ”к№Ңм§Җ мӣ”лі„лҚ°мқҙн„°лҘј мӮ¬мҡ©н•ҳмҳҖлӢӨ. лҸҷ кё°к°„лҚ°мқҙн„°лҘј мӮ¬мҡ©н•ң мқҙмң лҠ” 2008л…„ кёҖлЎңлІҢ кёҲмңөмң„кё°лҠ” н•ҙмҡҙмӢңмһҘм—җ л§үлҢҖн•ң мҳҒн–Ҙмқ„ лҜёміӨкі к·ё мҳҒн–Ҙл Ҙмқҙ м§ҖмҶҚлҗҳкі мһҲмңјл©°, 2008л…„ мқҙнӣ„мқҳ лҚ°мқҙн„°к°Җ мӢңмһҘмғҒнҷ©м—җ лҢҖн•ҙм„ң лҚ” м •нҷ•н•ң кІ°кіјлҘј лӮҳнғҖлӮҙкё° л•Ңл¬ёмқҙлӢӨ(Dai et al., 2016).

ліё м—°кө¬лҠ” лӢӨмқҢкіј к°ҷмқҙ кө¬м„ұн•ҳмҳҖлӢӨ. 1мһҘ м„ңлЎ м—җ мқҙм–ҙ 2мһҘмқҖ м„ н–үм—°кө¬лҘј нҶөн•ҙ мң к°ҖмҷҖ лӢӨм–‘н•ң кІҪм ңліҖмҲҳл“Өмқҙ лІҢнҒ¬м„ мҡҙмһ„м—җ лҜём№ҳлҠ” мҳҒн–Ҙм—җ лҢҖн•ҙ мӮҙнҺҙліҙм•ҳлӢӨ. 3мһҘм—җм„ңлҠ” ліё м—°кө¬мқҳ 분м„қл°©лІ•мқё VAR лӘЁнҳ•мқ„ м–ҙл–»кІҢ м Ғмҡ©н•ҳмҳҖлҠ”м§Җ м„ӨлӘ…н•ңлӢӨ. 4мһҘмқҖ мӢӨмҰқ분м„қ лӮҙмҡ©мқ„ м„ӨлӘ…н•ҳкі мң к°Җмқҳ лІҢнҒ¬м„ мҡҙмһ„м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ 분м„қн•ҳмҳҖкі , 5мһҘм—җм„ң м—°кө¬мқҳ кІ°лЎ л°Ҹ мӢңмӮ¬м җмқ„ м ңмӢңн•ҳмҳҖлӢӨ.

2. м„ н–үм—°кө¬

лІҢнҒ¬м„ мӢңмһҘмқҳ лҸҷнғңм Ғ нҠ№м„ұмқ„ нҢҢм•…н•ҳкё° мң„н•ҙ Rim et al.(2010)мқҖ мҲҳмҡ”(мҡҙмҶЎлҹү), кіөкёү(м„ л°•лҹү), к°ҖкІ©(мҡҙмһ„) ліҖмҲҳлҘј лІЎн„°мһҗкё°нҡҢк·Җ лӘЁнҳ•(Vector Autoregressive Model, VAR)мқ„ мӮ¬мҡ©н•ҳм—¬ 분м„қн•ҳмҳҖлӢӨ. лҸҷ м—°кө¬м—җм„ң мҡҙмҶЎлҹү 충격мқҖ м„ л°•лҹү ліҖмҲҳм—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” л°ҳл©ҙ, м„ л°•лҹү 충격мқҖ мҡҙмҶЎлҹү ліҖмҲҳм—җ мҳҒн–Ҙмқ„ лҜём№ҳм§Җ м•ҠлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. лІҢнҒ¬м„ мҡҙмһ„мқҙ мӨ‘кі м„ к°Җм—җ лҜём№ҳлҠ” мҳҒн–Ҙмқ„ VAR лӘЁнҳ•мңјлЎң 분м„қн•ң м—°кө¬(Kim et al., 2014)м—җм„ңлҠ” м„ л №мқҙ лҶ’мқҖ м„ л°•(10л…„)ліҙлӢӨ м„ л №мқҙ лӮ®мқҖ м„ л°•(5л…„) к·ёлҰ¬кі м„ л°•мқҳ нҒ¬кё°к°Җ нҒ° capesize м„ л°•мқҙ panamax м„ л°•ліҙлӢӨ мҡҙмһ„ліҖлҸҷм—җ нҒ¬кІҢ л°ҳмқ‘н•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

көӯм ңмң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„(BDI, BCI л°Ҹ BPI)кіјмқҳ мһҘкё° к· нҳ•кҙҖкі„м—җ лҢҖн•ҙ Chung and Kim(2011)мқҖ л‘җл°”мқҙ мң к°ҖлҘј кё°мӨҖмңјлЎң 2000.01вҲј2011.02 кё°к°„ лҚ°мқҙн„°лҘј нҶөн•ҙ 분м„қн•ҳмҳҖлӢӨ. ліҖмҲҳл“Өмқҳ лӢЁмң„к·ј кІҖм •мқ„ нҶөн•ҳм—¬ м•Ҳм •м„ұмқҙ нҷ•ліҙлҗҳм§Җ лӘ»н•ҳкі кіөм Ғ분кҙҖкі„к°Җ м—Ҷмңјл©ҙ VARмқ„ мӮ¬мҡ©н•ҳкі , кіөм Ғ분мқҙ мЎҙмһ¬н•ңлӢӨл©ҙ лІЎн„°мҳӨм°ЁмҲҳм • лӘЁнҳ•(Vector Error Correction Model, VECM)мқ„ мӮ¬мҡ©н•ҙм•ј н•ңлӢӨ. лҸҷ м—°кө¬м—җм„ңлҠ” көӯм ңмң к°ҖмҷҖ BDI, BCI, BPIк°„м—җ к°Ғк°Ғмқҳ кіөм Ғ분кҙҖкі„к°Җ мЎҙмһ¬н•ҳм§Җ м•ҠлҠ” кІғмңјлЎң лӮҳнғҖлӮҳ, VAR лӘЁнҳ•мқ„ мӮ¬мҡ©н•ҳмҳҖлӢӨ. 분м„қкІ°кіј, мң к°ҖлҠ” BDIмҷҖ BCIм—җ м •(+)мқҳ мң мқҳм Ғ нҡЁкіјлҘј к°–кі BPIм—җлҠ” мӢңк°„мқҙ кІҪкіјн•Ём—җ л”°лқј мқҢ(-)мқҳ мң мқҳм Ғ нҡЁкіјлҘј к°–лҠ”лӢӨкі л°қнҳ”лӢӨ.

Hasan et al.(2021)лҠ” кө¬мЎ° лІЎн„°мһҗкё°нҡҢк·Җ лӘЁнҳ•(Structural VAR, SVAR)мқ„ кё°л°ҳмңјлЎң COVID-19 нҢ¬лҚ°лҜ№мқҙ мӢӨл¬јкІҪм ң, мЈјмӢқмӢңмһҘ л°Ҹ м—җл„Ҳм§Җ л¶Җл¬ём—җ лҜём№ң нҢҢкёүнҡЁкіј(spillovers)лҘј м—°кө¬н•ҳмҳҖлӢӨ. мў…мҶҚліҖмҲҳлЎң BDI, MSCI world index(MSCI) л°Ҹ MSCI world energy index(MSCIE)лҘј мӮ¬мҡ©н•ҳм—¬ 분м„қн•ң кІ°кіј, COVID-19мқҖ мӢӨл¬јкІҪм ңліҙлӢӨ мЈјмӢқмӢңмһҘм—җ лҚ” нҒ° мҳҒн–Ҙмқ„ лҜёміӨлӢӨ. лҸҷ м—°кө¬м—җм„ң SVAR лӘЁнҳ•мқ„ мӮ¬мҡ©н•ң мқҙмң лҠ” кұ°мӢңкІҪм ң 충격(macroeconomic shocks)м—җ л”°лҘё кІҪм ңм Ғ нҢҢкёүнҡЁкіјлҘј м„ӨлӘ…н•ҳлҠ”лҚ° SVAR лӘЁнҳ•мқҙ нғҒмӣ”н•ҳкё° л•Ңл¬ёмқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

Kim and Chang(2013)мқҖ мң к°Җ ліҖмҲҳлЎң н•ҙмҡҙмӮ¬мқҳ кІҪмҳҒм—җ м§Ғм ‘м Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳлҠ” лІҷм»Өк°ҖкІ©мқ„ мӮ¬мҡ©н•ҳм—¬ BDIмҷҖмқҳ кҙҖкі„лҘј 비лҢҖм№ӯ кіөм Ғ분 кІҖм • лӘЁнҳ•мңјлЎң 분м„қн•ҳмҳҖлӢӨ. BDIмҷҖ лІҷм»Ө к°ҖкІ© к°„м—җ мһҘкё° к· нҳ•кҙҖкі„к°Җ мЎҙмһ¬н•ҳм§Җ м•ҠлҠ” л°ҳл©ҙм—җ BDIмқҳ лІҷм»Ө к°ҖкІ©м—җ лҢҖн•ң мҳҒн–Ҙмқҙ нҶөкі„м ҒмңјлЎң мң мқҳм„ұмқҙ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮҳ, л‘җ ліҖмҲҳ к°„м—җ 비лҢҖм№ӯ мһҘкё° к· нҳ•кҙҖкі„к°Җ мЎҙмһ¬н•ңлӢӨкі л°қнҳ”лӢӨ.

Jeon and Yang(2016)мқҖ м„ёкі„ мЈјмҡ” м„ мӮ¬мқҳ м„ л°• л°ңмЈјлҹүкіј н•ҙмҡҙ мҡҙмһ„мқҳ мғҒкҙҖкҙҖкі„лҘј к·ёлһңм Җ мқёкіјкҙҖкі„(granger causality analysis) лӘЁнҳ•мңјлЎң 분м„қн•ҳм—¬ м„ л°•л°ңмЈјк°Җ мҡҙмһ„м—җ м–јл§ҲлӮҳ мҳҒн–Ҙмқ„ мЈјлҠ”м§Җ к·ёлҰ¬кі мҡҙмһ„мқҙ м„ л°•л°ңмЈјм—җ м–јл§ҲлӮҳ мҳҒн–Ҙмқ„ мЈјлҠ”м§ҖлҘј 분м„қн•ҳмҳҖлӢӨ. м„ л°•нҲ¬мһҗлҠ” нҲ¬мһҗмӢңм җм—җ мӣҗк°Җк°Җ нҷ•м •лҗҳкі мҲҳмқөмқҖ н–Ҙнӣ„ мӢңнҷ©м—җ л…ём¶ңлҗҳкё° л•Ңл¬ём—җ кІҪкё°м—ӯн–үм Ғ(counter-cyclical) нҲ¬мһҗлҘј к°ҖмһҘ л°”лһҢм§Ғн•ң кІғмңјлЎң м—¬кёҙлӢӨ. к·ёлҹ¬лӮҳ нҳ„мӢӨм ҒмңјлЎң мӢңнҷ©м—җ л”°лқј нҲ¬мһҗк°Җ мқҙлЈЁм–ҙм§ҖлҠ” кІҪкё°мҲңн–үм Ғ(pro-cyclical) нҲ¬мһҗк°Җ мһҗмЈј л°ңмғқн•ңлӢӨ. лҸҷ м—°кө¬м—җм„ңлҠ” м„ л°•л°ңмЈјмҷҖ мҡҙмһ„мқҳ 충격л°ҳмқ‘н•ЁмҲҳлҘј нҶөн•ҙ кІҪкё°мҲңн–үм Ғ нҲ¬мһҗмқём§Җ кІҪкё°м—ӯн–үм Ғ нҲ¬мһҗмқём§ҖлҘј кө¬л¶„н•ҳмҳҖлӢӨ.

Apergis and Payne(2013)мқҖ BDIк°Җ кёҲмңөмһҗмӮ° л°Ҹ кұ°мӢңкІҪм ңм—җ лҢҖн•ҙ мҳҲмёЎм Ғмқё м •ліҙлҘј нҸ¬н•Ён•ҳкі мһҲлҠ”м§Җ м—¬л¶ҖлҘј нҢЁл„җ лҚ°мқҙн„°(panel data)лҘј нҶөн•ҙ 분м„қн•ҳмҳҖлӢӨ. мӣҗмһҗмһ¬мқҳ мҡҙмҶЎ 비мҡ©мқё BDIлҠ” мӮ°м—…мғқмӮ°кіј л°Җм ‘н•ң кҙҖл Ёмқҙ мһҲмңјл©°, мқҙлҠ” кі§ мӢӨл¬ј кІҪм ңнҷңлҸҷмқ„ лӮҳнғҖлӮҙлҠ” кІғмқҙлҜҖлЎң кёҲмңөмһҗмӮ° мӢңмһҘм—җлҸ„ мҳҒн–Ҙмқ„ лҜём№ңлӢӨкі кІ°лЎ мқ„ лӮҙл ёлӢӨ.

Lim and Yun(2018)мқҖ н•ҙмҡҙмӢңмһҘ м •ліҙ 분м„қм—җ мһҲм–ҙ м–ҙл–Ө ліҖмҲҳлҘј мӮ¬мҡ©н•ҳлҠ”к°Җм—җ л”°лқј лӘЁлҚёмқҳ мҳҲмёЎ кІ°кіјк°Җ нҒ¬кІҢ лӢ¬лқјм§Ҳ мҲҳ мһҲкё° л•Ңл¬ём—җ ліҖмҲҳ м„ нғқ(feature selection)мқҙ л§Өмҡ° мӨ‘мҡ”н•ҳлӢӨкі ліҙм•ҳлӢӨ. мјҖмқҙн”„м„ мӢңмһҘмҡҙмһ„мқҳ кІ°м •мҡ”мқё л°Ҹ мҡҙмһ„мҳҲмёЎ лӘЁнҳ•мқ„ 분м„қн•ҳкё° мң„н•ң ліҖмҲҳ м„ нғқмқҳ н•©лҰ¬м Ғ к·јкұ°лҘј м ңмӢңн•ҳлҠ” м—°кө¬лҘј мҲҳн–үн•ҳмҳҖлӢӨ. мҲҳмҡ”мёЎл©ҙ мҡ”мқё 5к°ңмҷҖ кіөкёүмёЎл©ҙ мҡ”мқё 11к°ңлҘј м„ м •н•ҳм—¬ лӢЁкі„м Ғ нҡҢк·Җ лӘЁнҳ•кіј лһңлҚӨ нҸ¬л ҲмҠӨнҠё лӘЁнҳ•мңјлЎң 비көҗн•ң кІ°кіј, лһңлҚӨ нҸ¬л ҲмҠӨнҠё лӘЁнҳ•мқ„ нҶөн•ҙ м„ м •н•ң кіөкёүмң„мЈјмқҳ мҡ”мқёл“Өмқҙ мҳҲмёЎкІ°кіјк°Җ лӣ°м–ҙлӮҳкё° л•Ңл¬ём—җ мјҖмқҙн”„м„ мӢңмһҘмқҳ мҳҲмёЎлӘЁлҚё ліҖмҲҳлЎң кіөкёүмёЎл©ҙ мҡ”мқёмқҙ мӨ‘мҡ”н•ҳлӢӨкі мЈјмһҘн•ҳмҳҖлӢӨ.

мөңк·јм—җлҠ” н•ҙмғҒмҡҙмһ„ мҳҲмёЎм—җ мқҙлЎ лӘЁнҳ• л°Ҹ мӢңкі„м—ҙ 분м„қ лӘЁнҳ•лҝҗ м•„лӢҲлқј мқёкіөмӢ кІҪл§қ(ANN ; artificial neural network) лӘЁнҳ•мқ„ нҷңмҡ©н•ң м—°кө¬к°Җ нҷңл°ңнһҲ 진н–үлҗҳкі мһҲлӢӨ. мқёкіөмӢ кІҪл§қ лӘЁнҳ•мқҖ нӣҲл Ё лҚ°мқҙн„°(training data)лҘј нҶөн•ҙ 충분нһҲ н•ҷмҠөн•ң нӣ„м—җ мӢӨн—ҳ лҚ°мқҙн„°(testing data)лЎң н…ҢмҠӨнҠёлҘј 진н–үн•ң лӢӨмқҢ, н•„мҡ”н•ң м§ҖмӢқмқ„ 추м¶ңн•ҙлӮҙлҠ” Knowledge Discovery кіјм •мқ„ мҲҳн–үн•ңлӢӨ.

Kim et al.(2019)лҠ” мқёкіөмӢ кІҪл§қ мӨ‘м—җм„ң LSTM(Long Short Term Memory) м•Ңкі лҰ¬мҰҳмқ„ мӮ¬мҡ©н•ҳм—¬ лІҢнҒ¬мҡҙмһ„ мҳҲмёЎмқҳ м •нҷ•лҸ„лҘј лҶ’мқҙлҠ” м—°кө¬лҘј 진н–үн•ҳмҳҖлӢӨ. мҷёл¶Җ нҷҳкІҪмҡ”мқёмңјлЎң көӯм ңмң к°Җ, лҜёкөӯ лӢӨмҡ°мЎҙмҠӨм§ҖмҲҳ, м—”/лӢ¬лҹ¬ нҷҳмңЁ, мӨ‘көӯ GDP, м„ёкі„ GDP л“ұмқ„ мӮ¬мҡ©н•ҳм—¬ ARIMAмҷҖ к°ҷмқҖ мӢңкі„м—ҙ 분м„қкіј LSTM к°ҷмқҖ мқёкіөмӢ кІҪл§қ 분м„қмқ„ 비көҗн•ң кІ°кіј, мқёкіөмӢ кІҪл§қ 분м„қмқҙ мҳҲмёЎм„ұлҠҘм—җм„ң мҡ°мҲҳн•Ёмқ„ ліҙмҳҖлӢӨ. к·ё мқҙмң лҠ” лІҢнҒ¬м„ кіј к°ҷмқҖ л¶Җм •кё° н•ҙмҡҙмӢңмһҘмқҳ мҡҙмһ„мқҖ мҷёл¶Җ 충격м—җ лҜјк°җн•ҳкІҢ л°ҳмқ‘н•ҳлҠ” мӮ°м—…мқҙлҜҖлЎң мҷёл¶Җ нҷҳкІҪм—җ лҢҖн•ң кі л Өк°Җ м§ҖмҶҚм ҒмңјлЎң м ңмӢңлҗҳм–ҙм•ј н•ҳлӮҳ, кё°мЎҙ м—°кө¬л“ӨмқҖ мқҙлҘј 충분нһҲ кі л Өн•ҳм§Җ м•Ҡм•ҳкё° л•Ңл¬ёмқҙлқјкі л°қнҳ”лӢӨ.

лІҢнҒ¬м„ мҡҙмһ„мҳҲмёЎ лӘЁнҳ•м—җ мһҲм–ҙ кё°мЎҙм—җлҠ” лӢӨм–‘н•ң нҡҢк·ҖлӘЁлҚёмқ„ мӮ¬мҡ©н•ҳмҳҖмңјлӮҳ, н•ҙмҡҙмӮ°м—…мқҳ ліҖлҸҷм„ұ(volatile), ліөмһЎм„ұ(complex) л°Ҹ мҲңнҷҳм„ұ(cyclic)мңјлЎң мқён•ҙ м •нҷ•н•ң мҳҲмёЎмқҙ м–ҙл Өмӣ лӢӨ. мқҙлҘј к·№ліөн•ҳкё° мң„н•ҙ Akyol(2019)лҠ” лЁёмӢ лҹ¬лӢқ м•Ңкі лҰ¬мҰҳ Gardien Boosted Tree(GBT)мҷҖ Multi-Layer Perceptron (MLP) learning algorithmмқ„ мӮ¬мҡ©н•ҳмҳҖлӢӨ. 2009.03вҲј2018.01 кё°к°„мқҳ WTIмҷҖ BDI, BCI, BPI, BSI(Baltic Supramax Index) мЈјк°„ лҚ°мқҙн„°лҘј мӮ¬мҡ©н•ҳм—¬ 분м„қн•ң кІ°кіј, BDI, BCI л°Ҹ мӣҗмң к°ҖкІ©мқҖ MLP лӘЁлҚёмқҙ мҳҲмёЎл Ҙмқҙ лҶ’кі BPIмҷҖ BSIлҠ” GBT лӘЁлҚёмқҙ мҳҲмёЎл Ҙмқҙ лҶ’лӢӨкі л°қнҳ”лӢӨ.

Munim and Schramm(2021)мқҳ м—°кө¬м—җм„ңлҠ” мҡҙмһ„ мҳҲмёЎм—җ м „нҶөм ҒмңјлЎң мӮ¬мҡ©лҗҳлҠ” лӘЁлҚёмқё ARIMA(Autoregressive Integrated Moving Average), VAR, VECM л°Ҹ ANN лӘЁнҳ•мқ„ 비көҗн•ҳм—¬ м–ҙлҠҗ лӘЁлҚёмқҙ мҳҲмёЎл Ҙмқҙ лҶ’мқҖм§Җ нҢҗлі„н•ҳмҳҖлӢӨ. CCFI(China Containerized Freight Index)мқҳ 4к°ң мЈјмҡ” н•ӯлЎңлҘј 분м„қн•ң кІ°кіј, м „мІҙм ҒмңјлЎң нӣҲл Ё мғҳн”Ңм—җм„ңлҠ” VAR/VECк°Җ ARIMA/ANNліҙлӢӨ мҡ°мҲҳн–Ҳкі н…ҢмҠӨнҠё мғҳн”Ңм—җм„ңлҠ” ARIMAк°Җ VAR/ANNліҙлӢӨ мҡ°мҲҳн–ҲлӢӨ. к·ёлҹ¬лӮҳ к°ңлі„ н•ӯлЎңм—җм„ңлҠ” 2к°ңмқҳ мҳҲмҷёк°Җ л°ңмғқн–ҲлҠ”лҚ°, н•ҳлӮҳлҠ” ARIMAк°Җ лҸҷл¶Ғм•„-м§ҖмӨ‘н•ҙ н•ӯлЎңм—җм„ң мҡ°мҲҳн–Ҳкі , лӢӨлҘё н•ҳлӮҳлҠ” VECMмқҙ лҸҷл¶Ғм•„-лҜёлҸҷл¶Җм—°м•Ҳ н•ӯлЎңм—җм„ң мҡ°мҲҳн–ҲлӢӨ. кІ°лЎ м ҒмңјлЎң мЈјмҡ” н•ӯлЎңм—җ лҢҖн•ң м»Ён…Ңмқҙл„Ҳ мҡҙмһ„ мҳҲмёЎм—җлҠ” ARIMAлҘј мӮ¬мҡ©н•ҳкі мҳҲмҷём ҒмңјлЎң лҸҷл¶Ғм•„-лҜёлҸҷл¶Җм—°м•Ҳ н•ӯлЎңлҠ” VECM мӮ¬мҡ©мқ„ 추мІңн•ҳмҳҖлӢӨ.

ліё м—°кө¬м—җм„ңлҠ” мӣҗмң к°ҖкІ©мқҙ лІҢнҒ¬м„ мҡҙмһ„м§ҖмҲҳм—җ м–ҙл–»кІҢ мҳҒн–Ҙмқ„ лҜём№ҳлҠ”м§Җм—җ лҢҖн•ҙ мӮҙнҺҙліҙлҠ” кІғмқҙ к·ё лӘ©м ҒмқҙлӢӨ. л”°лқјм„ң лӢӨм–‘н•ң ліҖмҲҳмқҳ кҙҖкі„м„ұмқ„ нҢҢм•…н•ҳкё°м—җ ліҙлӢӨ мҡ©мқҙн•ң мқёкіөмӢ кіөл§қ лӘЁнҳ•, лӢЁліҖлҹү 분м„қмқ„ мң„н•ҙ м Ғмҡ©лҗҳлҠ” ARIMAлӘЁнҳ• ліҙлӢӨлҠ” к°Ғ ліҖмҲҳл“Өк°„мқҳ мқёкіјм„ұмқ„ кІҖмҰқн•ҳлҠ” лӘЁнҳ•мқҙ м Ғм Ҳн• кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ. м„ н–үм—°кө¬л“Өм—җ мқҳн•ҳл©ҙ ліҖмҲҳл“Ө мӮ¬мқҙмқҳ кіөм Ғ분 кҙҖкі„к°Җ мЎҙмһ¬н•ҳлҠ” кІҪмҡ° VECM лӘЁнҳ•мқ„ к·ёл Үм§Җ м•ҠмқҖ кІҪмҡ° VAR лӘЁнҳ•мқ„ м Ғмҡ©н•ҳм—¬ л‘җ ліҖмҲҳмқҳ кҙҖкі„лҘј нҢҢм•…н•ҳкі мһҲлӢӨ. ліё м—°кө¬м—җм„ңлҠ” ліҖмҲҳл“Ө к°„мқҳ кіөм Ғ분 кҙҖкі„к°Җ нҠ№лі„нһҲ нҢҢм•…лҗҳм§Җ м•Ҡм•„ VAR лӘЁнҳ•мқ„ м Ғмҡ©н•ҳм—¬ мӢӨмҰқ분м„қмқ„ мҲҳн–үн•ҙ ліҙкі мһҗ н•ңлӢӨ.

3. лҚ°мқҙн„° л°Ҹ 분м„қл°©лІ•

3.1 лҚ°мқҙн„°

ліё м—°кө¬м—җм„ңлҠ” 2008л…„ 10мӣ”л¶Җн„° 2022л…„ 2мӣ”к№Ңм§Җмқҳ мӣ”к°„ мһҗлЈҢлҘј мқҙмҡ©н•ҳм—¬ мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„лҘј 분м„қн•ҙ ліҙкі мһҗ н•ңлӢӨ. мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„мқҳ мғҒкҙҖм„ұмқ„ м—°кө¬н•ң м„ н–үм—°кө¬лҘј мӮҙнҺҙліҙл©ҙ л‘җл°”мқҙ мң к°Җ л“ұ н•ҳлӮҳмқҳ мң к°Җ ліҖмҲҳлҘј лҢҖмғҒмңјлЎң 분м„қ(Chung and Kim, 2011)н•ҳкұ°лӮҳ, н•ҙмҡҙмӮ¬ кІҪмҳҒм—җ м§Ғм ‘м Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳлҠ” лІҷм»Өк°ҖкІ©мқ„ мӮ¬мҡ©н•ҳм—¬ 분м„қ(Kim and Chang, 2013) н•ҳмҳҖлӢӨ. ліё м—°кө¬м—җм„ңлҠ” мң к°ҖлҠ” н•ҙмҡҙмӮ¬ кІҪмҳҒм—җ м§Ғм ‘ мҳҒн–Ҙмқ„ мЈјлҠ” кІғмқҖ л¬јлЎ кёҖлЎңлІҢ кұ°мӢңкІҪм ң м „л°ҳм—җ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳкё° л•Ңл¬ём—җ мӣҗмң к°ҖкІ©лҘј м„ӨлӘ…ліҖмҲҳлЎң мӮ¬мҡ©н•ҳлҠ” кІғмқҙ л„“мқҖ н•ЁмқҳлҘј к°–лҠ”лӢӨкі ліҙм•„, 3лҢҖ мӣҗмң к°ҖкІ©мқё лёҢл ҢнҠёмң , л‘җл°”мқҙмң л°Ҹ м„ңл¶Җн…ҚмӮ¬мҠӨ мӨ‘м§Ҳмң (WTI)лҘј лӘЁл‘җ 분м„қлҢҖмғҒмңјлЎң н•ҳмҳҖлӢӨ. мң к°ҖлҠ” л‘җл°”мқҙмң (DUBAI), лёҢлһңнҠёмң (BRENT), м„ңл¶Җн…ҚмӮ¬мҠӨмң (WTI)мқҳ мӣ”к°„ нҳ„л¬јк°ҖкІ©мқ„ мқҙмҡ©н•ҳмҳҖкі . лІҢнҒ¬м„ мҡҙмһ„мқҖ BDI, BCI, BPIмқҳ 3к°ң лІҢнҒ¬м„ мҡҙмһ„м§ҖмҲҳлҘј мӮ¬мҡ©н•ҳмҳҖлӢӨ.

Figure 1м—җм„ңлҠ” 분м„қкё°к°„ лҸҷм•Ҳмқҳ мЈјмҡ” ліҖмҲҳ мӢңкі„м—ҙлҸ„н‘ңк°Җ м ңмӢңлҗҳкі мһҲлӢӨ.

Table 1мқ„ мӮҙнҺҙліҙл©ҙ мң к°Җ ліҖнҷ”мңЁкіј лІҢнҒ¬м„ мҡҙмһ„ м§ҖмҲҳ ліҖнҷ”мңЁмқҳ нҸүк· мқҖ мң мӮ¬н•ҳм§Җл§Ң н‘ңмӨҖнҺём°ЁлҠ” лІҢнҒ¬м„ мҡҙмһ„ м§ҖмҲҳл“Өмқҙ мң к°Җ ліҖнҷ”мңЁліҙлӢӨ мғҒлҢҖм ҒмңјлЎң лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” лІҢнҒ¬м„ мҡҙмһ„м§ҖмҲҳмқҳ кІҪмҡ° м„ л°• 비мӨ‘кіј м„ нҳ•лі„ л¬јлҸҷлҹүм—җ м°Ёмқҙк°Җ мһҲкё° л•Ңл¬ёмңјлЎң мғқк°ҒлҗңлӢӨ. J-B кІҖм •, мҷңлҸ„, мІЁлҸ„ к°’лҘј м°ёкі н•ҳл©ҙ, лӘЁл“ ліҖмҲҳл“Өмқҳ 분нҸ¬к°Җ м •к·ң분нҸ¬м—җ к·јмӮ¬н•ҳм§Җ м•ҠмқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

3.2 분м„қл°©лІ•1)

ліё м—°кө¬лҠ” мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ кҙҖкі„лҘј м¶”м •н•ҳлҠ”лҚ° мһҲм–ҙ мӢңкі„м—ҙ ліҖмҲҳл“Ө к°„мқҳ мқёкіјм„ұ кІҖмҰқмқ„ мң„н•ң VAR лӘЁнҳ•мқ„ нҷңмҡ©н•ҳмҳҖлӢӨ. мқҙлҘј мң„н•ҙ ADF лӢЁмң„к·ј кІҖм •, к·ёлһңм Җ мқёкіјкҙҖкі„(Granger casuality) кІҖм •, 충격л°ҳмқ‘н•ЁмҲҳ кІҖм •, мҳҲмёЎмҳӨм°Ё 분мӮ°л¶„н•ҙ кІҖм •мқ„ мҲҳн–үн•ҳм—¬ мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„лҘј 분м„қн•ҳмҳҖлӢӨ.

м—¬кё°м—җм„ңлҠ” л‘җ ліҖмҲҳ к°„мқҳ мқёкіјм„ұ кІҖм •мқ„ мң„н•ң к·ёлһңм Җ мқёкіјкҙҖкі„(Granger casuality) кІҖм •м—җ лҢҖн•ҙ к°„лӢЁнһҲ мӮҙнҺҙліҙкі мһҗ н•ңлӢӨ. лӢӨмқҢкіј к°ҷмқҖ л‘җ ліҖмҲҳмқҳ кіјм •мқ„ pм°Ё лІЎн„°мһҗкё°нҡҢк·Җкіјм •(VAR(p)кіјм •) мқҙлқјкі н•ҳл©° лӢӨмқҢкіј к°ҷмқҙ н‘ңнҳ„н•ңлӢӨ.

м—¬кё°м—җм„ң Yt, d, ОҰj, ПөtлҠ” к°Ғк°Ғ лӢӨмқҢкіј к°ҷмқҙ м •мқҳлҗҳл©°,

Пөt=(Пөt1, Пө't2)'лҠ” м„ңлЎң лҸ…лҰҪм Ғмқё л°ұмғүмһЎмқҢмқҙлӢӨ.

мӢңкі„м—ҙ {Yt2}мқҳ кіјкұ°мҷҖ нҳ„мһ¬мқҳ м •ліҙк°Җ мӢңкі„м—ҙ {Yt1}мқҳ лҜёлһҳк°’мқ„ мҳҲмёЎн•ҳлҠ”лҚ° лҸ„мӣҖмқҙ лҗҳл©ҙ {Yt2}лҠ” {Yt1}мқҳ Granger- cause н•ңлӢӨкі н•ңлӢӨ. мҰү, VAR(p)м—җм„ң Granger casuality кІҖм •мқҖ лӢӨмқҢмқҳ л‘җ к·Җл¬ҙк°Җм„Өмқ„ к°Ғк°Ғ кІҖм •н•ҳлҠ” кІғмқҙл©°,

F-кІҖм •, ПҮ2кІҖм •, LR-кІҖм •, Wald-кІҖм •, LM-кІҖм • л“ұ м—¬лҹ¬ к°Җм§Җ л°©лІ•мңјлЎң мӢӨн–ү к°ҖлҠҘн•ҳлӢӨ.

4. мӢӨмҰқ분м„қ

4.1 ADF лӢЁмң„к·ј кІҖм •

ліё м—°кө¬м—җ нҲ¬мһ…н• ліҖмҲҳл“Өм—җ лҢҖн•ҙм„ң м •мғҒм„ұ(stationality)мқ„ нҢҗлі„н•ҳлҠ” лӢЁмң„к·ј кІҖм •мқ„ мӢӨмӢңн•ҳм—¬ лӢЁмң„к·ј мЎҙмһ¬ м—¬л¶ҖлҘј кІҖм •н•ҳкі , лӢЁмң„к·јмқҙ мЎҙмһ¬н• кІҪмҡ°м—җ 차분(differentiation) л“ұ ліҖмҲҳліҖнҷҳмқ„ нҶөн•ҙ ліҖмҲҳл“Өмқ„ м•Ҳм •нҷ”н•ҙм•ј н•ңлӢӨ. ліё м—°кө¬м—җм„ңлҠ” лӢЁмң„к·ј кІҖм •мқ„ мң„н•ҙ Augmented Dickey Fuller (ADF) лӢЁмң„к·ј кІҖм •мқ„ мҲҳн–үн•ҳмҳҖлӢӨ. 5% мң мқҳмҲҳмӨҖм—җм„ң ADF лӢЁмң„к·ј кІҖм •кІ°кіјлҘј ліҙл©ҙ LBPI, LDUBAI, LBRENT, LWTI л“ұмқҳ мҲҳмӨҖліҖмҲҳл“ӨмқҖ л¶Ҳм•Ҳм •м Ғ мӢңкі„м—ҙмқё кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙм—җ 1м°Ё 차분 нӣ„ ліҖмҲҳмқҳ кІҪмҡ° м•Ҳм • мӢңкі„м—ҙмқҙ лҗҳм–ҙ, ліё м—°кө¬м—җм„ңлҠ” мӢңкі„м—ҙ к°„мқҳ мқёкіјм„ұ кІҖм •мқ„ мң„н•ҙ 1м°Ё 차분н•ң к°’мқ„ ліҖмҲҳлЎң мӮ¬мҡ©н•ҳмҳҖлӢӨ.

4.2 мқёкіјм„ұ(Granger causality) кІҖм •

мқёкіјм„ұ(Granger casuality) кІҖм •мқҖ мӣҗмқёкіј кІ°кіјлҘј нҠ№м •н•ҳм§Җ м•Ҡкі л‘җ мӢңкі„м—ҙ ліҖмҲҳ к°„мқҳ кҙҖкі„м„ұ мң л¬ҙлҘј кІҖмҰқн•ҳлҠ” л°©лІ•мқҙлӢӨ. н•ҳм§Җл§Ң ліё м—°кө¬м—җм„ңлҠ” лІҢнҒ¬м„ мҡҙмһ„мқ„ кІ°кіј ліҖмҲҳлЎң н•ҳкі м„ӨлӘ…ліҖмҲҳмқё мң к°Җк°Җ мҡҙмһ„м—җ мӢӨм ң мҳҒн–Ҙмқ„ лҜём№ҳкі мһҲлҠ”м§Җ мӮҙнҺҙліҙкі мһҗ н•ҳмҳҖлӢӨ. мқҙм—җ мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„лҘј 분м„қн•ҳкё° мң„н•ҙ мқёкіјкҙҖкі„(Granger casuality) 분м„қмқ„ мҲҳн–үн•ҳмҳҖлӢӨ. мң к°Җм—җлҠ” л‘җл°”мқҙмң , лёҢлһңнҠёмң , WTIмң лҘј л‘җкі , лІҢнҒ¬м„ мҡҙмһ„мңјлЎңлҠ” BDI, BCI, BPI ліҖмҲҳл“Өмқ„ м„ м •н•ҳм—¬ VAR лӘЁнҳ•мқ„ м Ғн•©н•ҳмҳҖлӢӨ. к·ё кІ°кіјлҠ” Table 3м—җ м ңмӢңлҗҳм–ҙ мһҲлӢӨ. ліё м—°кө¬мқҳ мқёкіјм„ұ кІҖм •мқ„ мҲҳн–үн•ң кІ°кіј, мң мқҳмҲҳмӨҖ 5%м—җм„ң мң к°Җ кҙҖл Ё лӘЁл“ ліҖмҲҳк°Җ лІҢнҒ¬м„ мҡҙмһ„(BDI, BCI, BPI)м—җ лҢҖн•ҙм„ң лӘЁл‘җ мқёкіјкҙҖкі„к°Җ мЎҙмһ¬н•ҳлҠ” кІғмңјлЎң м¶”м •лҗҳм—ҲлӢӨ.

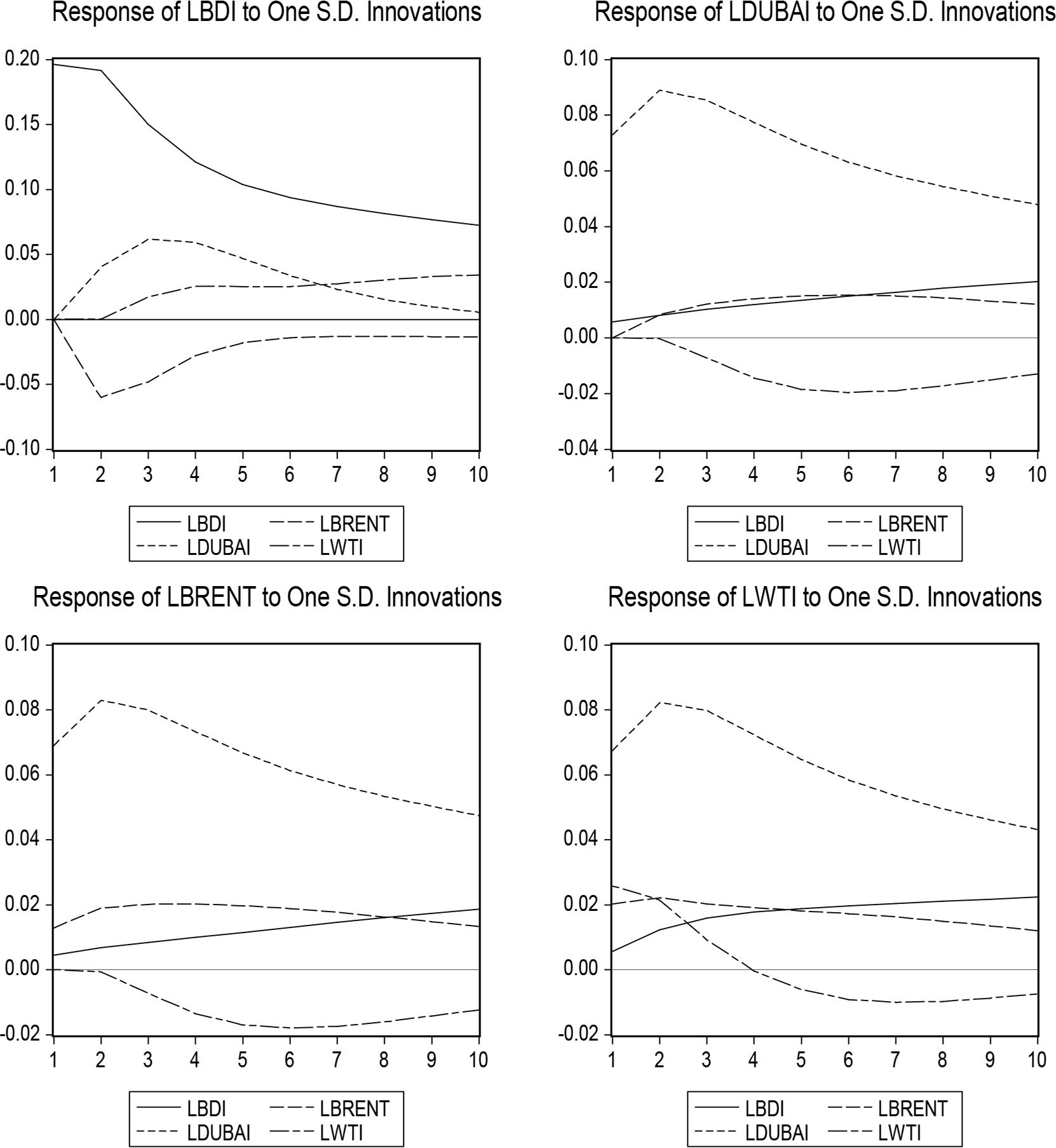

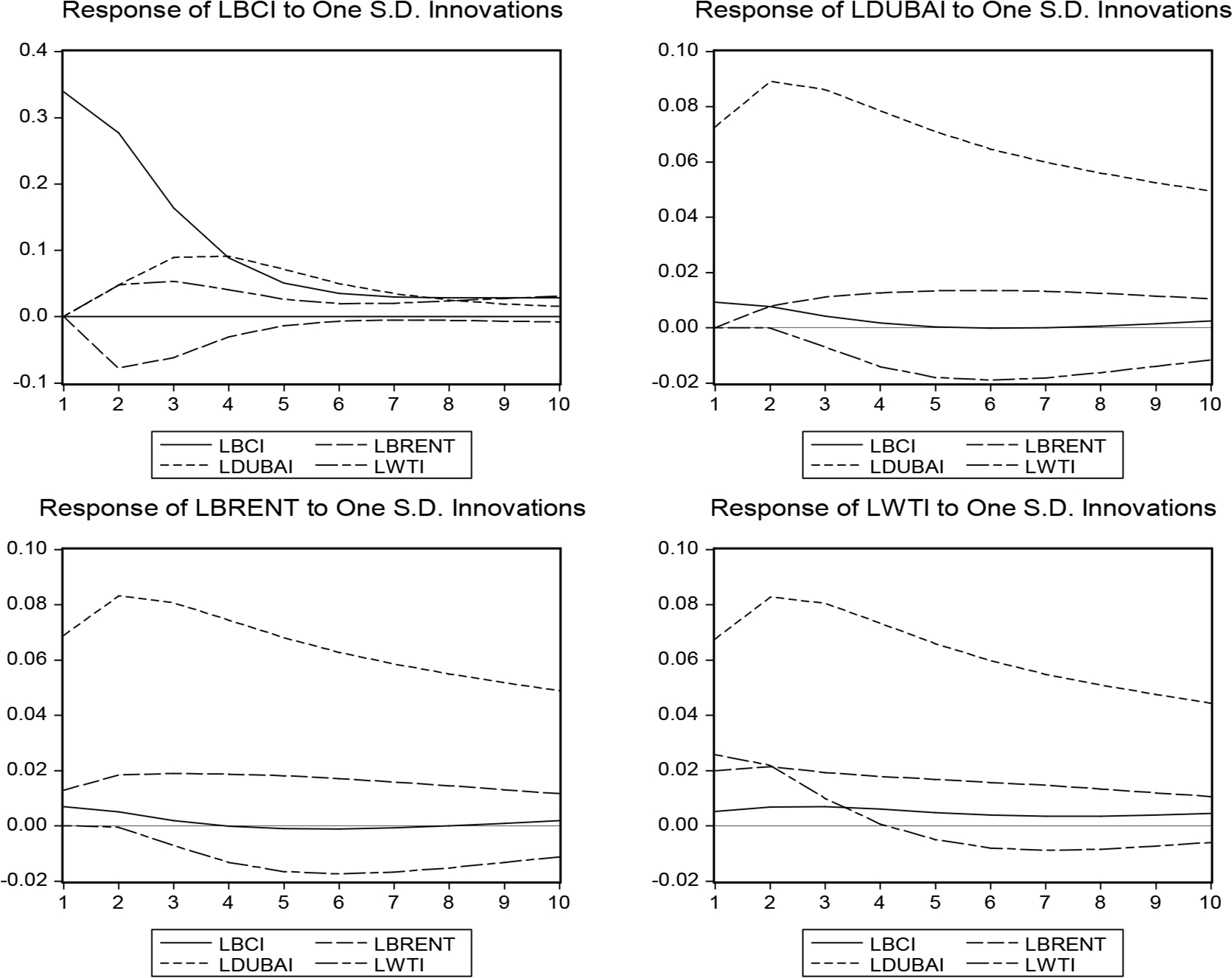

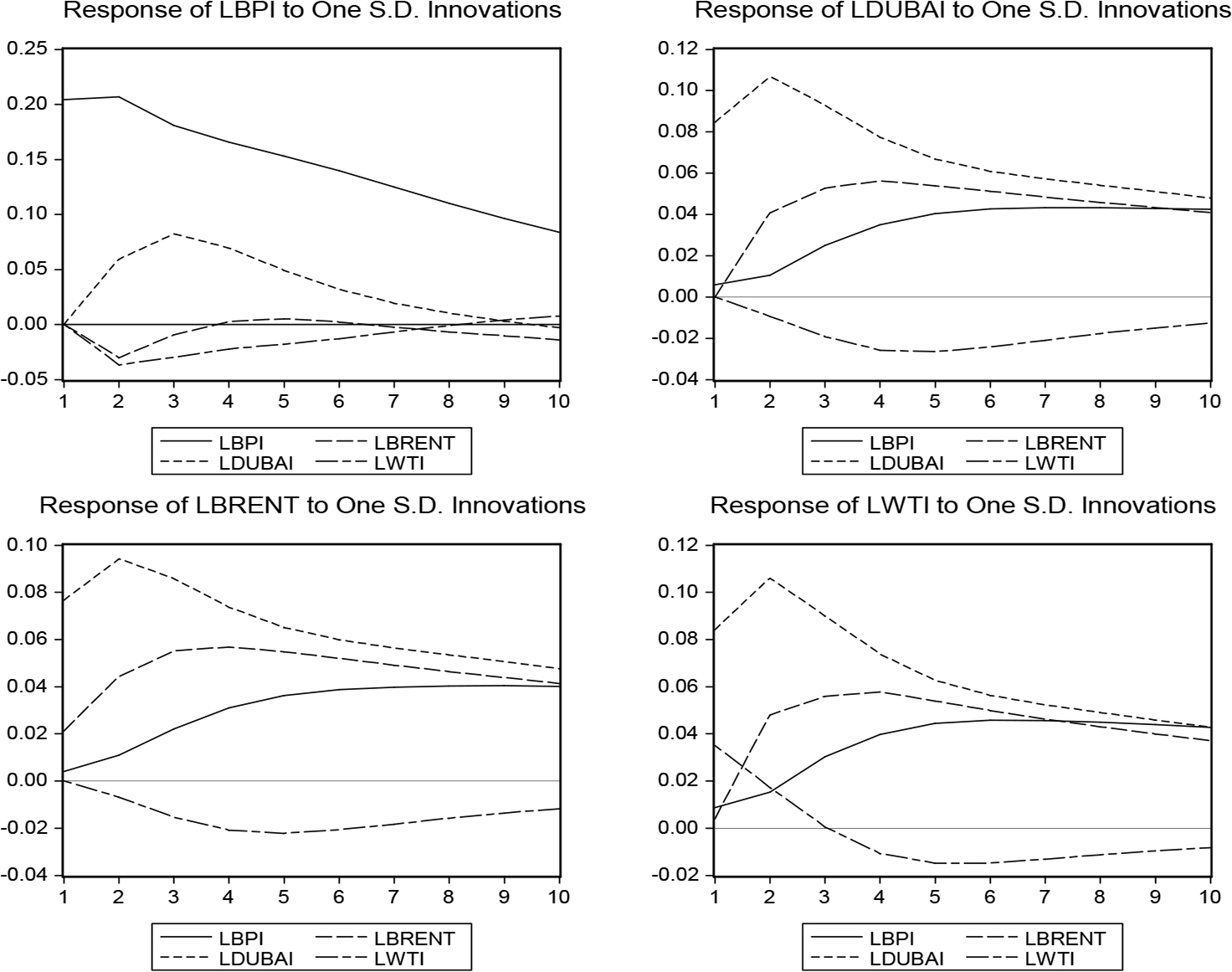

4.3 충격л°ҳмқ‘н•ЁмҲҳ кІ°кіј

мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„ 충격л°ҳмқ‘ 분м„қкІ°кіјлҠ” лӢӨмқҢкіј к°ҷлӢӨ.

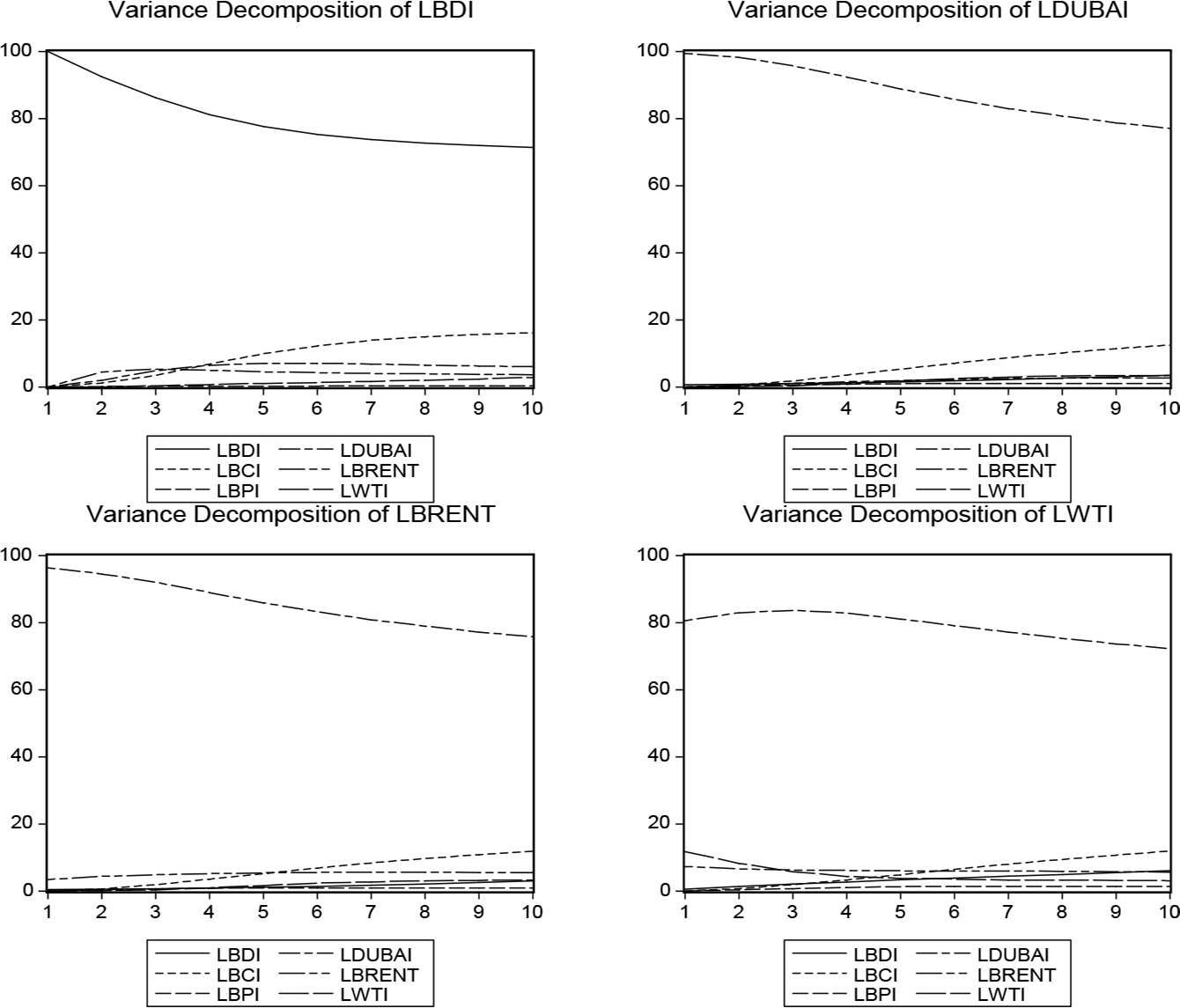

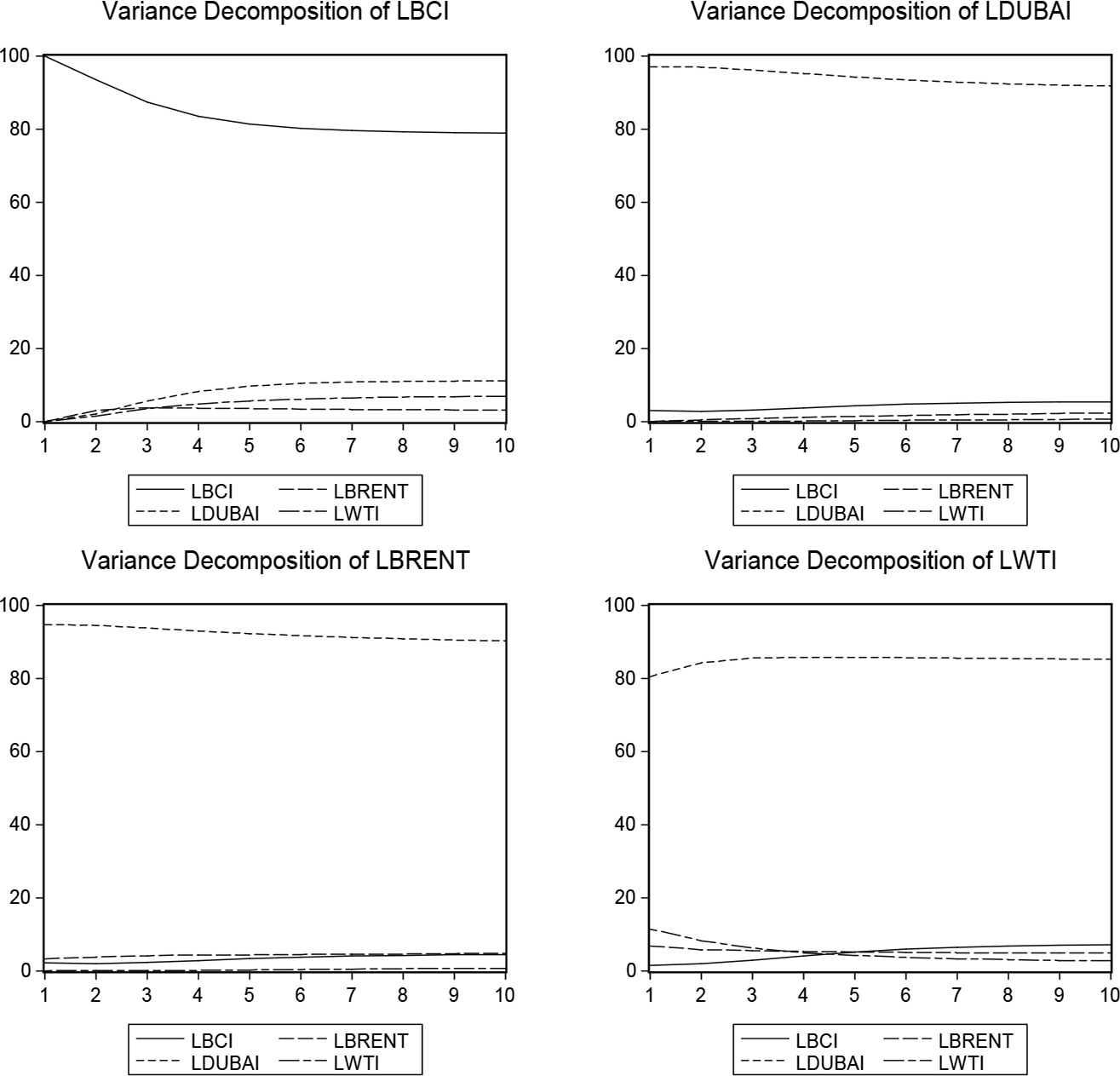

LBDIм—җ лҢҖн•ң мӢңм°Ё 1л¶Җн„° мӢңм°Ё 10к№Ңм§Җ лӢЁмң„лӢ№ 충격м—җ л”°лҘё л°ҳмқ‘мқ„ ліҙл©ҙ, л‘җл°”мқҙмң (LDUBAI)лҠ” мӢңм°Ё 1м—җ 0.57%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 1.34%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 2.02%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ. лёҢлһңнҠёмң (LBRENT)лҠ” мӢңм°Ё 1м—җ 0.44%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 1.14%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 1.85%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ. м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” мӢңм°Ё 1м—җ 0.57%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 1.88%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 2.23%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ.

LBCIм—җ лҢҖн•ң мӢңм°Ё 1л¶Җн„° мӢңм°Ё 10к№Ңм§Җ лӢЁмң„лӢ№ 충격м—җ л”°лҘё л°ҳмқ‘мқ„ ліҙл©ҙ, л‘җл°”мқҙмң (LDUBAI)лҠ” мӢңм°Ё 1м—җ 0.91%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 0.03%лЎң к°җмҶҢн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 0.24%к№Ңм§Җ лӢӨмӢң мҰқк°ҖмҳҖлӢӨ. лёҢлһңнҠёмң (LBRENT)лҠ” мӢңм°Ё 1м—җ 0.68%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ -0.10%лЎң к°җмҶҢн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 0.18%лЎң лӢӨмӢң мҰқк°ҖмҳҖлӢӨ. м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” мӢңм°Ё 1м—җ 0.51%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 0.48%лЎң к°җмҶҢн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 0.45%лЎң к°җмҶҢмҳҖлӢӨ.

LBPIм—җ лҢҖн•ң мӢңм°Ё 1л¶Җн„° мӢңм°Ё 10к№Ңм§Җ лӢЁмң„лӢ№ 충격м—җ л”°лҘё л°ҳмқ‘мқ„ ліҙл©ҙ, л‘җл°”мқҙмң (LDUBAI) мӢңм°Ё 1м—җ 0.59%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 4.04%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 4.24%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ. лёҢлһңнҠёмң (LBRENT) мӢңм°Ё 1м—җ 0.40%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 3.62%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 4.01%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ. м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI) мӢңм°Ё 1м—җ 0.86%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 4.44%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 4.27%к№Ңм§Җ м•Ҫк°„ к°җмҶҢмҳҖлӢӨ.

충격л°ҳмқ‘н•ЁмҲҳ кІ°кіјлҘј мӮҙнҺҙліҙл©ҙ, BDIлҠ” кұҙнҷ”л¬јмқҳ м—¬лҹ¬ м„ мў…мқҳ мҡҙмһ„м—җ лҢҖн•ң мў…н•©м§ҖмҲҳмқҳ м„ұкІ©мқ„ к°–лҠ” л°ҳл©ҙ, BCIмҷҖ BPIлҠ” м„ мў…лі„ мҡҙмһ„мңјлЎң мҡҙмҶЎнҷ”л¬ј л°Ҹ мҡҙмҶЎкұ°лҰ¬ л“ұм—җм„ң м°ЁмқҙлҘј ліҙмқёлӢӨ. мқҙм—җ л”°лқј мҡҙмһ„мқҳ ліҖлҸҷм„ұм—җм„ңлҸ„ м°ЁмқҙлҘј ліҙмқҙкё° л•Ңл¬ём—җ 충격л°ҳмқ‘н•ЁмҲҳмқҳ кІ°кіјк°Җ м°ЁмқҙлҘј ліҙмқҙлҠ” кІғмңјлЎң м¶”м •лҗңлӢӨ.

4.4 мҳҲмёЎмҳӨм°Ё 분мӮ°л¶„н•ҙ кІҖм • кІ°кіј

мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мҳҲмёЎмҳӨм°Ё 분мӮ°л¶„н•ҙ 분м„қкІ°кіјлҠ” лӢӨмқҢкіј к°ҷлӢӨ.

LBDIм—җ лҢҖн•ң мӢңм°Ё 1л¶Җн„° мӢңм°Ё 10к№Ңм§Җ лӢЁмң„лӢ№ 충격м—җ л”°лҘё л°ҳмқ‘мқ„ ліҙл©ҙ, л‘җл°”мқҙмң (LDUBAI) мӢңм°Ё 1м—җ 0.62%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 1.50%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 3.50%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ. лёҢлһңнҠёмң (LBRENT)лҠ” мӢңм°Ё 1м—җ 0.40%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 1.12%лЎң, мӢңм°Ё 10м—җ 2.94%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ. м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” мӢңм°Ё 1м—җ 0.56%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 3.29%лЎң, мӢңм°Ё 10м—җ 6.01%к№Ңм§Җ м§ҖмҶҚм ҒмңјлЎң мҰқк°ҖмҳҖлӢӨ.

LBCIм—җ лҢҖн•ң мӢңм°Ё 1л¶Җн„° мӢңм°Ё 10к№Ңм§Җ лӢЁмң„лӢ№ 충격м—җ л”°лҘё л°ҳмқ‘мқ„ ліҙл©ҙ, л‘җл°”мқҙмң (LDUBAI)лҠ” мӢңм°Ё 1м—җ 0.00%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 5.24%лЎң мҰқк°Җн•ҳлӢӨк°Җ, мӢңм°Ё 10м—җ 12.38%к№Ңм§Җ мҰқк°ҖмҳҖлӢӨ. лёҢлһңнҠёмң (LBRENT)лҠ” мӢңм°Ё 1м—җ 0.00%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 5.16%лЎң, мӢңм°Ё 10м—җ 11.80%лЎң мҰқк°ҖмҳҖлӢӨ. м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” мӢңм°Ё 1м—җ 0.00%лЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 4.74%лЎң, мӢңм°Ё 10м—җ 11.79%лЎң мҰқк°ҖмҳҖлӢӨ.

LBPIм—җ лҢҖн•ң мӢңм°Ё 1л¶Җн„° мӢңм°Ё 10к№Ңм§Җ лӢЁмң„лӢ№ 충격м—җ л”°лҘё л°ҳмқ‘мқ„ ліҙл©ҙ, л‘җл°”мқҙмң (LDUBAI)лҠ” мӢңм°Ё 1м—җ 0.00%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 0.89%лЎң, мӢңм°Ё 10м—җ 0.96%к№Ңм§Җ мҰқк°ҖмҳҖлӢӨ. лёҢлһңнҠёмң (LBRENT)лҠ” мӢңм°Ё 1м—җ 0.00%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 0.86%лЎң, мӢңм°Ё 10м—җ 0.88%к№Ңм§Җ мҰқк°ҖмҳҖлӢӨ. м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” мӢңм°Ё 1м—җ 0.00%мқҳ м„ӨлӘ…л ҘмңјлЎң мӢңмһ‘н•ҙм„ң мӢңм°Ё 5м—җ 1.21%лЎң, мӢңм°Ё 10м—җ 1.34%к№Ңм§Җ мҰқк°ҖмҳҖлӢӨ.

BDIлҠ” кұҙнҷ”л¬јмқҳ м—¬лҹ¬ м„ мў…мқҳ мҡҙмһ„м—җ лҢҖн•ң мў…н•©м§ҖмҲҳмқҳ м„ұкІ©мқ„ к°–лҠ” л°ҳл©ҙ, BCIмҷҖ BPIлҠ” м„ мў…лі„ мҡҙмһ„мңјлЎң мҡҙмҶЎнҷ”л¬ј л°Ҹ мҡҙмҶЎкұ°лҰ¬ л“ұм—җм„ң м°ЁмқҙлҘј ліҙмқёлӢӨ. мқҙм—җ л”°лқј мҡҙмһ„мқҳ ліҖлҸҷм„ұм—җм„ңлҸ„ м°ЁмқҙлҘј ліҙмқҙкё° л•Ңл¬ём—җ мҳҲмёЎмҳӨм°Ё 분мӮ°л¶„н•ҙ кІҖм • кІ°кіјк°Җ м°ЁмқҙлҘј ліҙмқҙлҠ” кІғмңјлЎң м¶”м •лҗңлӢӨ.

5. кІ°лЎ

ліё м—°кө¬лҠ” мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„лҘј 분м„қн•ҳкё° мң„н•ҳм—¬ мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ кҙҖкі„м„ұм—җ лҢҖн•ң м„ н–үм—°кө¬м—җ кё°мҙҲн•ҙм„ң м—°кө¬лҘј мҲҳн–үн•ҳмҳҖлӢӨ. к·ёлҸҷм•Ҳ мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ кҙҖл Ём„ұмқ„ 분м„қн•ң м—°кө¬лҘј ліҙл©ҙ мң к°Җ ліҖмҲҳлЎң лёҢл ҢнҠёмң , л‘җл°”мқҙмң лҳҗлҠ” м„ңл¶Җн…ҚмӮ¬мҠӨмң (WTI) мӨ‘м—җм„ң н•ҳлӮҳлҘј м„ м •н•ҳм—¬ BDI, BCI, BPI к°„мқҳ кҙҖл Ём„ұмқ„ 분м„қн•ң м—°кө¬к°Җ лҢҖл¶Җ분мқҙм—ҲлӢӨ. лҳҗн•ң лІҢнҒ¬м„ мҡҙмһ„лҸ„ BDI, BCI, BPI мҡҙмһ„м§ҖмҲҳлҘј к°ҖмһҘ л§Һмқҙ м—°кө¬лӘЁнҳ•м—җ мқҙмҡ©н•ҳмҳҖкі , мқҙ мҷём—җлҸ„ BSI, BHI мҡҙмһ„м§ҖмҲҳлҘј мӢӨмҰқм—°кө¬м—җ мқҙмҡ©н•ҳмҳҖлӢӨ. ліё м—°кө¬мқҳ кё°мЎҙм—°кө¬л“Өкіј м°Ёмқҙм җмқҖ мң к°ҖлҘј л‘җл°”мқҙмң (DUBAI), лёҢлһңнҠёмң (BRENT), м„ңл¶Җн…ҚмӮ¬мҠӨмң (WTI)мқҳ 3к°ң ліҖмҲҳлҘј лӘЁл‘җ мқҙмҡ©н•ҳм—¬ BDI, BCI, BPI к°„мқҳ кҙҖл Ём„ұмқ„ м¶”м •н•ҳмҳҖлӢӨлҠ” м җмқҙлӢӨ. мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„лҘј VAR 분м„қмңјлЎң м¶”м •н•ң нӣ„, 충격л°ҳмқ‘н•ЁмҲҳмҷҖ мҳҲмёЎмҳӨм°Ё 분мӮ°л¶„н•ҙ кІҖм •мқ„ мҲҳн–үн•ң кІ°кіјлҠ” лӢӨмқҢкіј к°ҷлӢӨ.

мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ 충격л°ҳмқ‘ 분м„қкІ°кіјлҘј ліҙл©ҙ, мқҙлҠ” 2008л…„ 10мӣ”л¶Җн„° 2022л…„ 2мӣ”к№Ңм§Җ кё°к°„ лҸҷм•Ҳ LBDIм—җ лҢҖн•ҙм„ң м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” 0.57%пҪһ2.53%лЎң к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜёміӨмңјл©°, к·ё лӢӨмқҢмңјлЎң л‘җл°”мқҙмң (LDUBAI) 0.57%пҪһ2.02%, лёҢлһңнҠёмң (LBRENT) 0.44%пҪһ1.85%мҲңмңјлЎң м°ЁмқҙлҘј ліҙмҳҖлӢӨ. LBCIм—җ лҢҖн•ҙм„ң л‘җл°”мқҙмң (LDUBAI) 0.03%пҪһ0.91%лЎң к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜёміӨмңјл©°, к·ё лӢӨмқҢмңјлЎң лёҢлһңнҠёмң (LBRENT) -0.10%пҪһ0.68%, м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” 0.45%пҪһ0.51% мҲңмңјлЎң м°ЁмқҙлҘј ліҙмҳҖлӢӨ.

LBPIм—җ лҢҖн•ҙм„ң м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” 0.86%пҪһ4.44%лЎң к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜёміӨмңјл©°, к·ё лӢӨмқҢмңјлЎң л‘җл°”мқҙмң (LDUBAI) 0.59%пҪһ4.24%, лёҢлһңнҠёмң (LBRENT) 0.40%пҪһ4.01%мҲңмңјлЎң м°ЁмқҙлҘј ліҙмҳҖлӢӨ.

мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мҳҲмёЎмҳӨм°Ё 분мӮ°л¶„н•ҙ 분м„қкІ°кіјлҘј ліҙл©ҙ, мқҙлҠ” 2008л…„ 10мӣ”л¶Җн„° 2022л…„ 2мӣ”к№Ңм§Җ кё°к°„ лҸҷм•Ҳ LBDIм—җ лҢҖн•ҙм„ң м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” 0.56%пҪһ6.01%лЎң к°ҖмһҘ нҒ° м„ӨлӘ…л Ҙмқ„ ліҙмҳҖмңјл©°, к·ё лӢӨмқҢмңјлЎң л‘җл°”мқҙмң (LDUBAI) 0.62%пҪһ3.50%, лёҢлһңнҠёмң (LBRENT) 0.40%пҪһ2.94%мҲңмңјлЎң м°ЁмқҙлҘј ліҙмҳҖлӢӨ. LBCIм—җ лҢҖн•ҙм„ң л‘җл°”мқҙмң (LDUBAI) 0.00%пҪһ12.38%лЎң к°ҖмһҘ нҒ° м„ӨлӘ…л Ҙмқ„ ліҙмҳҖмңјл©°, к·ё лӢӨмқҢмңјлЎң м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” 0.00%пҪһ11.79%, лёҢлһңнҠёмң (LBRENT) 0.00%пҪһ11.38% мҲңмңјлЎң м°ЁмқҙлҘј ліҙмҳҖлӢӨ. LBPIм—җ лҢҖн•ҙм„ң м„ңл¶Җн…ҚмӮ¬мҠӨмң (LWTI)лҠ” 0.00%пҪһ1.34%лЎң к°ҖмһҘ нҒ° м„ӨлӘ…л Ҙмқ„ ліҙмҳҖмңјл©°, к·ё лӢӨмқҢ л‘җл°”мқҙмң (LDUBAI) 0.00%пҪһ0.96%, лёҢлһңнҠёмң (LBRENT) 0.00%пҪһ0.88% мҲңмңјлЎң м°ЁмқҙлҘј ліҙмҳҖлӢӨ.

3лҢҖ көӯм ң мӣҗмң к°ҖкІ©мқё WTI, Brent, Dubaiмқҳ к°ҖкІ©мқҖ мһҘкё°м ҒмңјлЎң к°ҷмқҖ л°©н–ҘмңјлЎң мӣҖм§Ғмқҙм§Җл§Ң, лӢЁкё°м Ғмқё мҲҳкёү, м „мІҙ кұ°лһҳл¬јлҸҷлҹү л°Ҹ м„ л¬јВ·мҳөм…ҳкұ°лһҳлҹү л“ұм—җ мқҳн•ҙ л¶Җ분м ҒмңјлЎң ліҖлҸҷнҸӯм—җ м°ЁмқҙлҘј ліҙмқёлӢӨ. WTIлҠ” к°ҖмһҘ нҷңл°ңн•ҳкІҢ кұ°лһҳлҗҳкё° л•Ңл¬ём—җ лІҢнҒ¬м„ мҡҙмһ„кіјмқҳ кҙҖкі„м—җм„ң к°ҖмһҘ м„ӨлӘ…л Ҙмқҙ лҶ’мқҖ кІғмңјлЎң м¶”м •лҗңлӢӨ.

ліё м—°кө¬лҘј нҶөн•ҙм„ң мң к°ҖлҠ” м—¬м „нһҲ лІҢнҒ¬м„ мҡҙмһ„м—җ мғҒлӢ№н•ң мҳҒн–Ҙмқ„ лҜём№ҳкі мһҲмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ. IMO 2020м—җ л”°лқј нғ„мҶҢл°°м¶ң к°җ축мқ„ мң„н•ҙ м„қмң м—җ кё°л°ҳн•ң м—°лЈҢмң мӮ¬мҡ©мқ„ м җ진м ҒмңјлЎң мӨ„м—¬ к¶Ғк·№м ҒмңјлЎң м„қмң лҘј л°°м ңн•ң мҷ„м „н•ң м№ңнҷҳкІҪ м—°лЈҢ м„ л°•мңјлЎң м „нҷҳн•ҳлҠ” кіјм •м—җ мһҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі , мң к°ҖлҠ” м—¬м „нһҲ н•ҙмҡҙм—…м—җ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳкі мһҲлӢӨ. мҡҙмһ„мқҖ н•ҙмҡҙм—… кІҪмҳҒм„ұкіјм—җ кІ°м •м Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мқёмқҙкё° л•Ңл¬ём—җ мҡҙмһ„м—җ мҳҒн–Ҙмқ„ мЈјлҠ” ліҖмҲҳм—җ лҢҖн•ң м§ҖмҶҚм Ғмқё кҙҖм°°кіј 추세лҘј нҢҢм•…н•ҳлҠ” кІғмқҖ н•ҷл¬ём ҒмңјлЎңлӮҳ мӢӨл¬ҙм ҒмңјлЎң л§Өмҡ° мӨ‘мҡ”н•ң мқјмқҙлӢӨ. мң к°Җк°Җ лІҢнҒ¬м„ мҡҙмһ„м—җ м—¬м „нһҲ мғҒлӢ№н•ң мҳҒн–Ҙмқ„ лҜём№ҳкі мһҲлҠ” кІғмқҖ м—¬лҹ¬ к°Җм§Җ н•Ёмқҳ к°–лҠ”лӢӨкі ліёлӢӨ.

к·ёлҹјм—җлҸ„ л¶Ҳкө¬н•ҳкі ліё м—°кө¬лҠ” мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„лҘј м¶”м •н•ҳлҠ”лҚ° мһҲм–ҙм„ң лӢӨмқҢкіј к°ҷмқҖ м—°кө¬мқҳ н•ңкі„лҘј лӮЁкёҙлӢӨ. мІ«м§ёлҠ” лІҢнҒ¬м„ мҡҙмһ„мқҳ ліҖлҸҷм„ұ нҢҢкёүнҡЁкіјлҘј л°ҳмҳҒн•ҳм§Җ лӘ»н–ҲлӢӨ. мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„кіј кҙҖл Ёлҗң лҚ°мқҙн„°лҘј мҲҳ집함м—җ мһҲм–ҙм„ң мӣ”к°„ лҚ°мқҙн„°лҘј мқҙмҡ©н•ҳмҳҖкё° л•Ңл¬ём—җ мқјк°„ лҚ°мқҙн„°лҘј мқҙмҡ©н•ң мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ ліҖлҸҷм„ұ нҢҢкёүнҡЁкіјлҘј м¶”м •н•ҳм§Җ лӘ»н–ҲлӢӨ. л‘ҳм§ёлҠ” лІҢнҒ¬м„ мҡҙмһ„мқҳ м„ л¬јмӢңмһҘ нҠ№м„ұмқ„ л°ҳмҳҒн•ҳм§Җ лӘ»н–ҲлӢӨ. 2008л…„ 10мӣ”л¶Җн„° 2020л…„ 2мӣ”к№Ңм§Җ BDI, BCI, BPI мҡҙмһ„м§ҖмҲҳм—җ лҢҖн•ң лҚ°мқҙн„°лҠ” нҳ„л¬јмӢңмһҘмқҳ мһҗлЈҢлҘј мқҙмҡ©н•ҳмҳҖкё° л•Ңл¬ём—җ BCIмҷҖ BPI мҡҙмһ„м§ҖмҲҳ мӢңмһҘмқҳ м„ л¬јк°ҖкІ©мқ„ м—°кө¬лӘЁнҳ•м—җ л°ҳмҳҒн•ҳм§Җ лӘ»н–ҲлӢӨ. м…Ӣм§ёлҠ” мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ л№„м„ нҳ• кҙҖкі„лҘј л°ҳмҳҒн•ҳм§Җ лӘ»н–ҲлӢӨ. мөңк·јмқҳ м—°кө¬м—җм„ң мң к°Җ ліҖлҸҷм„ұкіј көӯм ңкёҲмңө л°Ҹ л¬ҙм—ӯнҷҳкІҪмқҳ ліҖнҷ”м—җ л”°лқј мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„м—җ лҢҖн•ң м—°кө¬лҠ” кё°мЎҙмқҳ м„ нҳ•кҙҖкі„лҘј м¶”м •н•ң м—°кө¬л“Өмқ„ м Ғмҡ©н•ҳлҠ”лҚ° н•ңкі„к°Җ мһҲмқҢмқ„ м ңмӢңн•ҳкі мһҲлӢӨ. ліё м—°кө¬лҠ” мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ мғҒкҙҖкҙҖкі„лҘј м¶”м •н•Ём—җ мһҲм–ҙ м ңн•ңм Ғмқё л…јмқҳлҘј н•ҳкі мһҲмңјл©°, лІҢнҒ¬м„ мҡҙмһ„мқҳ ліҖлҸҷм„ұ нҢҢкёүнҡЁкіј, лІҢнҒ¬м„ мҡҙмһ„мқҳ м„ л¬јмӢңмһҘ нҠ№м„ұ, мң к°ҖмҷҖ лІҢнҒ¬м„ мҡҙмһ„ к°„мқҳ л№„м„ нҳ• кҙҖкі„ мёЎл©ҙм—җм„ң м—°кө¬мқҳ н•ңкі„лҘј лӮЁкё°л©°, н–Ҙнӣ„мқҳ м—°кө¬м—җм„ң мқҙ м җмқҙ л°ҳмҳҒлҗҳм–ҙм•ј н•ҳкІ лӢӨ.

PDF Links

PDF Links PubReader

PubReader ePub Link

ePub Link Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print