1. ýäť Űíá

ýäáýéČŰôĄýŁ┤ ÝćÁýâü ÝÖśýáüÝĽşýŁä ýžÇýáĽÝĽá ýőť ÝĽşŰžîýŁś ýžÇŰŽČýáüýŁŞ ýťäý╣ś, ÝĽşŰžîýŁś ýâŁýé░ýä▒ŕ│╝ ýäťŰ╣äýŐĄ ýłśýĄÇ, ÝĽ┤ýÖŞÝĽşŰžîŕ│╝ýŁś ŰäĄÝŐŞýŤŹ, ÝĽşŰžîýŁś ŕ░Çŕ▓ęŕ▓ŻýčüŰáą Űô▒ýŁä ýú╝ýÜö ŕ▓ÇÝćáŰîÇýâüýť╝Űíť ŰĹöŰőĄ. ÝĽşŰžîýŁś ýžÇŰŽČýáüýŁŞ ýťäý╣śŕ░Ç ŰÂłŰ│ÇýÜöýŁŞýŁŞ Ű░śŰę┤, ŕŞ░ÝâÇ ýÜöýŁŞŰôĄýŁÇ ÝĽşŰžîŰő╣ŕÁşý×ÉŰôĄýŁś ýáüŕĚ╣ýáüýŁŞ ŰůŞŰáąýť╝Űíť ŕ░ťýäáýŁ┤ ŕ░ÇŰչݼśŰ»ÇŰíť ÝĽşŰžîŰő╣ŕÁşý×ÉŰôĄýŁÇ ÝÖśýáüÝĽşýť╝ŰíťýäťýŁś ŕ▓ŻýčüŰáąýŁä ŕ░ĽÝÖöÝĽśŕŞ░ ýťäÝĽť ŰőĄýľĹÝĽť ýáĽý▒ůŰôĄýŁä ýőťÝľëÝĽśŕ│á ý׳ŰőĄ. ÝŐ╣Ý׳ Ýśäý×ČýÖÇ ŕ░ÖýŁÇ ÝĽ┤ýÜ┤ŕ▓ŻŕŞ░ ý╣Ęý▓┤ŕŞ░ýŚÉŰŐö ÝĽşŰžîýŚÉýäť Ű░ťýâŁÝĽśŰŐö Ű╣äýÜęýŁ┤ ýäáýéČŰôĄýŁś ýłśýŁÁýä▒ýŚÉ Ýü░ ýśüÝľąýŁä Ű»Şý╣ťŰőĄ. ýŁ┤ŰŐö ÝĽ┤ýÜ┤ŕŞ░ýŚů ýłśýŁÁŕÁČýí░ŕ░Ç ÝĽ┤ýâüýÜ┤ýćí ŰîÇŕ░ÇŰíť ÝÖöýú╝ŰíťŰÂÇÝä░ ýłśŰá╣ÝĽśŰŐö ÝĽ┤ýâüýÜ┤ý×äŕ│╝ ÝĽ┤ýâüýÜ┤ýćíýŁä ýłśÝľëÝĽĘýŚÉ Űö░ŰąŞ ŰőĄýľĹÝĽť ÝĽ┤ýÜ┤ýŤÉŕ░ÇýŁś ý░ĘýŁ┤ýŚÉýäť ŕ▓░ýáĽŰÉśŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. ÝćÁýâüýáüýť╝Űíť ÝĽ┤ýâüýÜ┤ý×äýŁ┤ ýÖŞŰÂÇýáü ýÜöýŁŞýŁŞ ÝÖöŰČ╝Űčëŕ│╝ ýäáŰ│Áŕ│ÁŕŞëýŁś ýłśŕŞëýâüÝÖęýŚÉ Űö░ŰŁ╝ ŕ▓░ýáĽŰÉśýľ┤ ÝćÁýáťŕ░Ç ýľ┤ŰáĄýÜ┤ Ű░śŰę┤ ÝĽ┤ýÜ┤ýŤÉŕ░ÇŰŐö ÝĽ┤ýÜ┤ŕŞ░ýŚů ý×Éý▓┤ýŁś ýáäŰ×Áýáü ŕ▓░ýáĽŕ│╝ ŕ│äýĽŻýŚÉ Űö░ŰŁ╝ ŕ▓░ýáĽŰÉśýľ┤ ÝćÁýáťŕ░Ç ŕ░ÇŰչݼśŰę░ ýäáŰ░Ľ ŕŞ░ÝĽşýžÇ ŕ▓░ýáĽýŚÉ ŰžĄýÜ░ Ýü░ ýśüÝľąýŁä Űü╝ý╣śŕ▓î ŰÉťŰőĄ.

ÝĽşŰžî Ű░ťý⣠Ű╣äýÜęýŁÇ ŕÁşŕ░ÇŰžłŰőĄ ýâüýŁ┤ ÝĽśýžÇŰžî, ýäáŰ░ĽýŁś ýÂťý×ůýŚÉ Űö░ŰąŞ ÝĽşŰžîýőťýäĄýéČýÜęŰúîýÖÇ ÝÖöŰČ╝ýŁś ýáü┬ĚýľĹÝĽś ŰĽî Ű░ťýâŁÝĽśŰŐö ÝĽśýŚşŰúîŕ░Ç ŰîÇÝĹťýáüýŁ┤ŰőĄ. ÝŐ╣Ý׳ ŰÂÇýé░ÝĽşŕ│╝ ŕ░ÖýŁÇ ÝÖśýáüÝĽşýŁś ŕŞÇŰíťŰ▓îýäáýéČŰôĄýŁś ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄýŚÉ Űö░ŰąŞ ýäáýäŁŰ░░ýáĽýť╝Űíť Ű░ťýâŁÝĽśŰŐö ÝÖśýáüÝÖöŰČ╝ýŁś ŰÂÇŰĹÉ ŕ░ä ýŁ┤ŰĆÖ(ITT:Inter Terminal Transportation)ýŁ┤ ý׹ý░Ę ÝÖĽŰîÇŰÉĘýŚÉ Űö░ŰŁ╝ ÝĽşŰžî Űé┤ýŚÉýäť Ű░ťýâŁÝĽśŰŐö ýÜ┤ýćíŰúî ŰśÉÝĽť ýú╝ýÜö Ű╣äýÜęÝĽşŰ¬ęýť╝Űíť ýé░ýáĽŰÉśŕ│á ý׳ŰőĄ.

ŰÂÇýé░ÝĽşýŁÇ ýäáýéČýŁś ÝÖśýáüÝĽş ýžÇýἠýőť ŕ│áŰáĄýéČÝĽş Űô▒ýŁä Ű│╝ ŰĽî, ÝĽşŰžîŰ╣äýÜę ýłśýĄÇýŁä ýáťýÖŞÝĽť ŕŞ░ÝâÇ ÝĽşŰ¬ęýŚÉýäťŰŐö ŕ▓ŻýčüŰáąýŁä ŕ░ÇýžÇŕ│á ý׳ŰŐö ŕ▓âýť╝Űíť ÝîÉŰőĘŰÉśŰéś ÝĽşŰžîŰ╣äýÜę(ÝĽśýŚşŰúî)ýŁÇ ŕ▓ŻýčüÝĽşýŁŞ ýĄĹŕÁşÝĽşýŚÉ Ű╣äÝĽ┤ ŰžĄýÜ░ ŰćĺýŁÇ ŕ▓âýť╝Űíť ýĽîŰáĄý᪠ý׳ŰőĄ. ýŁ┤ŰŐö ýĄĹŕÁşÝĽşýŁś ŕ▓ŻýÜ░ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁ┤ ŰžĄýÜ░ Űé«ýĽä ýäáýéČýÖÇýŁś ÝĽśýŚşýÜöýťĘŕ│äýĽŻ ýőť ÝÖśýáüÝÖöŰČ╝ýŚÉ ŰîÇÝĽť ÝĽśýŚşŰúîŰą╝ Űé«ŕ▓î ý▒ůýáĽÝĽśýŚČ ýâüŰîÇýáüýť╝Űíť ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ ÝĽśýŚşŰúîŕ░Ç Űćĺŕ▓î Ű│┤ýŚČ ýžÇŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. ŰÂÇýé░ÝĽşýŁ┤ ýŁ┤ŰčČÝĽť ýĄĹŕÁşÝĽş ŰîÇŰ╣ä ŰćĺýŁÇ ÝĽśýŚşŰúîýŚÉŰĆä ŰÂłŕÁČÝĽśŕ│á ÝÖśýáüŰČ╝ŰĆÖŰčëýŁ┤ ࿪ýĄÇÝĽť ýâüýŐ╣ýäŞŰą╝ Ű│┤ýŚČýú╝ŰŐö ŕ▓âýŁÇ ŰÂÇýé░ÝĽşýŁś ýťäý╣śýâü ýáäŰ×Áýáü ŕ░Çý╣śýÖÇ ýĄĹŕÁşÝĽşýŁś ŕŞ░ýâüÝÖśŕ▓Ż, ÝĽşŰžîýŁś ý▓┤ýäá Űô▒ýŚÉ Űö░ŰąŞ ýÜ░Ű░ťýáü Ű╣äýÜę Űô▒ýť╝Űíť ŰÂÇýé░ÝĽşýŁś ýâüŰîÇýáü ýÜ░ýťäŕ░Ç ŕĚŞ ýŤÉýŁŞýť╝Űíť ÝîîýĽůŰÉťŰőĄ.

ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŰŐö 2004Űůä ýäĄŰŽŻ ýŁ┤ÝŤä ÝÖśýáüÝÖöŰČ╝ýŽŁŕ░ÇŰą╝ ýťäÝĽ┤ ýäáýéČŰôĄýŚÉŕ▓î ŰőĄýľĹÝĽť ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽśŕ│á ý׳ŰőĄ. ýŁ┤ ýáťŰĆäýŁś ýŤÉŰל ýĚĘýžÇŰŐö ŰÂÇýé░ÝĽşýŁś ýĄĹŕÁşÝĽş ŰîÇŰ╣ä Űé«ýŁÇ ŕ░Çŕ▓ęŕ▓ŻýčüŰáąýŁä Ű│┤ýÖäÝĽśŕ│áý×É ÝĽĘýŁ┤ýŚłýť╝Űę░ ŰÂÇýé░ÝĽşýŁ┤ ŕ░ÇýžÇŕ│á ý׳ŰŐö ýĚĘýĽŻŰÂÇŰÂäýŚÉýäťýŁś ýÂöŕ░Ç Ű░ťýâŁŰ╣äýÜęýŁä ýâüýçäýőťÝéĄŰŐöŰŹ░ ýú╝ýĽłýáÉýŁä ŰĹÉŕ│á ý׳ŰőĄ.

ŰÂÇýé░ÝĽşŰ┐ÉŰžî ýĽäŰőłŰŁ╝ ýáä ýäŞŕ│ä ŰžÄýŁÇ ÝĽşŰžîýŚÉýäťŰĆä ÝÖöŰČ╝ýŽŁŰîÇŰą╝ ýťäÝĽśŕ▒░Űéś ÝĽşŰžî ŕ▓ŻýčüŰáąŕ░ĽÝÖö ۬ęýáüýť╝Űíť ŰőĄýľĹÝĽť ળýáäýáü ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ý▒äÝâŁÝĽśŕ│á ý׳ŰőĄ. ŕĚŞŰčČŰéś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŕ░Ç Ű│ŞŰל ۬ęýáüýŁŞ ÝĽşŰžîýŁś ŕ▓ŻýčüŰáą ŕ░ĽÝÖöýŚÉ ýáĽÝÖĽÝ׳ ýľ╝ŰžłŰéś ŕŞ░ýŚČÝĽśŰŐöýžÇŰą╝ ÝîîýĽůÝĽśŕ│á ÝĽşŰžîŰő╣ŕÁşýŁ┤ ýőťÝľëÝĽśŕ│á ý׳ŰŐö ŰőĄýľĹÝĽť ýŁŞýä╝Ýő░ŰŞî Ű░ęýĽłýŁä ŕ░ťýäáÝĽśýŚČ ÝÜĘýťĘýáüýŁŞ ý×ČýáĽýžÇýÂťýŁś ýőĄÝÜĘýä▒ýŁä ÝÖĽŰ│┤ÝĽśŰŐö Ű░ęýĽłŕ░ĽŕÁČŕ░Ç ÝĽäýÜöÝĽśŰőĄ.

Űö░ŰŁ╝ýäť Ű│Ş Űů╝ŰČŞýŁÇ ŰÂÇýé░ÝĽşýŚÉýäť Ýśäý×Č ýőťÝľëýĄĹýŁŞ ŰőĄýľĹÝĽť ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŁś ÝÜĘŕ│╝ýŚÉ ŰîÇÝĽśýŚČ ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ýŽŁŰîÇýÖÇ ýžüýáĹýáüýť╝Űíť ŕ┤ÇŰáĘŰÉť ۬ĘŰôá Űő╣ýéČý×ÉŰŁ╝ ÝĽá ýłś ý׳ŰŐö ŕŞÇŰíťŰ▓î ŕÁşýáüýäáýéČ, ýŁŞÝŐŞŰŁ╝ýĽäýőťýĽä ŕÁşýáüýäáýéČ, ŕŞÇŰíťŰ▓î ýÖŞŕÁşýáüýäáýéČ, Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýÖÇ ÝĽşŰžîŕ│ÁŕŞ░ýŚů(ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČ)ýŁä ÝĹťŰ│Şýť╝Űíť ýőĄýŽŁŰÂäýäŁýŁä ýőťÝľëýŻöý×É ÝĽśŰę░ ýŚČŕŞ░ýäť ŰĆäýÂťŰÉť ŰÂäýäŁŕ▓░ŕ│╝Űą╝ Ű░öÝâĽýť╝Űíť ŰÂÇýé░ÝĽş ýŁŞýä╝Ýő░ŰŞî ýáťŰĆäýŁś ýâłŰíťýÜ┤ ÝőÇýŁä ýáťýőťÝĽśŕ│áý×É ÝĽťŰőĄ.

2. ýŁ┤Űíáýáü Ű░░ŕ▓Żŕ│╝ ýäáÝľëýŚ░ŕÁČ

2.1 ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŁś Ű░░ŕ▓Ż ŰÂäýäŁ

2.1.1 ÝĽşŰžîŰ╣äýÜęýŁś ýóůŰąś

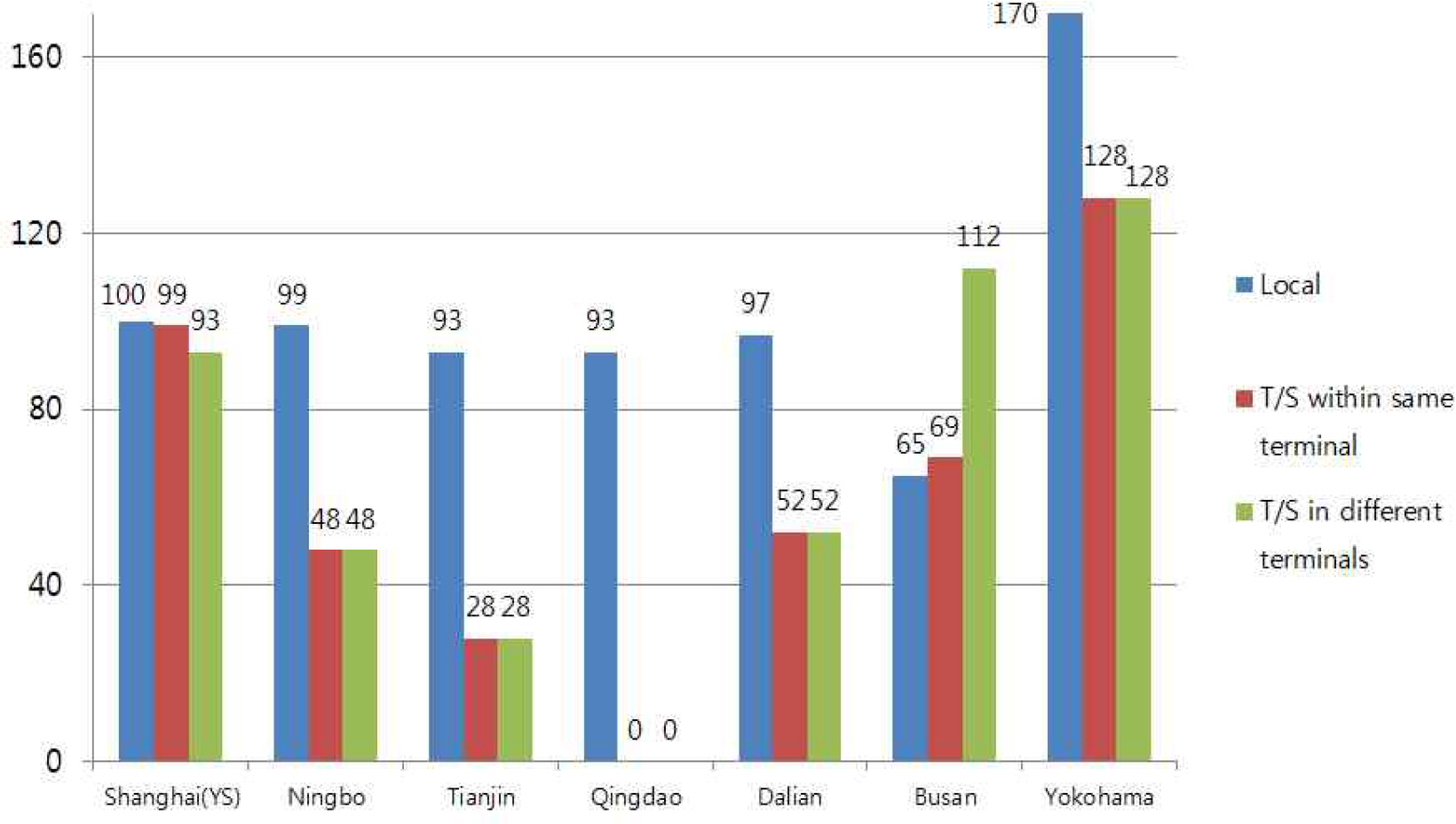

ÝĽ┤ýÜ┤ŕŞ░ýŚůýŁÇ ÝÖöýú╝ýÖÇ Űž║ýŁÇ ÝĽ┤ýâüýÜ┤ýćíŕ│äýĽŻýŁä ýÖäýłśÝĽśŕŞ░ ýťäÝĽśýŚČ ýĽäŰל Table 1ŕ│╝ ŕ░ÖýŁ┤ ŰőĄýľĹÝĽť Ű╣äýÜęýŁä ýžÇŰ³ݼśýŚČýĽ╝ ÝĽťŰőĄ. ÝŐ╣Ý׳ ýäáýéČŕ░Ç ÝĽşŰžîýŚÉýäť ýžÇŰ³ݼśŰŐö Ű╣äýÜęýŁÇ ÝÖöŰČ╝ ýáü┬ĚýľĹÝĽśýŚÉ ÝĽäýÜöÝĽť ÝĽśýŚşŰúîýÖÇ ýäáŰ░Ľ ý×ůýݼşýŚÉ ýćîýÜöŰÉśŰŐö ÝĽşŰžîýőťýäĄýéČýÜęŰúîŕ░Ç ŰîÇÝĹťýáüýŁ┤Űę░ ýŁ┤ýÖŞ ýäáŰ░Ľ ýáĹýĽłýŁä ýťäÝĽť ýśłýäá┬ĚŰĆäýäáŰúîýÖÇ ŕŞ░ÝâÇ ÝĽşŰžî Űé┤ýŚÉýäť ÝÖöŰČ╝ ý▓śŰŽČŰą╝ ýťäÝĽśýŚČ ýžÇŰ³ݼśŰŐö ŰőĄýľĹÝĽť ŰÂÇŰîÇŰ╣äýÜę Űô▒ýŁ┤ ý׳ŰőĄ.

ÝćÁýâü ýäáýéČŰôĄýŁ┤ ÝÖśýáüÝĽşýŁä ŕ▓░ýáĽÝĽá ýőť ŕ░Çý׹ ýĄĹýÜöÝĽśŕ▓î ŕ│áŰáĄÝĽśŰŐö ýÜöýŁŞýŁÇ Ýä░Ű»ŞŰäÉ Ű╣äýÜęýŁŞŰŹ░ ýĽäŰלýŁś Fig. 1ŕ│╝ ŕ░ÖýŁ┤ ÝĽ┤ýÜ┤ŕŞ░ýŚůýŁś ýÜ┤ÝĽşŰ╣äýÜę ýĄĹ ŕ░Çý׹ ŰćĺýŁÇ Ű╣äýĄĹýŁä ý░ĘýžÇÝĽśŕ│á ý׳ŰőĄ. Ýä░Ű»ŞŰäÉ Ű╣äýÜę ýĄĹ ŕ░Çý׹ ýĄĹýÜöÝĽť ÝĽşŰ¬ęýŁÇ ÝÖöŰČ╝ýŁś ýáü┬ĚýľĹÝĽśýŚÉ ýćîýÜöŰÉśŰŐö ÝĽśýŚşŰúîýŁ┤Űę░ ýŁ┤ŰŐö ýäáýéČýÖÇ ýäáŰ░ĽýŁ┤ ŕŞ░ÝĽşÝĽśŰŐö Ýä░Ű»ŞŰäÉ ýÜ┤ýśüýéČýÖÇýŁś ŕ░ťŰ│ä ŕ│äýĽŻýŚÉ ýŁśÝĽ┤ ýáĽÝĽśýŚČ ýžäŰőĄ. ŕ░ťŰ│äŕ│äýĽŻ ýőť ýśüÝľąýŁä Ű»Şý╣śŰŐö ýÖŞŰÂÇÝÖśŕ▓Ż ýÜöýŁŞýŁÇ ÝÖöŰČ╝ŕ│╝ ýäáýäŁŕ│ÁŕŞëýŁś ýłśŕŞëýâüÝÖęŕ│╝ ÝĽśýŚşýőťý׹ýŁś ŕÁČýí░ Űô▒ýŁ┤ŰőĄ.

2.1.2 ÝĽşŰžîŰ│ä ÝĽśýŚşŰúî Ű╣äŕÁÉ

ýĽ×ýäť ýľŞŕŞëÝĽťŰ░öýÖÇ ŕ░ÖýŁ┤ ýäáýéČýŁś ÝĽşŰžîŰ╣äýÜę ýĄĹ ÝÖöŰČ╝ ýáü┬ĚýľĹÝĽśýŚÉ ýćîýÜöŰÉśŰŐö ÝĽśýŚşŰúîŕ░Ç ŕ░Çý׹ Ű╣äýĄĹýŁ┤ ŰćĺŰőĄ. ýłśýÂťý×ůÝÖöŰČ╝ýŁś ŕ▓ŻýÜ░ ÝĽśýŚşŰúî ýłśýĄÇŕ│╝ ŰČ┤ŕ┤ÇÝĽśŕ▓î ýäáýéČŕ░Ç ŰÂÇŰő┤ÝĽśýŚČýĽ╝Űžî ÝĽśŰéś ÝÖśýáüÝÖöŰČ╝ýŁś ŕ▓ŻýÜ░ ÝĽşŰžîýŁś ÝĽśýŚşŰúî ýłśýĄÇýŁ┤Űéś ýŚČÝâÇ ÝĽşŰžîŰ╣äýÜę ýłśýĄÇýŚÉ Űö░ŰŁ╝ ýäáýéČŕ░Ç ÝĽşŰžîýŁä Ű│Çŕ▓ŻÝĽá ýłś ý׳ýť╝Ű»ÇŰíť ÝĽşŰžîýŚÉýäťýŁś Ű░ťýâŁŰ╣äýÜęýŁÇ ýäáýéČŕ░Ç ÝÖśýáüÝĽşýŁä ŕ▓░ýáĽÝĽá ýőť ŰžĄýÜ░ ýĄĹýÜöÝĽť ŕ│áŰáĄýéČÝĽşýŁ┤ ŰÉťŰőĄ.

ýťäýŁś Fig. 2ŰŐö ÝĽť┬ĚýĄĹ┬ĚýŁ╝ ýú╝ýÜöÝĽşŰžîýŁś ÝĽśýŚşŰúî ýłśýĄÇýŁä Ű╣äŕÁÉÝĽť ý×ÉŰúîýŁ┤ŰőĄ. Ű╣äŕÁÉýŚÉýäťŰĆä ýĽî ýłś ý׳ŰŐöŰ░öýÖÇ ŕ░ÖýŁ┤ ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ ÝĽśýŚşŰúî ýłśýĄÇýŁÇ ýĄĹŕÁşÝĽşýŚÉ Ű╣äÝĽ┤ ŰžĄýÜ░ ŰćĺýŁÇ ýâüÝÖęýŁ┤Űę░ ýŁ╝Ű│Ş ýÜöýŻöÝĽśŰžłýŚÉ Ű╣äÝĽ┤ýäťŰŐö ŰžĄýÜ░ Űé«ýŁÇ ýłśýĄÇý×äýŁä ýĽî ýłś ý׳ŰőĄ.

ýĄĹŕÁşÝĽşŕ│╝ýŁś ÝĽśýŚşŰúî ýłśýĄÇýŁä ýóÇ ŰŹö ý×ÉýäŞÝ׳ ýé┤ÝÄ┤Ű│┤Űę┤ ŰÂÇýé░ÝĽşýŁś ŰćĺýŁÇ ÝĽśýŚşŰúî ýłśýĄÇýŁÇ ŰćĺýŁÇ ÝÖśýáüÝÖöŰČ╝ ÝĽśýŚşŰúî ŰĽîŰČŞý×äýŁä ýĽî ýłś ý׳ŰőĄ. ýŁ┤ýÖÇ ŕ░ÖýŁÇ ÝśäýâüýŁÇ ýĄĹŕÁşÝĽşýŁ┤ ýłśýÂťý×ůÝÖöŰČ╝ ÝĽśýŚşŰúîŰŐö ŰÂÇýé░ÝĽşýŚÉ Ű╣äÝĽ┤ ŰćĺýžÇŰžî ÝÖśýáüÝÖöŰČ╝ ÝĽśýŚşŰúîŕ░Ç ŰÂÇýé░ÝĽşýŚÉ Ű╣äÝĽ┤ ýáłŰîÇýáüýť╝Űíť ýáÇŰá┤ÝĽśŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. ýŁ┤ŰŐö ýĄĹŕÁşÝĽşýŁś ŕ▓ŻýÜ░ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁ┤ ŰžĄýÜ░ Űé«ýĽä ÝÖśýáüÝÖöŰČ╝ ýťáý╣śŰą╝ ýťäÝĽ┤ ýĄĹŕÁşÝĽşŰžîŰôĄýŁ┤ ŕ│áŕ░ŁýŁŞ ýäáýéČŰôĄýŚÉŕ▓î Ýîîŕ▓ęýáüýŁŞ ýÜöýťĘýŁä ýáüýÜęÝĽśŕ│á ý׳ŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ.

ýŁ┤ŰčČÝĽť ýâüÝÖęýŚÉýäť ŰÂÇýé░ÝĽşýŁ┤ ŕ▓ŻýčüŰáą ý׳ŰŐö ÝĽśýŚşŰúî ŕÁČýí░Űą╝ ŕ░ÇýžÇŕŞ░ ýťäÝĽ┤ýäťŰŐö ýłśýÂťý×ůÝÖöŰČ╝ ÝĽśýŚşŰúîŰŐö ŰćĺýĽäýáŞýĽ╝ ÝĽśŰę░ ÝÖśýáüÝÖöŰČ╝ ÝĽśýŚşŰúî ýłśýĄÇýŁÇ ýĄĹŕÁşÝĽşŕ│╝ýŁś ÝÖśýáüÝÖöŰČ╝ ýťáý╣śŕ▓ŻýčüýŁä ýťäÝĽ┤ Űé«ýĽäýáŞýĽ╝ ÝĽĘýŁä ýőťýéČÝĽśŕ│á ý׳ŰőĄ. ŰÂÇýé░ÝĽşýŁ┤ ýĄĹŕÁşÝĽş ŰîÇŰ╣ä Ű╣äýő╝ ÝÖśýáüÝÖöŰČ╝ ÝĽśýŚşŰúî ýłśýĄÇý×äýŚÉŰĆä ࿪ýĄÇÝĽť ýŽŁŕ░ÇýäŞŰą╝ ýťáýžÇÝĽá ýłś ý׳ŰŐö ýŁ┤ýťáŰŐö ýĄĹŕÁşÝĽş Ű│┤ŰőĄ ŰćĺýŁÇ ýÜ┤ýśüÝÜĘýťĘýä▒ýŁ┤ ýŁ┤Űą╝ ýâüýçä ýőťÝéĄŕ│á ý׳ŰŐö ŕ▓âýť╝Űíť ÝîÉŰőĘŰÉťŰőĄ. ŕĚŞŰčČŰéś ýâüÝĽ┤┬ĚŰőŁŰ│┤┬Ěý╣şŰőĄýśĄÝĽşýŁ┤ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁä ŰćĺýŁ┤ŕŞ░ ýťäÝĽ┤ ŰÂÇýé░ÝĽşýŚÉýäť ÝÖśýáü ŰÉśŰŐö ýĄĹŕÁşÝÖöŰČ╝ýŁä ý×Éý▓┤ÝĽşŰžîýť╝Űíť ýáüŕĚ╣ýáüýť╝Űíť ýťáý╣śÝĽśŕŞ░ ýťäÝĽ┤ ŰůŞŰáąÝĽśŕ│á ý׳ŰŐö Ýśä ýâüÝÖęýŁä ŕ│áŰáĄÝĽśýŚČ Ű│╝ ŰĽî ŰÂÇýé░ÝĽşýŁś Ýśäý×Č ÝĽśýŚşŰúî ŕÁČýí░ŰŐö ÝÖśýáüÝĽşýť╝ŰíťýäťýŁś ýťäýâüýŚÉ ŰžĄýÜ░ ýťäÝśĹýáüýŁŞ ýÜöýŁŞýŁ┤ŰŁ╝ŰŐö ýáÉýŁä ýŁŞýőŁÝĽ┤ýĽ╝Űžî ÝĽťŰőĄ.

2.2 ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ ŕ░Çŕ▓ęŕ▓ŻýčüŰáą ýśüÝľą ýÜöýŁŞ

2.2.1. ŰćĺýŁÇ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹ

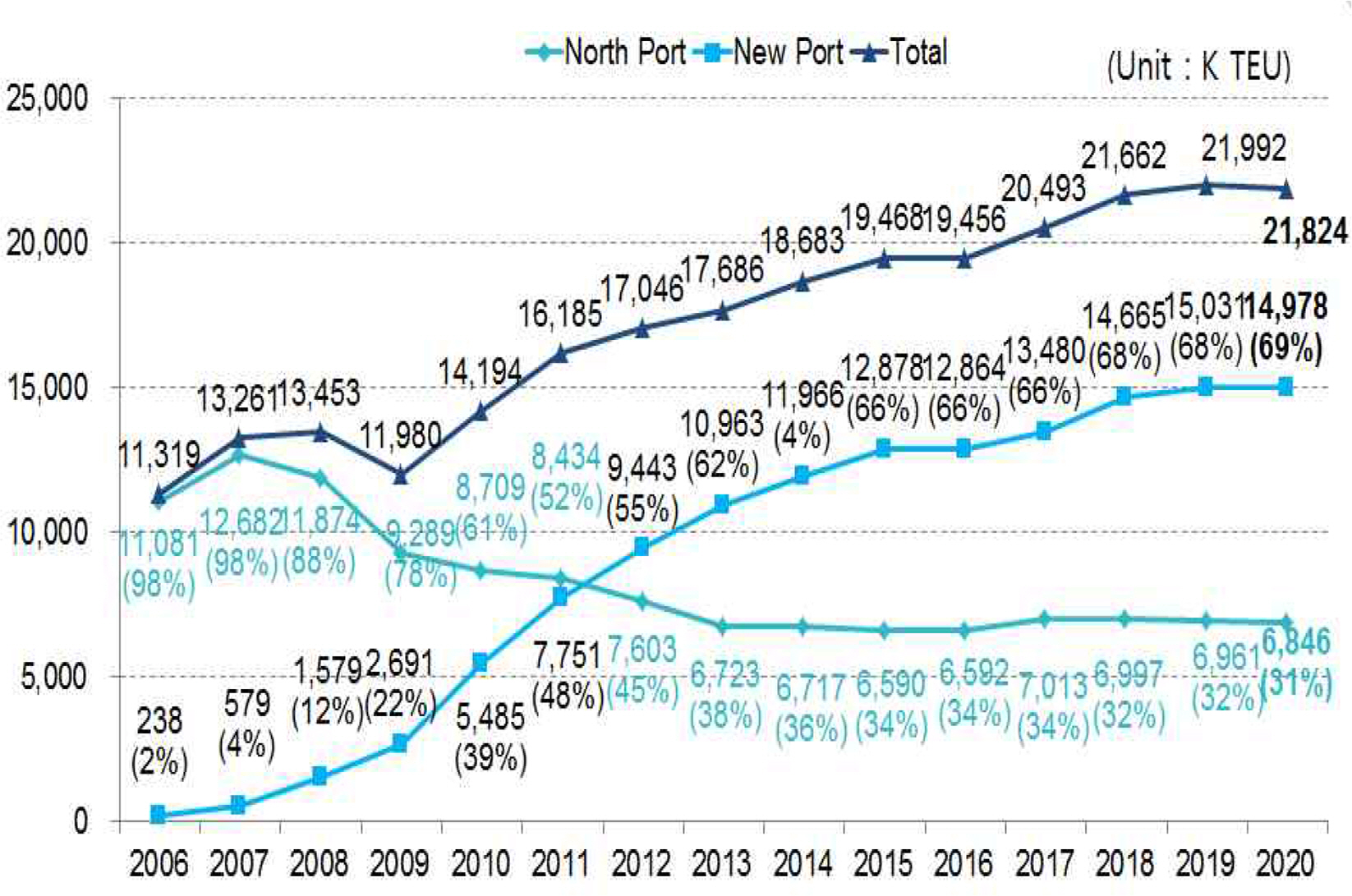

ŰÂÇýé░ÝĽşýŁÇ ÝÖśýáüÝÖöŰČ╝ ŕŞ░ýĄÇ ýäŞŕ│ä 2ýťä ÝÖśýáüÝĽşýŁ┤Űę░ ýáäý▓┤ ý▓śŰŽČ ÝÖöŰČ╝ ýĄĹ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁ┤ 53%(2020Űůä Ýśäý×Č)ýŚÉ ŰőČÝĽśŕ│á ý׳ŰőĄ. ŰéśýĽäŕ░Ç ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŰŐö 2030Űůä ŕ╣îýžÇ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁä 65%Űíť Űüîýľ┤ýśČŰŽ┤ ý׹ŕŞ░ýáü ŕ│äÝÜŹýŁä ýłśŰŽŻÝĽ┤ ŰĹÉŕ│á ý׳ŰőĄ.

ýőĄýáťŰíť ýőáÝĽşýŁÇ 2020Űůä ŰôĄýľ┤ ýŁ┤Ű»Ş ýáäý▓┤ ý▓śŰŽČÝÖöŰČ╝ ýĄĹ ýĽŻ 70%ŕ░Ç ÝÖśýáüÝÖöŰČ╝Űíť ŕÁČýä▒ŰÉśýľ┤ ý׳ŰŐöŰŹ░ ýŁ┤ŰŐö ýäŞŕ│ä 3ŰîÇ ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄ1) ýäáýéČŰôĄýŁ┤ ýőáÝĽşýŁä ŰĆÖŰÂüýĽä ýú╝ýÜö ÝÖśýáüŕ▒░ýáÉÝĽşýť╝Űíť ýŁ┤ýÜęÝĽśŕ│á ý׳ŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. Űö░ŰŁ╝ýäť ýőáÝĽş Űé┤ ŰîÇŰÂÇŰÂä Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýŁś ýú╝ýÜö ýśüýŚů ýâü ýłśý×ůýŤÉýŁÇ ÝÖśýáüÝÖöŰČ╝ýŁ┤ ý░ĘýžÇÝĽśŕ│á ý׳ŰőĄ. ÝÖśýáüÝÖöŰČ╝ýŁÇ ýłśýÂťý×ůÝÖöŰČ╝ŕ│╝ŰŐö ŰőČŰŽČ ŰČ╝ŰĆÖŰčëýŁś Űô▒ŰŁŻýŁ┤ ŰžĄýÜ░ ŰÂłŕĚťý╣ÖýáüýŁ┤Űę░ ýłśýÂťý×ůÝÖöŰČ╝ýŚÉ Ű╣äÝĽ┤ýäť ýłśýŁÁýä▒ýŁ┤ ŰľĘýľ┤ýžÇŰŐö ŕ▓âýť╝Űíť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ýŁŞýőŁÝĽśŕ│á ý׳ŰőĄ. ÝŐ╣Ý׳ ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ýŚÉ ŰîÇÝĽť ÝĽśýŚşŰúî ýłśýĄÇýŁ┤ ŰČ╝ŰĆÖŰčë ŕ▓ŻýčüýŁä Ű▓îýŁ┤ŕ│á ý׳ŰŐö ýĄĹŕÁşÝĽşýŚÉ Ű╣äÝĽ┤ 30%Ôł╝50% ŰćĺýŁÇ ýłśýĄÇýŁŞ ýáÉýŁä ŕ░ÉýĽłÝĽ┤ Ű│╝ ŰĽî ÝľąÝŤä ýĄĹŕÁşÝĽşýť╝ŰíťýŁś ÝÖöŰČ╝ýťáýÂťýŁ┤ ýŁ┤ŰúĘýľ┤ýžł ŕ▓ŻýÜ░ ŰîÇŰÂÇŰÂäýŁś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ŰžĄýÜ░ Ýü░ ÝâÇŕ▓ęýŁä Ű░ŤýŁä ýłśŰ░ľýŚÉ ýŚćŰŐö ýâüÝÖęýŁ┤ŰőĄ. ŰÂÇýé░ÝĽş ýłśýÂťý×ůÝÖöŰČ╝ýŁ┤ ŕÁşŰé┤ ýé░ýŚůŕÁČýí░ ÝŐ╣ýä▒ýâü 2%ŰîÇ ýŁ┤ýâüýŁś ýŽŁŕ░ÇŰą╝ ýžÇýćŹýáüýť╝Űíť ýőĄÝśäÝĽśŕŞ░ŕ░Ç ýéČýőĄýâü ŰÂłŕ░ÇŰչݼá ŕ▓âýť╝Űíť ýśłýâüŰÉĘýŚÉ Űö░ŰŁ╝ ŰÂÇýé░ÝĽşýŁś ýžÇýćŹŕ░ÇŰŐą ýä▒ý׹ýŁä ýťäÝĽ┤ýäťŰŐö ÝÖśýáüÝÖöŰČ╝ ýŽŁŕ░ÇýŚÉ ýáäŰ×Áýáü ý┤łýáÉýŁä Űž×ýÂť ýłśŰ░ľýŚÉ ýŚćŰőĄ. ÝÖśýáüÝÖöŰČ╝ýŚÉ ý׳ýľ┤ýäťŰŐö ŰÂÇýé░ÝĽşýŁ┤ ŕ▓ŻýčüÝĽşýŁŞ ýĄĹŕÁşÝĽşýŚÉ Ű╣äÝĽ┤ Ű╣äýő╝ ÝĽşŰžîýŁ┤ŰőĄŰŁ╝ŰŐö ýáÉýŁÇ ŰÂÇýé░ÝĽşýŁä ýŁ┤ýÜęÝĽśŰŐö ۬ĘŰôá ýäáýéČŰôĄýŚÉŕ▓î ýל ýĽîŰáĄýžä ýéČýőĄýŁ┤ŰőĄ. Űö░ŰŁ╝ýäť ŰÂÇýé░ÝĽşýŁś Űé«ýŁÇ ŕ░Çŕ▓ęŕ▓ŻýčüŰáąýŁä ýÜ┤ýśüýâü ÝÜĘýťĘýä▒ýť╝Űíť ýâüýçä ýőťý╝ť Űéśŕ░ÇýĽ╝Űžî ÝĽťŰőĄ. ýŁ┤Űą╝ ýťäÝĽť ŕ░Çý׹ ý▓ź ŰőĘŕ│äŰŐö Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ŕ░ä ÝćÁÝĽęýÜ┤ýśüýŁä ÝćÁÝĽ┤ ýÜ┤ýśüÝÜĘýťĘýä▒ýŁä ýŽŁŕ░Çýőťý╝ť Ű╣äŕ░Çŕ▓ęýáü ýÜöýŁŞŰôĄýŚÉ ŰîÇÝĽť ŕ▓ŻýčüŰáąýŁä ÝéĄýÜ░ŰŐö ŕ▓âýŁ┤ ŕ░Çý׹ ÝÜĘŕ│╝ýáüýŁŞ ŰîÇýĽłýŁ┤ ŰÉá ŕ▓âýŁ┤ŰőĄ.

2.2.2 ŰőĄýłś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ý▓┤ýáť

ŰÂÇýé░ÝĽş Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ŰÂüÝĽş 3ŕ░ťýéČ, ýőáÝĽş 5ŕ░ťýéČŰíť Ű¬ĘŰĹÉ 8ŕ░ťýéČŕ░Ç Ýä░Ű»ŞŰäÉýÜ┤ýśüýŚÉ ý░Şŕ░ÇÝĽśŕ│á ý׳ŰőĄ. ŰÂÇýé░ÝĽşý▓śŰč╝ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁ┤ ýáłŰîÇýáüýť╝Űíť ŰćĺýŁÇ ýő▒ŕ░ÇÝĆ┤ýŁ┤ PSA 1ŕ░ťýéČ, ŰĹÉŰ░öýŁ┤ýŁś ýáťŰ▓Ę ýĽîŰŽČÝĽşýŁ┤ DPW 1ŕ░ťýéČ, ÝŚłý╣śýŐĘÝĆČÝŐŞŰą╝ ýĄĹýőČýť╝Űíť ÝćÁÝĽęýÜ┤ýśüýŁä ýőťý×ĹÝĽť ÝÖŹýŻęÝĽş ýŚşýőť ýéČýőĄýâü 1ŕ░ť ýÜ┤ýśüýéČ ý▓┤ýáťý×äýŁä Ű│╝ ŰĽî ŰÂÇýé░ÝĽş Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ŕ│╝ŰĆäÝĽśŕ▓î ŰžÄýŁÇ ýâüÝÖęý×äýŁä ýĽî ýłś ý׳ŰőĄ.

ýŁ┤ýÖÇ ŕ░ÖýŁÇ ŰÂÇýé░ÝĽşýŁś ŰőĄýłś ýÜ┤ýśüýéČ ý▓┤ýáťŰŐö ŰÂÇýé░ÝĽşýŁ┤ ÝÖśýáüÝĽşýŁŞ ýâüÝÖęýŁä ŕ│áŰáĄÝĽ┤Ű│╝ ŰĽî ýáüýžÇ ýĽŐýŁÇ ŰČŞýáťýáÉýŁä Ű░ťýâŁýőťÝéĄŕ│á ý׳ŰőĄ. ŕŞÇŰíťŰ▓î ÝĽ┤ýÜ┤ŕŞ░ýŚůýŁ┤ ýćîýłś ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄ ý▓┤ýáťŰíť ý×ČÝÄŞŰÉť Ű░śŰę┤ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ýćîýłśýŁś ýäáýäŁýŁä ýÜ┤ýśüÝĽśŰŐö ŰőĄýłśýŁś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰíť ŕÁČýä▒ŰÉśýľ┤ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ŕ░ä ýäáýäŁŕ│╝ ý׹Ű╣ä Űô▒ýŁś ŕ│Áýťá, ŰéśýĽäŕ░Ç ÝćÁÝĽęýÜ┤ýśü Űô▒ŕ│╝ ŕ░ÖýŁÇ ýáüýáłÝĽť ŰîÇýŁĹýŁä ýľ┤ŰáÁŕ▓î ŰžîŰôĄŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. ýŁ┤ŰčČÝĽť Ű╣äýŚ░ŕ▓░ýáü ýÜ┤ýśüýť╝Űíť ýŁŞÝĽ┤ ÝÖśýáüýŁä ýťäÝĽť Ýä░Ű»ŞŰäÉŕ░ä ÝÖöŰČ╝ýÜ┤ýćí(ITT)ýŁä ýÂöŕ░ÇŰíť Ű░ťý⣠ýőťÝéĄŕ│á ý׳ýľ┤ ŰÂÇýé░ÝĽşýŁä ÝÖśýáüŕ▒░ýáÉÝĽşýť╝Űíť ýŁ┤ýÜęÝĽśŰŐö ýú╝ýÜö ýäáýéČŰôĄýŚÉŕ▓î ýÂöŕ░ÇýáüýŁŞ Ű╣äýÜęýŁä ŰÂÇŰő┤ý╝Ç ÝĽśýŚČ ŰÂÇýé░ÝĽş ÝÖśýáüŕ▓ŻýčüŰáąýŁä ýĽŻÝÖöýőťÝéĄŕ│á ý׳ŰőĄ. ýŁ╝ŰíÇŰíť ŰÂÇýé░ÝĽş ýÁťŰîÇ ÝÖśýáüÝÖöŰČ╝ýŁä ý▓śŰŽČÝĽśŕ│á ý׳ŰŐö 2MýŁś ŕ▓ŻýÜ░ ýÁťŕĚ╝ ŰôĄýľ┤ ŰÂÇýé░ÝĽş ÝÖśýáüŰ╣äýĄĹýŁä ýžÇýćŹýáüýť╝Űíť ýÂĽýćîÝĽśŕ│á ý׳ŰŐöŰŹ░ ITTýŚÉ ŰîÇÝĽť ýÂöŕ░Ç Ű╣äýÜęŰ░ťýâŁýŁ┤ ýú╝ýŤÉýŁŞýť╝Űíť ýל ýĽîŰáĄý᪠ý׳ŰőĄ.

ŰśÉÝĽť ŰőĄýłśýÜ┤ýśüýéČ ý▓┤ýáťŰŐö Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ŕ░ä ŰČ╝ŰĆÖŰčë ýťáý╣śŕ▓ŻýčüýŁä ý┤ëŰ░ťÝĽśýŚČ ÝĽśýŚşŰúîŰą╝ Ű╣äýáĽýâüýáüýť╝Űíť ýáÇÝĽśýőťÝéĄŰŐö ýĽůýśüÝľąýŁä Űü╝ý╣ťŰőĄ. ŰÂÇýé░ÝĽş ÝĽśýŚşŰúî ýłśýĄÇýŁ┤ ŰÂÇýé░ÝĽşýŁś ŰćĺýŁÇ ýÜ┤ýśüýâüýŁś ŕ▓ŻýčüŰáąýŚÉŰĆä ŰÂłŕÁČÝĽśŕ│á ŰžĄýÜ░ Űé«ýŁÇ ýŁ┤ýťáŰŐö ŰÂÇýé░ÝĽşýŁś ŕ│╝ŰĆäÝĽť Ýä░Ű»ŞŰäÉ ýÜ┤ýśüýéČ ýłźý×ÉýÖÇŰĆä ŕ┤Çŕ│äŕ░Ç ŕ╣ŐŰőĄŰŐö ýéČýőĄýŁÇ ýל ýĽîŰáĄýžä Ű░öýŁ┤ŰőĄ.

2.2.3 Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ýäáýäŁŕ̝۬Ę

ŰÂÇýé░ÝĽşýŁś ÝĽşŰžîŕ░ťŰ░ťýŁÇ 1978Űůä ý×Éýä▒ŰîÇŰÂÇŰĹÉ(HBCT)Űą╝ ýőťý×Ĺýť╝Űíť ŰőĘŕ│äŰ│äŰíť ýžäÝľëŰÉśýľ┤ ýÖöŰőĄ. ŰÂÇýé░ÝĽşýŁÇ ýäáýäŁ Űő╣ પýŁ┤ŕ░Ç 350m, ÝĆşýŁ┤ 400mÔł╝600m2), ýäáýäŁ Űő╣ ýĽłŰ▓ŻÝüČŰáłýŁŞýŁ┤ 3ŕŞ░Űą╝ ÝĹťýĄÇýť╝Űíť ŕ▒┤ýäĄýŁ┤ ýÂöýžäŰÉśýľ┤ ýÖöýť╝Űę░ ŕ░ü ŰőĘŕ│äŰ│äŰíť 3Ôł╝4ýäáýäŁ ŕ̝۬ĘŰíť ŕ▒┤ýäĄýŁ┤ ýžäÝľëŰÉśýŚłŰőĄ.

Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ŰžĄ ŰőĘŕ│äŰ│ä ŕ░ťŰ░ťýŁ┤ ýÖäŰúî ŰÉá ŰĽîŰžłŰőĄ ŕŞ░ýí┤ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŕ░Ç ýĽäŰőî ýâłŰíťýÜ┤ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰą╝ ŕ│äýćŹ ýäáýáĽÝĽśýŚČ ŰÂÇýé░ÝĽşýŁś ŕ│╝ŰĆäÝĽť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰą╝ ýľĹýé░ýőťÝéĄŰŐö ŰÂÇý×ĹýÜęýŁä Űé│ýĽśŕ│á ýŁ┤Űíť ýŁŞÝĽ┤ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ Űő╣ ýäáýäŁŕ̝۬ĘýŁś ÝÖĽý׹ýä▒ýŁä ýáťÝĽťýőťÝéĄŰŐö ŕ▓░ŕ│╝Űą╝ ý┤łŰל ÝĽśýśÇŰőĄ3). ýőáÝĽşŰĆä Ű»╝ý×ÉŰÂÇŰĹÉýŁŞ PNCŰžîýŁ┤ 6ŕ░ť ýäáýäŁýť╝Űíť ŕÁČýä▒ŰÉśýŚłýŁä Ű┐É ýŚČÝâÇ 4ŕ░ť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ýäáýäŁ 3Ôł╝4ŕ░ť, ýĽłŰ▓ŻŕŞŞýŁ┤ 1,000m ýáĽŰĆäýŁś ŕ̝۬ĘŰíť Ýśäý×Č ýőáÝĽşýŁä ŕŞ░ÝĽşÝĽśŰŐö ŰîÇÝśĽýäá પýŁ┤ŕ░Ç 400mýŚÉ ŰőČÝĽ┤ 2ý▓ÖýŁś ýäáŰ░ĽŰžîýŁä ýłśýÜęÝĽá ýłśŰ░ľýŚÉ ýŚćŰŐö ýőĄýáĽýŁ┤ŰőĄ.

ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄ ý▓┤ýáťŰíť ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄýŚÉ ýćŹÝĽť ۬ĘŰôá ýäáŰ░ĽýŁä ŰĆÖýŁ╝ Ýä░Ű»ŞŰäÉýŚÉ ŕŞ░ÝĽşýőťý╝ť ýäáŰ░Ľ ŕ░ä ÝÖśýáüýŁä ýťäÝĽť ÝÖöŰČ╝ýŁ┤ýćíýŁä ýÁťýćîÝÖöýőťý╝ťýĽ╝ ÝĽśŰŐö ýäáýéČ ý×ůý׹ýŚÉýäťŰŐö ۬ĘŰôá ýäáŰ░ĽýŁä ýłśýÜęÝĽá ýłś ý׳ŰŐö ýÂęŰÂäÝĽť ýäáýäŁýáťŕ│ÁýŁ┤ ŰžĄýÜ░ ýĄĹýÜöÝĽśŰőĄ. ýŁ╝ŰíÇŰíť 2M ŕÁČýä▒ýŤÉýŁŞ ŰĘŞýŐĄÝüČ┬ĚMSCýŁś ŕ▓ŻýÜ░ ýőáÝĽş ýÁťŰîÇ ýÜ┤ýśüýéČýŁŞ PNCŰą╝ ýŁ┤ýÜęÝĽśýśÇýŁä ýőťŰŐö ŰőĘýŁ╝ Ýä░Ű»ŞŰäÉ ýéČýÜęýť╝Űíť ÝÖśýáüŰČ╝ŰĆÖŰčëýŁä ࿪ýĄÇÝ׳ ŰŐśŰᥠýÖöýŚłýť╝Űéś PNCýÖÇýŁś Ýä░Ű»ŞŰäÉ ŕ│äýĽŻýŁ┤ ýóůŰúîŰÉť ýŁ┤ÝŤä PNIT┬ĚHJNC 2ŕ░ť ýÜ┤ýśüýéČýÖÇ Ýä░Ű»ŞŰäÉýŁ┤ýÜęŕ│äýĽŻýŁä ý▓┤ŕ▓░ÝĽť ýŁ┤ÝŤäŰíťŰŐö ýľĹ ýÜ┤ýśüýéČ ŕ░ä ITT ŰČ╝ŰĆÖŰčëýŁś ŕŞëýćŹÝĽť ýŽŁŕ░ÇŰíť ŰÂÇýé░ÝĽşýŚÉýäťýŁś ÝÖśýáüŰ╣äýĄĹýŁä ýžÇýćŹýáüýť╝Űíť ýÂĽýćîýőťý╝ť Űéśŕ░Çŕ│á ý׳ŰőĄ. ýŁ┤ŰčČÝĽť ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄ ý▓┤ýáť ÝĽśýŚÉýäť ÝÜĘŕ│╝ýáüýŁŞ Ýä░Ű»ŞŰäÉýÜ┤ýÜęýŁä ýťäÝĽť ŰÂÇýé░ÝĽş ý░ĘýŤÉýŁś ŰîÇýŁĹýŁÇ Ýśäý×Č ŕ▒┤ýäĄ ýĄĹýŁŞ 2-4ŰőĘŕ│ä 3ŕ░ť ýäáýäŁ, 2-5ŰőĘŕ│ä 3ŕ░ť ýäáýäŁýŁś ŕ▒┤ýäĄýŁä ýí░ýćŹÝ׳ ýÖäŰúîÝĽśŕ│á ŕŞ░ýí┤ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ŕ░ä ÝćÁÝĽęýť╝Űíť Ýä░Ű»ŞŰäÉ Űő╣ ŕ░ÇýÜę ýäáýäŁŕ̝۬ĘŰą╝ 6Ôł╝9ŕ░ť ŕ̝۬ĘŰíť ŰîÇÝśĽÝÖöÝĽśýŚČ ŕ░ü ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄýŚÉ ýćîýćŹŰÉť ۬ĘŰôá ýäáŰ░ĽŰôĄýŁä ŰĆÖýŁ╝ Ýä░Ű»ŞŰäÉýŚÉýäť ý▓śŰŽČÝĽśýŚČýĽ╝ ÝĽá ŕ▓âýŁ┤ŰőĄ.

2.2.4 ŰÂüÝĽş-ýőáÝĽş ÝłČÝĆČÝŐŞ ýÜ┤ýÜę ýőťýŐĄÝůť

ŰÂÇýé░ÝĽşýŁÇ 1978Űůä ýÜ░ŰŽČŰéśŰŁ╝ ýÁťý┤ł ý╗ĘÝůîýŁ┤ŰäłÝä░Ű»ŞŰäÉýŁŞ ý×Éýä▒ŰîÇ ŰÂÇŰĹÉŕ░Ç ŕ░ťý׹ŰÉť ýŁ┤ÝŤä 2002Űůä DPCTŰą╝ ŰüŁýť╝Űíť ŰÂüÝĽşýŚÉýäťýŁś Ýä░Ű»ŞŰäÉ ŕ▒┤ýäĄýŁ┤ ýóůŰúîŰÉśýŚłŰőĄ. ýŁ┤ÝŤä ŰČ╝ŰĆÖŰčëýŁś ࿪ýĄÇÝĽť ýŽŁŕ░ÇŰíť ýőáÝĽş ŕ▒┤ýäĄýŁ┤ 1995ŰůäŰÂÇÝä░ ýžäÝľëŰÉśýľ┤ 2006Űůä ýÁťý┤łŰíť PNCŕ░Ç ŕ░ťý׹ŰÉśýľ┤ ýÜ┤ýśüýŚÉ ŰĆîý×ů ÝĽśýśÇŰőĄ. ýŁ┤ÝŤä PNIT, HJNC, HPNT, BNCTýłťýť╝Űíť 18ŕ░ť ýäáýäŁýŁ┤ ýÂöŕ░Ç ýÜ┤ýśüýŚÉ ŰôĄýľ┤ŕ░öýť╝Űę░ Ýśäý×ČŰŐö 2-4ŰőĘŕ│ä 3ŕ░ť ýäáýäŁŕ│╝, 2-5ŰőĘŕ│ä 3ŕ░ť ýäáýäŁýŁ┤ 2022Űůä, 2023Űůä ŕ░ťý׹ýŁä ۬ęÝĹťŰíť ŕ▒┤ýäĄ ýĄĹýŚÉ ý׳ŰőĄ.

2006Űůä ýőáÝĽş ŕ░ťý׹ýť╝Űíť ŰÂÇýé░ÝĽşýŁÇ Ýśäý×Č ŰÂüÝĽş┬ĚýőáÝĽş ýľĹŰîÇ Ýä░Ű»ŞŰäÉý▓┤ýáťŰíť ýÜ┤ýśüŰÉśŕŞ░ýŚÉ ýŁ┤Űą┤ŰáÇýť╝Űę░ ýőáÝĽş ŕ░ťý׹ ý┤łŕŞ░ýŚÉŰŐö ŰÂüÝĽş ŰČ╝ŰĆÖŰčëýŁ┤ ýőáÝĽşýŁä ÝüČŕ▓î ýĽ×ýžłŰáÇýť╝Űéś 2012Űůä ýŁ┤ÝŤä ýőáÝĽş Ýä░Ű»ŞŰäÉýŁś ý×çŰö░ŰąŞ ŕ░ťý׹ŕ│╝ ýőáÝĽş ÝĽşŰžîýŁŞÝöäŰŁ╝ ÝÖĽýÂęýť╝Űíť ýőáÝĽşýŁ┤ ŰÂüÝĽş ŰČ╝ŰĆÖŰčëýŁä ýĽ×ýäť Űéśŕ░öŕ│á 2020Űůä ŰžÉ ŕŞ░ýĄÇ ýőáÝĽşŕ│╝ ŰÂüÝĽş ŰČ╝ŰĆÖŰčë Ű╣äýĄĹýŁÇ ýĽäŰל Fig. 4ýŚÉ ŰéśÝâÇŰéť Ű░öýÖÇ ŕ░ÖýŁ┤ 70:30 ýáĽŰĆäŰíť ýőáÝĽş Ű╣äýĄĹýŁ┤ ÝŤĘýöČ ŰćĺýŁÇ ýâüÝÖęýŁ┤ŰőĄ.

ÝĽťÝÄŞ ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ýŁÇ ýśĄŰןŰĆÖýĽł ýĄĹŕÁş┬ĚŰ»ŞŕÁş┬ĚýŁ╝Ű│Ş 3ŕ░ťŕÁşýŁä ýĄĹýőČýť╝Űíť ŕżŞýĄÇÝ׳ ýä▒ý׹ ÝĽ┤ýśĄŕ│á ý׳ŰŐöŰŹ░ ýŁ┤ŰŐö ŰÂÇýé░ÝĽşýŁś ýžÇŰŽČýáüýŁŞ ÝŐ╣ýä▒ýŚÉ ŕŞ░ýŁŞÝĽśŕ│á ý׳ŰőĄ. ŰČŞýáťŰŐö ýĄĹŕÁş┬ĚýŁ╝Ű│Ş ýžÇýŚşÝÖöŰČ╝ýŁÇ ŰÂüÝĽşýŚÉýäť, Ű»ŞŕÁş┬ĚýťáŰčŻ Űô▒ ýŤÉýľĹýžÇýŚş ÝÖöŰČ╝ýŁÇ ýőáÝĽşýŚÉýäť ý▓śŰŽČŰÉśýľ┤ ŰÂüÝĽşŕ│╝ ýőáÝĽş ŕ░ä ÝÖśýáüýŁä ýťäÝĽť ITT ŰČ╝ŰĆÖŰčëýŁ┤ ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ ýŽŁŕ░ÇýÖÇ ŰŹöŰÂłýľ┤ ࿪ýĄÇÝ׳ ýŽŁŕ░ÇÝĽśýŚČ ŰÂÇýé░ÝĽş ýŁ┤ýÜę ýäáýéČŰôĄýŚÉŕ▓î ýáüýžÇ ýĽŐýŁÇ Ű╣äýÜęŰÂÇŰő┤ýŁä ýĽłŕ▓Ęýú╝ŕ│á ý׳ŰŐö ýőĄýáĽýŁ┤ŰőĄ. ýŁ┤ŰčČÝĽť ýÂöŕ░ÇýáüýŁŞ Ű╣äýÜęýŽŁŕ░ÇŰŐö ŕ▓ŻýčüÝĽş ŰîÇŰ╣ä ŰćĺýŁÇ ÝĽśýŚşŰúîýÖÇ ÝĽĘŕ╗ś ŰÂÇýé░ÝĽş ŕ░Çŕ▓ęŕ▓ŻýčüŰáą ýĽŻÝÖöŰą╝ ý┤łŰלݼśŰŐö ýőČŕ░üÝĽť ýťäÝśĹýÜöýŁŞýŁ┤ ŰÉśŕ│á ý׳ŰőĄ.

ÝÖöŰČ╝ýŁś ŕÁČýí░ŕ░Ç Gate-way ÝÖöŰČ╝(ýłśýÂťý×ůÝÖöŰČ╝)ýŁ┤ ýĽäŰőî T/S ÝÖöŰČ╝Űíť ŕÁČýä▒ŰÉśýľ┤ ý׳ŰŐö ŕ▓ŻýÜ░ ŕ▓ŻýčüŰáą ý׳ŰŐö Ýä░Ű»ŞŰäÉýÜ┤ýśüýŁÇ ŰÂäýé░ÝśĽýŁ┤ ýĽäŰőî ÝćÁÝĽęÝśĽýť╝Űíť ýŁ┤ŰúĘýľ┤ ýáŞýĽ╝ ÝĽśŰŐöŰŹ░ ýŁ┤ŰŐö ÝÖśýáüýŁ┤ ŰĆÖýŁ╝ ÝĽşŰžîýŚÉýäť ýÁťŰőĘŕŞ░ŕ░ä Űé┤ ýŁ┤ŰúĘýľ┤ýžÇŰŐö ýâüÝÖęýŁä ýŁśŰ»ŞÝĽťŰőĄ.

Űö░ŰŁ╝ýäť Ýśäý×Č ŰÂÇýé░ÝĽş ýľĹÝĽş ý▓┤ýáťŰŐö ýőáÝĽşýŁä ýžÇýćŹýáüýť╝Űíť ÝÖĽýÂęÝĽśŕ│á ŰÂüÝĽşýŁÇ ýőáÝĽş ŰČ╝ŰĆÖŰčëŕ│╝ Ýä░Ű»ŞŰäÉ ýäáýäŁŕ│ÁŕŞë ýâüÝÖęýŚÉ Űž×ýÂöýľ┤ ýáÉýžäýáüýť╝Űíť ÝĆÉýçäÝĽśýŚČ ýÁťýóůýáüýť╝ŰíťŰŐö ýőáÝĽş ŰőĘýŁ╝ ýÜ┤ýśüý▓┤ýáťŰíť ÝćÁÝĽęÝĽśŰŐö ŕ▓âýŁ┤ ŰžłŰĽůÝĽśŰőĄ. ŰéśýĽäŕ░Ç ŰÂÇýé░ÝĽşýŁ┤ ŰŹöýÜ▒ ŰćĺýŁÇ ÝÖśýáüŕ▓ŻýčüŰáąýŁä ýŽŁŰîÇ ýőťý╝ť Űéśŕ░ÇŕŞ░ ýťäÝĽ┤ýäť ýĽ×ýäť ýľŞŕŞëÝĽť Ű░öýÖÇ ŕ░ÖýŁ┤ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ýłśŰą╝ ýÁťýćîÝÖö ýőťý╝ť ŕÂüŕĚ╣ýáüýť╝ŰíťŰŐö ŰőĘýŁ╝ ÝćÁÝĽę ýÜ┤ýśüý▓┤ýáťŰíť Ű░ťýáäýőťý╝ť Űéśŕ░ÇýĽ╝ ÝĽá ŕ▓âýŁ┤ŰőĄ.

2.3 ŰÂÇýé░ÝĽş ýŁŞýä╝Ýő░ŰŞîýáťŰĆä

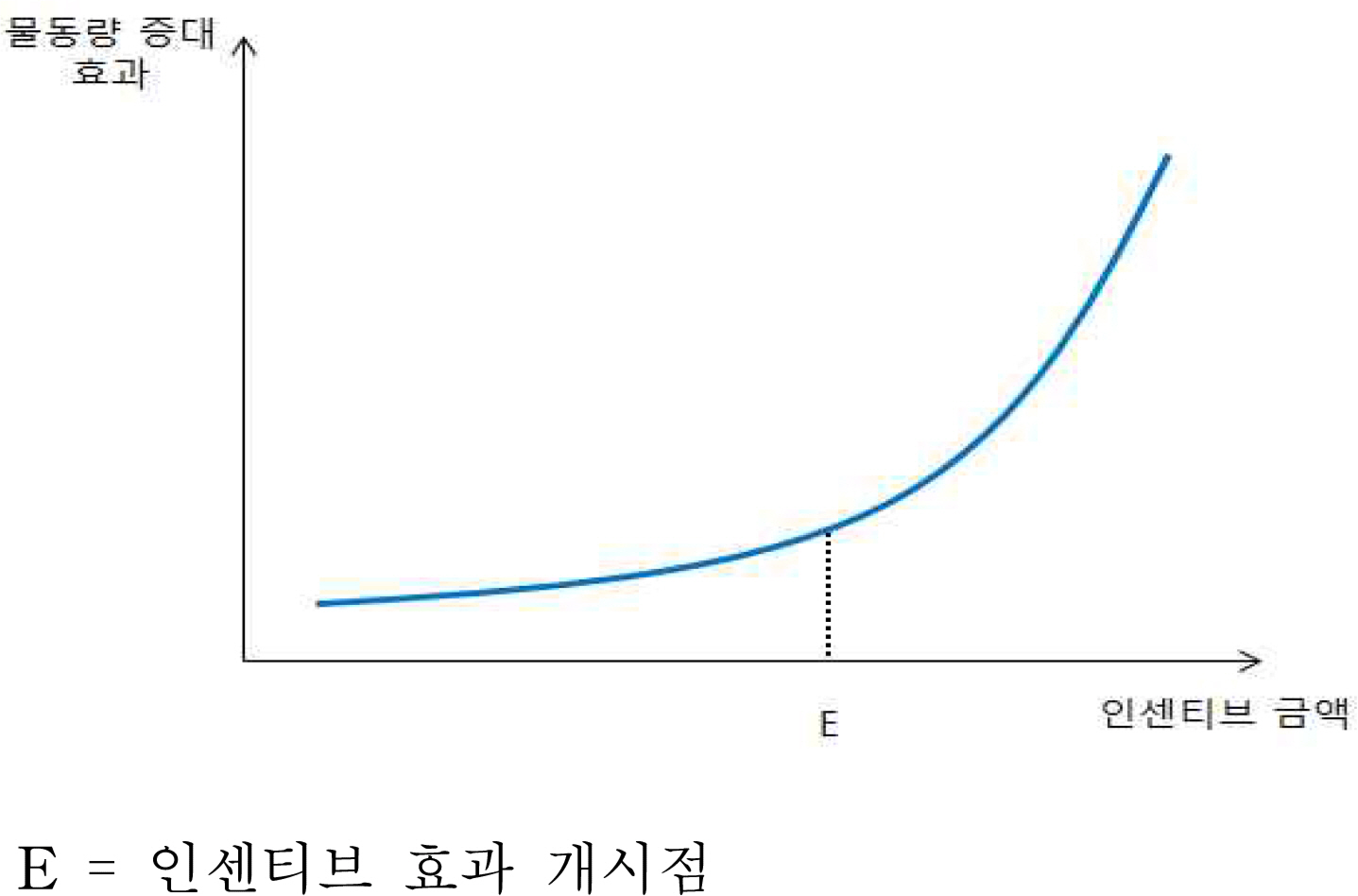

ÝćÁýâü ýäáýéČŰôĄýŁÇ ÝÖśýáüÝĽş ýäáÝ⣠ýőť ŰäĄ ŕ░ÇýžÇ ýÜöýŁŞŰôĄýŁä ŕ▓ÇÝćáÝĽťŰőĄ. ýŁ┤Űą╝ ýé┤ÝÄ┤Ű│┤Űę┤ ÝĽşŰžîýŁś ýžÇŰŽČýáüýŁŞ ÝŐ╣ýä▒, ÝĽ┤ýÖŞÝĽşŰžîŕ│╝ýŁś ýŚ░ŕ│äýä▒, ÝĽşŰžîýŁś ýâŁýé░ýä▒┬ĚýäťŰ╣äýŐĄ ýłśýĄÇ, ÝĽşŰžîýŁś ŕ░Çŕ▓ęŕ▓ŻýčüŰáą Űô▒ýŁ┤ŰőĄ. ŰÂÇýé░ÝĽş ÝÖśýáüŕ▓ŻýčüŰáąýŁä ýŁ┤ŰôĄ ýÜöýŁŞŰôĄ ŕ┤ÇýáÉýŚÉýäť ŕ│áý░░ÝĽ┤Ű│┤Űę┤ ŕ░Çŕ▓ęŕ▓ŻýčüŰáąýŁä ýáťýÖŞÝĽť ŰéśŰĘŞýžÇ 3ŕ░ť ýÜöýŁŞŰôĄýŁÇ ŰžĄýÜ░ ýľĹÝśŞÝĽť ŕ▓âýť╝Űíť ÝĆëŕ░ÇŰÉśŕ│á ý׳ŰőĄ. ŕ░Çŕ▓ęŕ▓ŻýčüŰáąýŁÇ ýĽ×ýäť ýľŞŕŞëÝĽť Ű░öýÖÇ ŕ░ÖýŁ┤ ŕ▓ŻýčüÝĽşýŁŞ ýĄĹŕÁşÝĽş ŰîÇŰ╣ä ŰžĄýÜ░ Űé«ýŁÇ ýâüÝÖęýŁ┤Űéś ŕĚŞŰč╝ýŚÉŰĆä ŰÂłŕÁČÝĽśŕ│á ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ýŁ┤ ࿪ýĄÇÝ׳ ýŽŁŕ░ÇÝĽśŕ│á ý׳ŰŐö ýŤÉýŁŞýŁÇ ŰÂÇýé░ÝĽşýŁś ŰćĺýŁÇ ýžÇŰŽČýáüýŁŞ ý׹ýáÉŕ│╝ ýŚ░ŕ▓░ýä▒(Connectivity)ýŚÉýäť ŰőÁýŁä ý░żýŁä ýłś ý׳ŰőĄ. ŰÂÇýé░ÝĽşýŁÇ ŕ▓Żýčü ÝĽş ŰîÇŰ╣ä Űé«ýŁÇ Ű╣äýÜęŕ▓ŻýčüŰáąýŁä Ű│┤ŕ░ĽÝĽśŕŞ░ ýťäÝĽ┤ ýäáýéČŰôĄýŚÉŕ▓î ળýáäýáü ýžÇýŤÉýŁä ÝćÁÝĽť ÝÖśýáüŕ▓ŻýčüŰáą Ýľąýâü ŰůŞŰáąýŁä ŕ│äýćŹ ÝĽ┤ýśĄŕ│á ý׳ŰőĄ. ýőĄýŽŁŰÂäýäŁýŚÉ ýĽ×ýäť ŰÂÇýé░ÝĽş ýŁŞýä╝Ýő░ŰŞîýáťŰŐö ýŚůŕ│äýŚÉýäť ŰžÄýŁÇ Űů╝Ű×ÇýŁ┤ ý׳ýľ┤ýÖöŰőĄ. Űů╝Ű×ÇýŁś ÝĽÁýőČýŁÇ ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŕ░Ç ŰÂÇýé░ÝĽşýť╝Űíť ÝÖśýáüÝÖöŰČ╝ýŁä Űüîýľ┤ŰôĄýŁ╝ ŰžîÝü╝ ýÂęŰÂäÝ׳ ýťáýŁŞÝÜĘŕ│╝ŕ░Ç ý׳ŰŐö ŕ▓âýŁŞŕ░Ç? ýäáýéČŰôĄýŁ┤ ÝÖśýáüÝĽşýŁä ŕ▓░ýáĽÝĽá Űľä ýŁŞýä╝Ýő░ŰŞîŕ░Ç ýľ┤ŰŐÉ ýáĽŰĆäýŁś ýŚşÝĽáýŁä ÝĽśŰŐö ŕ▓âýŁŞŕ░Ç? Űô▒ýŁ┤ŰőĄ. Űő╣ýŚ░Ý׳ ýäáýéČŰôĄýŁ┤ ÝÖśýáüÝĽşýŁä ŕ▓░ýáĽÝĽá ŰĽîŰŐö ŰőĄýľĹÝĽť ýÜöýŁŞŰôĄýŁä ýóůÝĽęýáüýť╝Űíť ŕ│áŰáĄÝĽśŕŞ░ ŰĽîŰČŞýŚÉ ýŁŞýä╝Ýő░ŰŞîŰžîýŁś ÝÖöŰČ╝ýťáýŁŞÝÜĘŕ│╝ŕ░Ç ýľ┤ŰŐÉ ýáĽŰĆäýŁŞýžÇŰą╝ ýáĽÝÖĽÝ׳ ŕ░ÇŰáĄŰé┤ŰŐö ŕ▓âýŁÇ ýéČýőĄýâü ŰÂłŕ░ÇŰչݼśŰőĄ. ŰőĄŰžî ÝĽşŰžîŰ╣äýÜęýŁä ýáťýÖŞÝĽśŕ│á ÝÖśýáüÝĽş ýžÇýáĽýŁä ýťäÝĽť ÝŤäŰ│┤ ÝĽş ŕ▓ÇÝćá ýőť ýŚČÝâÇ ýí░ŕ▒┤ŰôĄýŁ┤ ŰĆÖýŁ╝ÝĽśŰőĄŕ│á ŕ░ÇýáĽÝĽá ŰĽî ýŁŞýä╝Ýő░ŰŞî ýáťŕ│ÁýŁÇ ŕ▓░ýáĽýáüýŁŞ ýÜöýŁŞýŁ┤ ŰÉá ýłś ý׳ŰőĄ. Űö░ŰŁ╝ýäť ýáüýἠýŁŞýä╝Ýő░ŰŞî ýłśýĄÇŕ│╝ ýŁ┤ýŚÉ Űö░ŰąŞ ŰČ╝ŰĆÖŰčë ýťáýŁŞÝÜĘŕ│╝Űą╝ ýáĽÝÖĽÝ׳ ŰÂäýäŁÝĽ┤Űé┤ŰŐö ŕ▓âýŁÇ ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽśŰŐö ý×ůý׹ýŚÉýäťŰéś ýŁŞýä╝Ýő░ŰŞîŰą╝ ýłśŰá╣ÝĽśŰŐö ýłśÝśťý×É ý×ůý׹ýŚÉýäťŰĆä ŰžĄýÜ░ ýĄĹýÜöÝĽť ýéČýĽłýŁ┤ ŰÉá ýłśŰ░ľýŚÉ ýŚćŰőĄ. ýĽäŰל Fig. 5ŰŐö ýŁŞýä╝Ýő░ŰŞîýÖÇ ŰČ╝ŰĆÖŰčëýŽŁŰîÇÝÜĘŕ│╝ ŕ░ä ýâüŕ┤Çŕ┤Çŕ│äŰą╝ ŰéśÝâÇŰéŞ ŕĚŞŰלÝöäýŁ┤ŰőĄ. ŕĚŞŰŽ╝ýŚÉýäť ýĽî ýłś ý׳ŰŐöŰ░öýÖÇ ŕ░ÖýŁ┤ ýŁŞýä╝Ýő░ŰŞîýŁś ŰČ╝ŰĆÖŰčëýŽŁŰîÇÝÜĘŕ│╝ŰŐö ýŁŞýä╝Ýő░ŰŞîળýĽíýŁ┤ ýŁ╝ýáĽýłśýĄÇ ýŁ┤ÝĽś ýŚÉýäťŰŐö ŰĆÖýŁ╝ÝĽśŕ▓î ŰéśÝâÇŰéśŰŐö Ű░śŰę┤ ýŁŞýä╝Ýő░ŰŞî ળýĽíýŁ┤ ýłśÝśťý×ÉýŁś ŕŞ░ŰîÇýłśýĄÇýŚÉ ŰÂÇÝĽęÝĽśŰŐö ýłśýĄÇ ýŁ┤ýâüýŚÉýäťŰŐö ýŁŞýä╝Ýő░ŰŞî ળýĽíýŁ┤ ýĄĹŕ░Ç ÝĽáýłśŰíŁ ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝ŕ░Ç Ű╣áŰą┤ŕ▓î ŰéśÝâÇŰéĘýŁä ýĽî ýłś ý׳ŰőĄ. Űö░ŰŁ╝ýäť ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýőťÝľëÝĽśŰŐö ÝĽşŰžîŰő╣ŕÁşý×É ý×ůý׹ýŚÉýäťŰŐö ýŁŞýä╝Ýő░ŰŞî ÝÜĘŕ│╝ ŕ░ťýőťýáÉ(E)ýŁä ÝîîýĽůÝĽśŰŐö ŕ▓âýŁ┤ ýśłýé░ýŁś ýáüýáĽÝĽť ýžĹÝľëý░ĘýŤÉýŚÉýäť ŰžĄýÜ░ ýĄĹýÜöÝĽśŰőĄ. ýŁ┤ŰŐö ÝÜĘŕ│╝ ŕ░ťýőťýáÉ ýŁ┤ÝĽśýŚÉýäťŰŐö ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽ┤ŰĆä ŰČ╝ŰĆÖŰčëýŁś ýŽŁŕ░ÇŰą╝ ŕŞ░ŰîÇÝĽá ýłś ýŚćýť╝Ű»ÇŰíť ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞëýŁä ýĄĹŰőĘÝĽśýŚČýĽ╝ ÝĽĘýŁä ýŁśŰ»ŞÝĽťŰőĄ. Űö░ŰŁ╝ýäť ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞëýú╝ý▓┤ýŁŞ ÝĽşŰžîŰő╣ŕÁşý×ÉŰŐö ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâüý×É Ű┐ÉŰžî ýĽäŰőłŰŁ╝ ÝÜĘŕ│╝ýáüýŁŞ ýŁŞýä╝Ýő░ŰŞî Ű░ęýĽłýŁä ýłśŰŽŻÝĽśŕŞ░ ýťäÝĽť ŰžĄýÜ░ ýőáýĄĹÝĽť ýáäŰ×Áýáü ŕ▓░ýáĽýŁä ÝĽśýŚČýĽ╝ ÝĽťŰőĄ.

2.3.1 Ű│╝ŰąĘýŁŞýä╝Ýő░ŰŞî

ýäáýéČ ŰśÉŰŐö ÝÖöýú╝ŕ░Ç ÝÖśýáüÝĽşŕ│╝ ýäáýáüÝĽşýŁä ŕ▓░ýáĽÝĽá ýőť ŰőĄýľĹÝĽť ýí░ŕ▒┤ŰôĄýŁä ŕ│áŰáĄÝĽśŕ▓î ŰÉťŰőĄ. ýśłý╗ĘŰîÇ ÝÖśýáüÝĽşýŁä ŕ▓░ýáĽÝĽśýŚČýĽ╝ ÝĽá ýäáýéČ ý×ůý׹ýŚÉýäťŰŐö ÝĽşŰžîýŁś ýžÇŰŽČýáüýŁŞ ýťäý╣ś, ÝĽ┤ýÖŞÝĽşŰžîŕ│╝ýŁś ŰäĄÝŐŞýŤŹ, ÝĽşŰžîýŁś ýâŁýé░ýä▒┬ĚýäťŰ╣äýŐĄýÖÇ ÝĽşŰžîýŚÉýäťýŁś Ű╣äýÜę Űô▒ýŁä ŕ│áŰáĄÝĽśŕ▓î ŰÉťŰőĄ. ŕĚŞŰŽČŕ│á ýłśýÂťÝÖöŰČ╝ýŁś ýäáýáüÝĽşýŁä ýäáÝâŁÝĽśýŚČýĽ╝ÝĽá ÝÖöýú╝ ý×ůý׹ýŚÉýäťŰŐö ÝÖöŰČ╝ýŁś ýâŁýé░ýžÇýŚÉýäť ýäáýáüÝĽşŕ╣îýžÇýŁś ýłśýćíŕ▒░ŰŽČýÖÇ ÝĽşŰžîýŚÉýäťýŁś ŕ░ÇýÜę ýäáŰ░ĽýŁś ýäťŰ╣äýŐĄ ýâüÝÖęýŁä Űö░ýáŞŰ┤ÉýĽ╝ ÝĽťŰőĄ. ýľ┤ŰŐÉ ŕ▓ŻýÜ░ýŁ┤Űôá ÝĽşŰžî ýŁ┤ýÜęý×É ý×ůý׹ýŚÉýäťŰŐö ÝłČý×ůŰÉśŰŐö Ű╣äýÜęŕ│╝ ÝÖöŰČ╝ýŁś ۬ęýáüýžÇŕ╣îýžÇ ýÜ┤ýćíýŚÉ ýćîýÜöŰÉśŰŐö ýőťŕ░äýŁ┤ ŕ░Çý׹ ýĄĹýÜöÝĽť ýÜöýŁŞŰôĄýŁ┤ ŰÉťŰőĄ.

Űö░ŰŁ╝ýäť ÝĽşŰžîŰő╣ŕÁşýŁ┤ ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýÜ┤ýÜęÝĽĘýŚÉ ý׳ýľ┤ ÝÖśýáüÝÖöŰČ╝ŰčëýŁä ýŽŁŕ░ÇýőťÝéĄŕŞ░ ýťäÝĽ┤ýäťŰŐö ýäáýéČŰôĄýŚÉŕ▓î, ýłśýÂťý×ůÝÖöŰČ╝ýŁä ýŽŁŰîÇÝĽśŕŞ░ ýťäÝĽ┤ýäťŰŐö ÝÖöýú╝ŰôĄýŚÉŕ▓î ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽĘýŁ┤ ŰžłŰĽůÝĽśŰőĄ. ýŁŞýä╝Ýő░ŰŞî ýé░ýáĽýŚÉ ý׳ýľ┤ ŕ░Çý׹ ýŁ╝Ű░śýáüýŁŞ Ű░ęŰ▓ĽýŁ┤ ýäáýéČ┬ĚÝÖöýú╝ŕ░Ç ý▓śŰŽČÝĽť ŰČ╝ŰĆÖŰčëýŚÉ Űö░ŰŁ╝ ýŁŞýä╝Ýő░ŰŞîŰą╝ ý░ĘŰô▒ ýžÇýŤÉÝĽśŰŐö Ű░ęŰ▓ĽýŁŞŰŹ░ ŰÂÇýé░ÝĽşýŁś ŕ▓ŻýÜ░ŰŐö ÝÖśýáüÝÖöŰČ╝ýŚÉ ŰîÇÝĽ┤ýäťŰžî ýŁŞýä╝Ýő░ŰŞîŰą╝ ŰÂÇýŚČÝĽśŕ│á ý׳ŰőĄ. ýŁ┤ŰčČÝĽť ÝÖśýáüÝÖöŰČ╝ŰîÇýâü ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰŐö ŕÁşŰé┤ÝĽşŰžî ŕ░ä ŰČ╝ŰĆÖŰčë ŕ▓ŻýčüýŁä ý┤łŰלݼśŰŐö ýłśýÂťý×ůÝÖöŰČ╝ ŰîÇýőá ÝĽ┤ýÖŞÝĽşŰžîŕ│╝ýŁś ŰČ╝ŰĆÖŰčë ŕ▓Żýčüŕ┤Çŕ│äýŚÉ ý׳ŰŐö ÝÖśýáüÝÖöŰČ╝ ýťáý╣śŰą╝ ýťäÝĽť ýžÇýŤÉýŁ┤ŰŁ╝ŰŐö ۬ůŰÂäŕ│╝ ŰÂÇýé░ÝĽşýŁä ŰĆÖŰÂüýĽä ÝÖśýáüýĄĹýőČÝĽşýť╝Űíť ýťíýä▒ÝĽśŕŞ░ ýťäÝĽť ýáĽŰÂÇýÖÇ ÝĽşŰžîŕ│ÁýéČýŁś ýáĽý▒ůŰ░ęÝľąŕ│╝ŰĆä ýŁ╝ý╣śÝĽśŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ.

2.3.2 ŰĆÖýőťŕŞ░ÝĽşýäáŰ░Ľ ÝĽşŰ╣äŕ░ÉŰę┤

ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁ┤ ýŽŁŕ░ÇÝĽśŕ│á ŰÂüÝĽş┬ĚýőáÝĽş ýľĹÝĽşý▓┤ýáťýÖÇ ŰÂüÝĽş-ŰÂüÝĽş ŕ░ä, ýőáÝĽş-ýőáÝĽş ŕ░ä ÝâÇŰÂÇŰĹÉÝÖśýáüÝÖöŰČ╝ýŁś ýŽŁŕ░ÇŰíť ŰÂÇýé░ÝĽşýŚÉýäť ýäáýéČŰôĄ ÝÖśýáüŰ╣äýÜęýŁ┤ ýžÇýćŹýáüýť╝Űíť ýŽŁŕ░ÇÝĽśŕ│á ý׳ŰőĄ. ýŁ┤ŰčČÝĽť Ýä░Ű»ŞŰäÉ ŕ░ä ýÜ┤ýćí(ITT)ýŚÉ ýćîýÜöŰÉśŰŐö Ű╣äýÜę ýŁ╝ŰÂÇŰą╝ ýžÇýŤÉÝĽśŕŞ░ ýťäÝĽ┤ Ű│äŰĆäýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýÜ┤ýÜę ýĄĹýŚÉ ý׳ŰőĄ. ŕĚŞŰčČŰéś ŰÂÇŰĹÉ ŕ░ä ýťíýâüýÜ┤ýćí ýłśýÜöŰą╝ ŕĚ╝ýŤÉýáüýť╝Űíť ýÂĽýćîýőťÝéĄŕŞ░ ýťäÝĽ┤ ýäáŰ░ĽýŁä ŰőĄýłś Ýä░Ű»ŞŰäÉýŚÉ ŰĆÖýőťýŚÉ ŕŞ░ÝĽşý╝Ç ÝĽśŰŐö ŕ▓âýŁ┤ ÝÜĘŕ│╝ýáüýŁŞŰŹ░ ýŁ┤Űą╝ ý׹ŰáĄÝĽśŕŞ░ ýťäÝĽ┤ ŰőĄýłś Ýä░Ű»ŞŰäÉýŁä ŰĆÖýőťýŚÉ ŕŞ░ÝĽşÝĽśŰŐö ýäáŰ░ĽýŚÉ ÝĽťÝĽśýŚČ ÝĽşŰžîýőťýäĄýéČýÜęŰúîýÖÇ ýáĹýĽłŰúîŰą╝ ۬ĘŰĹÉ Űę┤ýáťÝĽ┤ýú╝ŰŐö ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽśŕ│á ý׳ŰőĄ. ÝĽşŰžîýőťýäĄýéČýÜęŰúî Űę┤ýáťŰŁ╝ŰŐö ýŁŞýä╝Ýő░ŰŞîýŚÉŰĆä ŰÂłŕÁČÝĽśŕ│á ŰÂÇýé░ÝĽş Űé┤ ŰĆÖýőťŕŞ░ÝĽş ýäáŰ░ĽýŁ┤ ŰłłýŚÉ ŰŁäŕ▓î ýŽŁŕ░ÇÝĽśýžÇ ýĽŐŰŐö ýŁ┤ýťáŰŐö ŰĆÖýőťŕŞ░ÝĽşýŁä ýťäÝĽť ŕ░ÇýÜęýäáýäŁýŁś ŰÂÇýí▒, ŰĆÖýőťŕŞ░ÝĽşýŚÉ Űö░ŰąŞ ýÂöŕ░Ç ý▓┤ÝĽşýőťŕ░ä(Port time) Ű░ťýâŁŕ│╝ ŰĆÖýőťŕŞ░ÝĽşýŁä ýťäÝĽť ýÂöŕ░ÇýáüýŁŞ ýśł┬ĚŰĆäýäáŰúîýŁś Ű░ťý⣠Űô▒ýŁ┤ŰőĄ. ŰĆÖýőťŕŞ░ÝĽşýŁä ý┤ëýžäýőťÝéĄŕ│á ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ ý▓śŰŽČýŚÉ ý׳ýľ┤ýäť ŕ░Çý׹ Ýü░ ŰČŞýáťýáÉýť╝Űíť ŰîÇŰĹÉŰÉśŕ│á ý׳ŰŐö ITT Ű╣äýÜęýÂĽýćîŰą╝ ýťäÝĽ┤ýäťŰŐö ÝĽşŰžîýőťýäĄýéČýÜęŰúî Űę┤ýáťŰ│┤ŰőĄ ŰŹö ÝÜĘŕ│╝ýáüýŁŞ ýÂöŕ░ÇýáüýŁŞ ýí░ý╣śŕ░Ç ÝĽäýÜöÝĽá ŕ▓âýŁ┤ŰőĄ. ÝĽťŰĽî ŰÂüÝĽş-ýőáÝĽş ŕ░ä 100TEUŕŞë ýůöÝőÇýäáŰ░Ľ 1ý▓ÖýŁä ÝłČý×ůÝĽśýŚČ ýťíýâüýÜ┤ýćí ŰîÇýőá ÝĽ┤ýâüýÜ┤ýćíýŁä Űő┤Űő╣ý╝Ç ÝĽśýśÇýť╝Űéś ýťíýâüýÜ┤ýćíýŚÉ Ű╣äÝĽ┤ ÝÜĘýťĘýä▒ýŁ┤ ŰľĘýľ┤ýžÇŰŐö ýŁ┤ýťáýÖÇ Ű╣äýáĽýâüýáüýť╝Űíť ŰćĺýŁÇ ýÜ┤ýćíŰőĘŕ░Ç ŰČŞýáťŰíť ÝĆÉýžÇŰÉť Ű░öŕ░Ç ý׳ŰőĄ.

2.3.3 ITT Ű╣äýÜę ýžÇýŤÉ

ŰÂÇýé░ÝĽş ÝÖśýáüŕ▓ŻýčüŰáą ýĽŻÝÖöýÜöýŁŞ ýĄĹ ŰîÇÝĹťýáüýŁŞ ŕ▓âýŁ┤ ŰÂÇŰĹÉ ŕ░ä ÝÖöŰČ╝ýÜ┤ýćí4)ýŚÉ Űö░ŰąŞ ýÂöŕ░ÇŰ╣äýÜę Ű░ťýâŁýŁ┤ŰőĄ. ITT ŰČŞýáťŰŐö ýéČýőĄ ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁ┤ ŰćĺýŁÇ ۬ĘŰôá ÝĽşŰžîýŚÉýäť Ű░ťýâŁÝĽśŕ│á ý׳ŰŐöŰŹ░ ýŁ┤ŰŐö Ű│Áýłś ýŁ┤ýâüýŁś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ ý▓┤ýáťýÖÇ ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄ ý▓┤ýáťŰíť ŰĆÖýŁ╝ ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄýŚÉ ýćîýćŹŰÉť ýäáŰ░ĽýŁä ۬ĘŰĹÉ ŰĆÖýŁ╝ Ýä░Ű»ŞŰäÉýŚÉ ýłśýÜęÝĽá ýłś ýŚćŰŐö ŕ░ÇýÜęýäáýäŁ ŰÂÇýí▒ýŚÉ ýú╝Űíť ŕŞ░ýŁŞÝĽśŕ│á ý׳ŰőĄ. ITT ŰČŞýáťŰą╝ ŕĚ╝ýŤÉýáüýť╝Űíť ÝĽ┤ŕ▓░ÝĽśŕŞ░ ýťäÝĽť ŕ░Çý׹ ÝÜĘŕ│╝ýáüýŁŞ Ű░ęŰ▓ĽýŁÇ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰą╝ ŰőĘýŁ╝ÝÖö ýőťÝéĄŕ▒░Űéś ŰśÉŰŐö ýľ╝ŰŁ╝ýŁ┤ýľŞýŐĄ ýćîýćŹýŁś ۬ĘŰôá ýäáŰ░ĽýŁä ŰőĘýŁ╝ Ýä░Ű»ŞŰäÉýŚÉ ýłśýÜęÝĽá ýłś ý׳ŰŐö Ýä░Ű»ŞŰäÉýŁś ŰîÇÝśĽÝÖöŰŁ╝ Ű│╝ ýłś ý׳ŰőĄ.

2018Űůä ŕ╣îýžÇ ŰÂÇýé░ÝĽş ýÁťŰîÇ ÝÖśýáüÝÖöŰČ╝ ý▓śŰŽČýäáýéČýŁŞ 2M ýćîýćŹ ŰĘŞýŐĄÝüČýŁś ŕ▓ŻýÜ░ ýőáÝĽş Űé┤ ýÁťŰîÇ ýÜ┤ýśüýéČýŁŞ PNCýÖÇ Ýä░Ű»ŞŰäÉýŁ┤ýÜęŕ│äýĽŻýŁ┤ ýóůŰúîŰÉśý×É HJNCýÖÇ PNIT ýľĹŰîÇ ýÜ┤ýśüýéČýÖÇ Ýä░Ű»ŞŰäÉýŁ┤ýÜęŕ│äýĽŻýŁä ý▓┤ŕ▓░ÝĽśýśÇŰŐöŰŹ░ ýŁ┤Űíť ýŁŞÝĽť ýľĹÝĽş ŕ░ä ÝâÇŰÂÇŰĹÉÝÖśýáüÝÖöŰČ╝ ý▓śŰŽČŰą╝ ýťäÝĽť ýÂöŕ░Ç Ű╣äýÜęŰ░ťýâŁýŁä ýŁ┤ýťáŰíť ŰÂÇýé░ÝĽşýŚÉýäť ÝÖśýáüÝÖöŰČ╝ýŁä ŰîÇÝĆşýáüýť╝Űíť ýÂĽýćîýőťÝéĘŰ░ö ý׳ŰőĄ. Ű░śŰę┤ The AllianceŰŐö PNCýÖÇ Ýä░Ű»ŞŰäÉ ýŁ┤ýÜęŕ│äýĽŻýŁä ý▓┤ŕ▓░ÝĽť ýŁ┤ÝŤä ýÂęŰÂäÝĽť ýäáýäŁ ýŁ┤ýÜęýť╝Űíť ŰÂÇŰĹÉ ŕ░ä ÝÖśýáüýÜ┤ýćíýŁ┤ ŰîÇÝĆş ýÂĽýćîŰÉĘýŚÉ Űö░ŰŁ╝ 2019Űůä ÝÖśýáüŰČ╝ŰĆÖŰčëýŁä ŰîÇÝĆş ýŽŁŕ░Çýőťý╝░ŰőĄ.

Űö░ŰŁ╝ýäť ŕ░Çý׹ ŕ▓ŻýčüŰáąýŁ┤ ý׳ŰŐö ÝÖśýáüÝĽşýŁÇ ŰĆÖýŁ╝ŰÂÇŰĹÉýŚÉýäť ýäáŰ░Ľ ŕ░ä ÝÖśýáüýŁ┤ ŕ░ÇŰչݼśŕ▒░Űéś ŰÂÇŰĹÉ ŕ░ä ÝÖśýáüýŁ┤ ŰÂłŕ░ÇÝö╝ÝĽá ŕ▓ŻýÜ░ ÝĽşŰžîŰő╣ŕÁşýŁ┤Űéś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰíťŰÂÇÝä░ ITTýŚÉ ýćîýÜöŰÉśŰŐö ýÂöŕ░ÇŰ╣äýÜęýŁä ýžÇýŤÉŰ░ŤŰŐö ŕ▓ŻýÜ░ŰŁ╝ ÝĽá ŕ▓âýŁ┤ŰőĄ.

Ýśäý×Č ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŰŐö ITT Ű╣äýÜęýŁ┤ ŰÂÇýé░ÝĽş ÝÖśýáüŕ▓ŻýčüŰáąýŁä ýĽŻÝÖöýőťÝéĄŰŐö ŕ░Çý׹ Ýü░ ýÜöýŁŞýť╝Űíť ŕ░äýú╝ÝĽśŕ│á ITT Ű░ťýâŁŰ╣äýÜęýŁś 30% ýáĽŰĆäŰą╝ Ýśäળ ýžÇýŤÉÝĽśŕ│á ý׳ŰőĄ. ŕĚŞŰčČŰéś ŰÂÇýé░ÝĽşýŁś ŰőĄýłś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČý▓┤ýáťýÖÇ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýŁś ŰÂÇýí▒ÝĽť ýäáýäŁŕ̝۬ĘŰíť ŰÂÇŰĹÉ ŕ░ä ÝÖöŰČ╝ýÜ┤ýćí ýłśýÜöŕ░Ç ýŽŁŕ░ÇÝĽśŕ│á ý׳ŰŐö Ű░śŰę┤ ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČýŁś ýžÇýŤÉýŁä ýťäÝĽť ýśłýé░ ýâü ýáťýĽŻýť╝Űíť ýäáýéČŰôĄýŁÇ ŰÂÇýé░ÝĽşýŚÉýäť ÝÖśýáüŰČ╝ŰĆÖŰčëýŁä ýÂĽýćîýőťÝéČ ŕ░ÇŰŐąýä▒ýŁ┤ ýâüýí┤ÝĽśŕ│á ý׳ŰőĄ.

2.3.4 Phase In/Out ÝĽşŰ╣äýžÇýŤÉ

ýäáýéČŰôĄýŁś ýäťŰ╣äýŐĄ ý×ČÝÄŞ, ýäáŰ░Ľ ýáĽŕŞ░ŕ▓ÇýéČŰą╝ ýťäÝĽť ŰôťŰŁ╝ýŁ┤ŰĆäÝé╣, ýäáŰ░ĽýŁś ýśłŕŞ░ý╣ś ۬╗ÝĽť ýłśŰŽČ Űô▒ýŁä ýŁ┤ýťáŰíť ýäáŰ░ĽýŚÉ ýáüý×ČŰÉť ۬ĘŰôá ÝÖöŰČ╝ýŁä ŕ│äÝÜŹŰÉť ŕŞ░ÝĽşÝĽşýŁ┤ ýĽäŰőî ÝĽşŰžîýŚÉýäť ýľĹÝĽś(Phase Out)ÝĽśŕ│á ŰőĄýőť ýáüý×Č(Phase In)ÝĽśŰŐö ýâüÝÖęýŁ┤ ýóůýóů Ű░ťýâŁÝĽťŰőĄ. ýäáŰ░Ľ ŰîÇÝśĽÝÖöŰíť ýáüý×ČÝÖöŰČ╝ŰčëýŁ┤ ýáÉýáÉ ýŽŁŕ░ÇÝĽśŕ│á ý׳ŰŐö ýâüÝÖęýŚÉýäť ýŁ┤ŰčČÝĽť Phase In/Out ýäáŰ░ĽýŁś ýťáý╣śŰŐö ÝĽşŰžî ŰČ╝ŰĆÖŰčëýŽŁŰîÇýŚÉ ŕŞ░ýŚČÝĽśŰŐö Ű░öŕ░Ç ý╗Ą ÝĽşŰžîŰő╣ŕÁşýŁ┤Űéś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰŐö ŰžĄýÜ░ ýáüŕĚ╣ýáüýť╝Űíť ŰîÇýŁĹÝĽśŕ│á ý׳ŰőĄ. ŰÂÇýé░ÝĽşýŁś ŕ▓ŻýÜ░ŰĆä ýäáŰîÇŕÁÉý▓┤ Űô▒ýŁś ýŁ┤ýťáŰíť Phase In/OutýŁä ýžäÝľëÝĽśŰŐö ýäáŰ░ĽýŚÉ ÝĽşŰžîýőťýäĄýéČýÜęŰúîŰą╝ ŕ░ÉŰę┤ÝĽ┤ýú╝ŰŐö ýáťŰĆäŰą╝ ýőťÝľëÝĽ┤ ýśĄŕ│á ý׳ŰőĄ. ŕĚŞŰčČŰéś ýäáýéČ ý×ůý׹ýŚÉýäťŰŐö ÝĽşŰžîýőťýäĄýéČýÜęŰúî Ű│┤ŰőĄ ÝÖöŰČ╝ýŁś ý▓śŰŽČýŚÉ ýćîýÜöŰÉśŰŐö ÝĽśýŚşŰúîýÖÇ ýľĹ┬ĚýáüÝĽś ÝÖöŰČ╝ýŁś Ű│┤ŰőĄ ÝÜĘýťĘýáüýŁŞ ýŚ░ŕ▓░ ŕ┤ÇýáÉýŚÉýäť Phase In/Out ÝĽşŰžîýŁä ýžÇýáĽÝĽśŰŐö ŕ▓ŻýÜ░ŕ░Ç ŰžÄŰőĄŰŐö ýáÉýŁä ŕ│áŰáĄÝĽśýŚČýĽ╝ ÝĽá ŕ▓âýŁ┤ŰőĄ.

ÝĽťÝÄŞ 2020ŰůäŰÂÇÝä░ IMOýŁś ŰîÇŕŞ░ýžł ŕ░ťýäáýŁä ýťäÝĽť SOX Ű░░ýÂťŰčë ýáťÝĽťýť╝Űíť ýäáŰ░ĽŰôĄýŁ┤ ýŐĄÝüČŰčČŰ▓äŰą╝ ýäĄý╣śÝĽśŕŞ░ ýťäÝĽť ŰôťŰŁ╝ýŁ┤ŰĆäÝé╣ ýłśýÜöŕ░Ç ŕ░ĽÝĽśŕ▓î Ű░ťýâŁÝĽśŕ│á ý׳ŰŐöŰŹ░ ýú╝ýÜö ýäáýéČŰôĄýŁ┤ ýŐĄÝüČŰčČŰ▓ä ýäĄý╣śŰą╝ ýĄĹŕÁş ýí░ýäáýćîýŚÉýäť ýőťÝľëÝĽśŰŐö Ű╣äýĄĹýŁ┤ ŰćĺýĽä ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝Űčë ýŽŁŕ░ÇŰíť ýŚ░ŕ▓░ýőťÝéĄýžÇ ۬╗ÝĽśŕ│á ý׳ŰŐö ýáÉýŁÇ ýĽäýëČýÜ┤ ŰÂÇŰÂäýŁ┤ŰőĄ.

Phase In/Out ýäáŰ░ĽýŁś ýáüŕĚ╣ýáüýŁŞ ýťáý╣śŰą╝ ýťäÝĽ┤ýäťŰŐö ÝĽşŰžîŰő╣ŕÁşýŁś ýŁŞýä╝Ýő░ŰŞîýáťŕ│Áŕ│╝ŰŐö Ű│äŰĆäŰíť ýŁ┤Űą╝ ýőťÝľëÝĽśŕŞ░ ýťäÝĽť ŕ░ÇýÜęýäáýäŁýŁś ýÂöŕ░ÇýáüýŁŞ ÝÖĽŰ│┤ýÖÇ ÝĽ┤Űő╣ÝÖöŰČ╝ýŚÉ ŰîÇÝĽť Ű│äŰĆäýŁś ÝĽśýŚşŰúî ŕ░ÉŰę┤ýí░ý╣ś Űô▒ŰĆä ÝĽĘŕ╗ś ýáťŕ│ÁŰÉśýľ┤ýĽ╝ ÝĽá ŕ▓âýŁ┤ŰőĄ.

2.3.5 ýőáŕ̝ݼşŰíťŕ░ťýäĄ ýžÇýŤÉ

ÝĽşŰžîýŁś ýžÇýćŹýáüýŁŞ ýä▒ý׹ýŁä ýťäÝĽ┤ýäťŰŐö ÝĽşŰžîýŚÉ ŕŞ░ÝĽşÝĽśŰŐö ýäáŰ░Ľŕ│╝ ýâłŰíťýÜ┤ ýäťŰ╣äýŐĄýŁś ÝÖĽýÂęýŁ┤ ŰžĄýÜ░ ýĄĹýÜöÝĽśŰőĄ. ýäáýéČ ý×ůý׹ýŚÉýäťŰŐö ýÜ┤ýćíýŁä ýťäÝĽť ÝÖöŰČ╝ŰčëýŁ┤ ÝÖĽŰ│┤ŰÉśŰę┤ ýŁĹŰő╣ ýÜ┤ýćíýłśýÜöýŚÉ ŰîÇýŁĹÝĽśýŚČ ýÂöŕ░ÇýáüýŁŞ ýäáŰ░ĽýŁä ÝłČý×ůýőťÝéĄŰŐö ŕ▓âýŁ┤ ýŁ╝Ű░śýáüýŁ┤Űéś ýÂöŕ░ÇýäáŰ░Ľ ÝłČý×ůýŚÉ Űö░ŰąŞ Ű│äŰĆäýŁś ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁŰ░Ťŕ▓î ŰÉśŰę┤ ýőáŕ̝ݼşŰíťŕ░ťýäĄýŁä ýťäÝĽť ýáäŰ×Áýáü ýäáÝâŁýŁä ÝĽśŰŐö ŕ▓ŻýÜ░ŰĆä ý׳ŰőĄ. ŕÁşŰé┤ÝĽş Ű┐É ýĽäŰőłŰŁ╝ ÝĽ┤ýÖŞýŁś ŰžÄýŁÇ ÝĽşŰžîýŚÉýäťŰĆä ýäáýéČŰôĄýŁś ýőáŕ̝ݼşŰíť ŕ░ťýäĄýŁä ýžÇýŤÉÝĽśŕŞ░ ýťäÝĽśýŚČ ýú╝Űíť ý×ůÝĽşŰúî┬ĚýáĹýĽłŰúî Űô▒ŕ│╝ ŕ░ÖýŁÇ ÝĽşŰžîýőťýäĄýéČýÜęŰúîŰą╝ Űę┤ýáťÝĽ┤ýú╝ŰŐö ýáťŰĆä Űô▒ýŁä ýőťÝľëÝĽśŕ│á ý׳ŰőĄ. ŰÂÇýé░ÝĽşýŁś ŕ▓ŻýÜ░ŰĆä ýĄĹŕÁş ŰĆÖŰÂü3ýä▒ ýłśýÂťý×ůŰČ╝ŰĆÖŰčëýŁä ýťáý╣śÝĽśýŚČ ŰÂÇýé░ÝĽşýŚÉýäťýŁś ÝÖśýáüýŁä ý┤ëýžäÝĽśŕŞ░ ýťäÝĽśýŚČ ŰÂÇýé░ÝĽşŕ│╝ ŰčČýőťýĽäÝĽş ýéČýŁ┤ýŚÉ ýâłŰíťýÜ┤ ÝĽşŰíťŰą╝ ŕ░ťýäĄÝĽśŰŐö ýäáýéČýŚÉ ŰîÇÝĽśýŚČ ÝĽşŰ╣äŕ░ÉŰę┤ ýáťŰĆäŰą╝ ýőťÝľëÝĽśŕ│á ý׳ýť╝Űéś ýłśýćíŰČ╝ŰĆÖŰčë ŰÂÇýí▒ýť╝Űíť ÝĽşŰíťýťáýžÇŕ░Ç ŰÂłŕ░ÇÝĽśýŚČ ýőĄýáť ýžÇýŤÉýŁÇ ŰžĄýÜ░ Ű»ŞŰ»ŞÝĽť ýâüÝÖęýŁ┤ŰőĄ. ýőáŕ̝ݼşŰíť ŕ░ťýäĄ ýäáýéČýŚÉ ŰîÇÝĽť ýžÇýŤÉýŁś ÝÜĘŕ│╝Űą╝ ýťäÝĽ┤ýäťŰŐö ÝĽşŰíť ŕ░ťýäĄýŚÉ Űö░ŰąŞ ýäáýéČýŁś ýÂöŕ░ÇŰ╣äýÜęýŁä ýâüýçäýőťÝéČ ýłś ý׳ŰŐö ýťáýŁŞÝÜĘŕ│╝ŕ░Ç ý׳ýľ┤ýĽ╝Űžî ÝĽá ŕ▓âýŁ┤ŰőĄ. ýäáýéČ ý×ůý׹ýŚÉýäťŰŐö ýőáŕ̝ݼşŰíť ŕ░ťýäĄ ýőť ýÂöŕ░ÇýáüýŁŞ Ű╣äýÜęŰÂÇŰő┤ŕ│╝ ÝĽşŰžîýť╝ŰíťŰÂÇÝä░ýŁś ýŁŞýä╝Ýő░ŰŞî Űô▒ýŁä ŕ│áŰáĄÝĽśýŚČ ýäáŰ░ĽýŁä ÝłČý×ůÝĽśŕ▓î ŰÉśŰéś Ű│┤ŰőĄ ŕĚ╝Ű│ŞýáüýŁŞ ŰĆÖŕŞ░ŰŐö ýÜ┤ýćíýłśýÜö ŰśÉŰŐö ÝŐ╣ýáĽÝĽşŰíť ýâü ýőťý׹ ýžÇŰ░░ŰáąýŚÉ ŰîÇÝĽť Ű»ŞŰלýŁś ŕ░ÇŰŐąýä▒ Űô▒ýŚÉ ŰŹö ŰČ┤ŕ▓îŰą╝ ŰĹÉŕŞ░ ŰĽîŰČŞýŚÉ ýŁ┤ŰčČÝĽť ýŁŞýä╝Ýő░ŰŞîýőťÝľëýŚÉ ŰîÇÝĽť ÝÜĘŕ│╝Űą╝ ýőťÝľë ýáäýŚÉ ý▓áýáÇÝ׳ Űö░ýáŞŰ┤ÉýĽ╝ ÝĽťŰőĄ.

2.3.6 ýŚ░ŕĚ╝ÝĽ┤ýäáýéČ SOC(ShipperÔÇÖs Owned Container) ŰČ╝Űčë ýŁŞýä╝Ýő░ŰŞî

ÝćÁýâü ŕŞÇŰíťŰ▓îýäáýéČŰôĄýŁÇ ý×ÉýéČýŁś Ű░ťŰőČŰÉť ŰäĄÝŐŞýŤŹýŁä ÝÖťýÜęÝĽť ÝÖśýáüŰäĄÝŐŞýŤŹýŁä ýÜ┤ýÜęÝĽśŰéś ý×ÉýéČýäáýŁ┤ ÝÖöŰČ╝ýŁś ŰĆäý░ęýžÇýÖÇ ýÂťŰ░ťýžÇŰą╝ ý╗ĄŰ▓äÝĽśýžÇ ۬╗ÝĽá ýőť ÝâÇýéČ ýäáŰ░ĽýŚÉ ÝÖöŰČ╝ýŁś ýÜ┤ýćíýŁä ýŁśŰó░ÝĽśŕ▓î ŰÉťŰőĄ. ýŁ┤ ŕ▓ŻýÜ░ ýÜ┤ýćíýŁśŰó░Űą╝ ÝĽť ýäáýéČŰŐö ýőĄýáť ýÜ┤ýćíýäťŰ╣äýŐĄŰą╝ ýáťŕ│ÁÝĽť ýäáýéČýŚÉ ÝÖöýú╝ýŁś ý×ůý׹ýŁ┤ ŰÉťŰőĄ. ŰÂÇýé░ÝĽşýŁÇ ýŁ╝Ű│Ş┬ĚýĄĹŕÁş ÝÖśýáüÝÖöŰČ╝ Ű╣äýĄĹýŁ┤ ŰćĺýŁÇŰŹ░ ýŁ╝Ű│Ş┬ĚýĄĹŕÁşŕ│╝ ŰÂÇýé░ÝĽş ŕ░ä ÝÖśýáüýäťŰ╣äýŐĄŰą╝ ýú╝Űíť ýĽäýőťýĽäýžÇýŚş ýäťŰ╣äýŐĄŰą╝ Űő┤Űő╣ÝĽśŰŐö ýŚ░ŕĚ╝ÝĽ┤ýäáýéČŕ░Ç Űő┤Űő╣ÝĽ┤ýÖöýť╝Űę░ ŰÂÇýé░ÝĽşýŁś ýŁ╝Ű│Ş┬ĚýĄĹŕÁşŕ│╝ýŁś Ű░ťŰőČŰÉť ŰäĄÝŐŞýŤŹýŁä ŰÂÇýé░ÝĽş ÝÖśýáüŕ▓ŻýčüŰáąýŁś ýĄĹýÜöÝĽť ýÜöýŁŞýť╝Űíť ŕ░äýú╝ SOC ÝÖśýáüÝÖöŰČ╝ýŁä ýÜ┤ýćíÝĽśŰŐö ýŚ░ŕĚ╝ÝĽ┤ýäáýéČýŚÉ ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽť Ű░ö ý׳ŰőĄ. ýŁŞýä╝Ýő░ŰŞî ŰÂÇýŚČŰ░ęýőŁýŁÇ ý┤Ł ળýĽíýŚÉýäť ýŚ░ŕĚ╝ÝĽ┤ýäáýéČŕ░Ç ýÜ┤ýćíÝĽť ý┤Ł ŰČ╝ŰčëýŁä ŰéśŰłäýľ┤ Ű░░ŰÂäÝĽśŰŐö ÝśĽýőŁýŁä ŰŁäŕ│á ý׳ŰőĄ.

ÝĽťÝÄŞ, Park and Im(2009)ýŁÇ ýäáýéČŰôĄýŁś ÝĽşŰžîýžÇýἠýÜöýŁŞŰôĄýŁä ŰÂäýäŁÝĽť ŕ▓░ŕ│╝ ýőĄýáť ýŚ░ŕĚ╝ÝĽ┤ýäáýéČýŁś Ű╣äýÜęýŁ┤ ŕ░Çý׹ ýĄĹýÜöÝĽť ýÜöýŁŞýť╝Űíť ÝîÉŰőĘÝĽśýŚČ ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýőťÝľëÝĽá ýőť ýŚ░ŕĚ╝ÝĽ┤ýäáýéČýŚÉ ŰîÇÝĽť ýžÇýŤÉýŁ┤ ŕ░Çý׹ ÝÜĘŕ│╝ýáüýŁ┤ŰőĄ ŰŁ╝ŰŐö ýŚ░ŕÁČŕ▓░ŕ│╝Űą╝ ýáťýőťÝĽťŰ░ö ý׳ŰőĄ.

2.4 ÝĽ┤ýÖŞÝĽşŰžî ýú╝ýÜö ýŁŞýä╝Ýő░ŰŞîýáťŰĆä

ýĽ×ýäť ýé┤ÝÄ┤Ű│┤ýĽśŰô»ýŁ┤ ŰÂÇýé░ÝĽşýŁÇ ÝÖśýáüÝÖöŰČ╝ýŚÉ ÝĽťÝĽ┤ýäťŰžî ýäáýéČŰôĄýŚÉŕ▓î ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽśŕ│á ý׳ŰŐö ŕ▓âýŁä ýĽî ýłś ý׳ýŚłŰőĄ. ŰÂÇýé░ÝĽş Ű┐É ýĽäŰőłŰŁ╝ ýáä ýäŞŕ│ä ŰžÄýŁÇ ÝĽşŰžîýŚÉýäťŰĆä ŰČ╝ŰĆÖŰčë ýŽŁŕ░ÇŰą╝ ýťäÝĽ┤ ŰőĄýľĹÝĽť ýŁŞýä╝Ýő░ŰŞî ýáťŰĆäŰą╝ ýőťÝľëÝĽśŕ│á ý׳ŰŐö ŕ▓âýť╝Űíť ýĽîŰáĄý᪠ý׳ŰŐöŰŹ░ ýŁ┤ŰčČÝĽť ýŁŞýä╝Ýő░ŰŞîŰŐö ýĄĹýĽÖýáĽŰÂÇŰéś, ýžÇŰ░ęý×Éý╣śŰőĘý▓┤ýÖÇ ÝĽşŰžîýŁä ŕ┤ÇŰŽČÝĽśŰŐö ÝĽşŰžîŕ│ÁýéČ Űô▒ýť╝ŰíťŰÂÇÝä░ ýú╝Űíť ýáťŕ│ÁŰÉśŕ│á ý׳ŰőĄ. ýéČýőĄýâü ŕ░Çý׹ ŕ░ĽŰáąÝĽśŕ│á ÝÜĘŕ│╝ýáüýŁŞ ýŁŞýä╝Ýő░ŰŞîŰŐö Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰíťŰÂÇÝä░ýŁś ÝĽśýŚşŰúî ÝĽáýŁŞýŁ┤ŰŁ╝ ÝĽá ýłś ý׳ŰőĄ. ÝĽşŰžîŰő╣ŕÁşý×ÉŰíťŰÂÇÝä░ýŁś ÝŐ╣ýἠýŁŞýä╝Ýő░ŰŞîŰŐö ÝĽşŰžîýŁä ýÜ┤ýśüÝĽĘýŚÉ ý׳ýľ┤ ý×ÉýőáŰôĄ ÝĽşŰžîýŁś ýĽŻýáÉýŁä Ű│┤ýÖä ÝĽśŕ▒░Űéś ŰśÉŰŐö ý×ÉýőáŰôĄ ÝĽşŰžîýŁ┤ Ű│┤ýťáÝĽśŕ│á ý׳ŰŐö ŕ▓ŻýčüŰáąýŁä ŰŹöýÜ▒ ŕ░ĽÝÖöÝĽśŕŞ░ ýťäÝĽť ý░ĘýŤÉýŚÉýäť ýú╝Űíť ýőťÝľëŰÉśŰŐö ŕ▓ŻýÜ░ŕ░Ç ŰžÄŰőĄ.

ýŚČŕŞ░ýäťŰŐö ÝĽ┤ýÖŞ ýú╝ýÜöÝĽşŰžîýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýé┤ÝÄ┤Ű│┤ŕ│á ŰÂÇýé░ÝĽşýŚÉ ýőťýéČÝĽśŰŐö Ű░öŰą╝ ýé┤ÝÄ┤Ű│┤ŕ│áý×É ÝĽťŰőĄ.

2.4.1 ýâüÝĽ┤

ýâüÝĽ┤ÝĽşýŁÇ 2009Űůä ýŁ┤ÝŤä ŰČ╝ŰĆÖŰčë ŕĚťŰ¬Ę ýäŞŕ│ä 1ýťä ý╗ĘÝůîýŁ┤ŰäłÝĽşŰžîýŁś ýťäýâüýŁä ýťáýžÇÝĽ┤ýśĄŕ│á ý׳ŰőĄ. ýâüÝĽ┤ÝĽşýŁä ŕ┤ÇŰŽČÝĽśŰŐö SIPGŰŐö ýâüÝĽ┤ÝĽş ŕ┤ÇŰŽČŰő╣ŕÁşý×Éý×äŕ│╝ ŰĆÖýőťýŚÉ Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰíť ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞëýŚÉ Űö░ŰąŞ ŰČ╝ŰĆÖŰčë ýŽŁŕ░Çŕ░Ç ý×ÉýőáýŁś ýłśý×ůýŽŁŕ░ÇŰíť ÝÖśýŤÉŰÉśýľ┤ ýŁŞýä╝Ýő░ŰŞî ýőťÝľëýŚÉ Űö░ŰąŞ ýśłýé░ýâü ŰÂÇŰő┤ýŁ┤ ýŚćŰŐö ÝŐ╣ýžĽýŁä ŕ░ÇýžäŰőĄ. Ű╣äŰőĘ ýâüÝĽ┤Ű┐ÉýŁ┤ ýĽäŰőî ýĄĹŕÁş ŰîÇŰÂÇŰÂä ÝĽşŰžîýŁś Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŕ░Ç ýŁŞýä╝Ýő░ŰŞîŰą╝ ýáťŕ│ÁÝĽśŕ│á ý׳ýžÇŰžî ýâüÝĽ┤ÝĽşŕ│╝ ŕ░ÖýŁ┤ ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞëýŚÉ Űö░ŰąŞ ŕŞłýáäýáü ŰÂÇŰő┤ýŁ┤ Ýä░Ű»ŞŰäÉ ŰČ╝ŰĆÖŰčë ýŽŁŕ░ÇŰíť ýâüýçäŰÉśýľ┤ ŰžĄýÜ░ ýťáýŚ░ÝĽť ýŁŞýä╝Ýő░ŰŞî ýőťÝľëýŁ┤ ŕ░ÇŰչݼśŰőĄ.

ýâüÝĽ┤ÝĽş ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýé┤ÝÄ┤Ű│┤Űę┤, ŰČ╝ŰĆÖŰčë ýŽŁŕ░ÇŰčëýŚÉ Űö░ŰŁ╝ ýŁŞýä╝Ýő░ŰŞîŰą╝ ýžÇŕŞëÝĽśŕ│á ý׳ŰŐö ŕ▓âýŁä ýĽî ýłś ý׳ŰőĄ. ŕ░ÇŰá╣ ýŚ░ŕ░ä 75Űžî TEU ýŁ┤ýâü ý▓śŰŽČ, ÝÖśýáüÝÖöŰČ╝ 35,000TEU ý▓śŰŽČ, ŰĆÖýőťýŚÉ SIPG ý×ÉÝÜîýéČýŁŞ UNISCOýŁś ýäťŰ╣äýŐĄŰą╝ 1ŕ░ť ýŁ┤ýâü ýŁ┤ýÜęÝĽśŰŐö ýäáýéČýŚÉ ÝĽťÝĽśýŚČ ýžÇŕŞëÝĽť ÝĽśýŚşŰúîýŁś 1%Űą╝ ŕ░ÉŰę┤ÝĽ┤ýú╝ŰŐö ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýőťÝľëÝĽśŕ│á ý׳ŰőĄ. ýâüÝĽ┤ÝĽş ýŁŞýä╝Ýő░ŰŞîŰŐö ýâüÝĽ┤ÝĽşýŚÉýäť Ű╣äýĄĹýŁ┤ ŰžĄýÜ░ Űé«ýŁÇ ÝÖśýáüÝÖöŰČ╝ýŁä ýŽŁŕ░ÇýőťÝéĄŕ│á ý×ÉýéČýćîýťá ýŚ░ýĽłýäáýéČýŁś ÝÖťýä▒ÝÖöŰą╝ ýťäÝĽť ýŁśŰĆäŰą╝ ŕ░ÇýžÇŕ│á ý׳ýŁîýŁä ýŚ┐Ű│╝ ýłś ý׳ŰőĄ.

2.4.2 ŰőŁŰ│┤

ŰőŁŰ│┤ÝĽşýŁÇ 2019Űůä ŕŞ░ýĄÇ ýâüÝĽ┤, ýő▒ŕ░ÇÝĆ┤ ŰőĄýŁîýť╝Űíť ýäŞŕ│ä 3ýťä ý╗ĘÝůîýŁ┤Űäł ÝĽşŰžîýŁ┤ŰőĄ. ŰőŁŰ│┤ÝĽş ýŁŞýä╝Ýő░ŰŞîýáť ŰśÉÝĽť ýâüÝĽ┤ÝĽşŕ│╝ ýťáýéČÝĽť ÝśĽÝâťŰą╝ ŰŁäŕ│á ý׳ŰőĄ. ýśłŰą╝ ŰôĄýľ┤, ýĄĹŕÁş Űé┤ ýžÇŰ░ęÝĽş(Zhapu, Fuzhou┬ĚQuanzhou┬ĚWenzhou)ŕ│╝ ŰőŁŰ│┤ÝĽş ŕ░ä ŰČ╝ŰĆÖŰčëýŁ┤ ýáĽÝĽ┤ýžä ýłśýĄÇýŚÉ ŰĆäŰőČÝĽśŰę┤ ýžÇŕŞëÝĽť ÝĽśýŚşŰúîýŁś 0.35%Űą╝ ÝÖśŰÂł ÝĽ┤ýú╝ŕ│á ŰśÉÝĽť ŕÁşýáťÝÖśýáüÝÖöŰČ╝ýŁ┤ 15,000TEUŰą╝ ý┤łŕ│╝ÝľłýŁä ŕ▓ŻýÜ░ŰŁ╝ŰĆä ŰĆÖýŁ╝ÝĽť ýŁŞýä╝Ýő░ŰŞîŰą╝ ýäáýéČýŚÉŕ▓î ýáťŕ│ÁÝĽśŕ│á ý׳ŰŐö ŕ▓âýť╝Űíť ýĽîŰáĄý᪠ý׳ŰőĄ.

ŰőŁŰ│┤ÝĽş ýŁŞýä╝Ýő░ŰŞîýáťŰĆä ýŚşýőť ŰőŁŰ│┤ÝĽşýŁä ýĄĹýőČýť╝Űíť ýŁŞŕĚ╝ÝĽşŰžî ŰČ╝ŰĆÖŰčëýŁä ŰőŁŰ│┤ÝĽşýť╝Űíť Űüîýľ┤ŰôĄýŁ┤ŕŞ░ ýťäÝĽť ýáäŰ×Áýť╝Űíť Ű│╝ ýłś ý׳ýť╝Űę░ ŰśÉÝĽť ŰĆÖýőťýŚÉ ŕÁşýáťÝÖśýáüÝÖöŰČ╝ýŁä ýťáý╣śÝĽśŕŞ░ ýťäÝĽť ÝĆČýäŁýť╝Űíť Ű│╝ ýłś ý׳ŰőĄ. ýâüÝĽ┤ÝĽşŕ│╝ ŰőŁŰ│┤ÝĽş ŕÁşýáťÝÖśýáüÝÖöŰČ╝ ýŽŁŕ░ÇŰą╝ ýťäÝĽť ýŁŞýä╝Ýő░ŰŞî ýáťŰĆäýŁś ý▒äÝâŁýŁÇ ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ ýťáý╣śýáäŰ×ÁýŁä Ű▓Ąý╣śŰžłÝüČÝĽť ŕ▓âýť╝Űíť ýל ýĽîŰáĄý᪠ý׳ýľ┤ ÝľąÝŤä ýĄĹŕÁş ŰîÇÝŝݼşŰžîýŁś ÝÖśýáüŰČ╝ŰĆÖŰčë ýťáý╣śŰą╝ ýťäÝĽť ýáüŕĚ╣ýáüýŁŞ ŰůŞŰáąýŁ┤ ÝĹťŰę┤ÝÖö ŰÉśŰę┤ ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ ýťáý╣śŰůŞŰáąýŚÉ ŰžĄýÜ░ ýťäÝśĹýáüýŁ┤ ŰÉá ŕ▓âýŁ┤ŰőĄ.

2.4.3 ÝĽťýőá(ŕ│áŰ▓á┬ĚýśĄýéČý╣┤)

ýŁ╝Ű│Ş ÝĽşŰžîýŁä ŕ┤ÇŰŽČÝĽśŰŐö ŕÁşÝćáŕÁÉÝćÁýä▒ýŁÇ ýŁ╝Ű│Ş Űé┤ ýžÇŰ░ęÝĽşýŚÉýäť ŰÂÇýé░ÝĽşýť╝Űíť ýťáýÂťŰÉśŰŐö ý×ÉŕÁş ýłśýÂťý×ůÝÖöŰČ╝ýŁä ŰÂÇýé░ÝĽşýŁ┤ ýĽäŰőî ýŁ╝Ű│Ş Űé┤ ýĄĹýÂöÝĽşŰžîýť╝Űíť ýťáŰĆäÝĽśŕŞ░ ýťäÝĽ┤ 2010ŰůäŰÂÇÝä░ ÔÇśŕÁşýáťý╗ĘÝůîýŁ┤ŰäłýáäŰ×ÁÝĽşŰžîÝöäŰíťýáŁÝŐŞÔÇÖŰą╝ ŕ░ÇŰĆÖÝĽśŕ│á ý׳ŰőĄ. ýŁ┤ ÝöäŰíťýáŁÝŐŞŰŐö ýŁ╝Ű│ŞýŁś ŰîÇÝĹťýáü ÝĽşŰžîýŁä 2ŕ░ť ŕÂîýŚşýť╝Űíť ŰČÂýľ┤ ýžÇŰ░ęýáĽŰÂÇŕ░Ç ýĽäŰőî ýĄĹýĽÖýáĽŰÂÇýŁś ýžüýáĹ ŕ┤ÇŰŽČ ÝĽśýŚÉ ŰĹÉýľ┤ ý×ÉŕÁşÝĽşŰžîýŁä ýťíýä▒ÝĽśŕŞ░ ýťäÝĽť ýáäŰ×Áýť╝Űíť ÝĽť ýőáÝĽşŕ│╝ ŕ▓îýŁ┤Ý×î(ŰĆÖŕ▓Ż┬ĚýÜöýŻöÝĽśŰžł)ÝĽşýŁ┤ ÔÇśŕÁşýáťý╗ĘÝůîýŁ┤ŰäłýáäŰ×ÁÝĽşŰžîÔÇÖýť╝Űíť ýžÇýáĽŰÉśýľ┤ ýÜ┤ýśüŰÉśŕ│á ý׳ŰőĄ.

ýŁ╝Ű│ŞýáĽŰÂÇŰŐö ŰÂÇýé░ÝĽşýť╝ŰíťýŁś ŰČ╝ŰĆÖŰčë ýťáýÂťýŁ┤ ŰÂÇýé░ÝĽşýŁś ŰćĺýŁÇ ÝÖśýáüŕ▓ŻýčüŰáąýŚÉŰĆä ý׳ýžÇŰžî ý×ÉŕÁş Űé┤ ÝĽşŰžîýŁś ýĽŻÝĽť ŰäĄÝŐŞýŤŹýť╝Űíť Ű│┤ŕ│á ýőáŕ̝ݼşŰíťŰą╝ ŕ░ťýäĄÝĽśŰŐö ýäáýéČýŚÉ ýŁŞýä╝Ýő░ŰŞîŰą╝ ýžÇŕŞëÝĽśŰŐö Ű░ęýőŁýŁä ýťáýžÇÝĽśŕ│á ý׳ŰőĄ. ýŁŞýä╝Ýő░ŰŞî ýŚşýőť ýĄĹýĽÖýáĽŰÂÇ Ű┐É ýĽäŰőłŰŁ╝ ŕ░ťŰ│ä ÝĽşŰžîŰő╣ŕÁşýť╝ŰíťŰÂÇÝä░ŰĆä ýŁŞýä╝Ýő░ŰŞîŕ░Ç ýžÇŕŞëŰÉśŕ│á ý׳ŰőĄ. ýőťÝľëýĄĹýŁŞ ýŁŞýä╝Ýő░ŰŞî ýáťŰĆäŰą╝ ý×ÉýäŞÝ׳ ýé┤ÝÄ┤Ű│┤Űę┤, ŰĘ╝ýáÇ ŕÁşýáťŕ░äýäáÝĽşŰíťŰą╝ ýőáŕĚťŰíť ŕ░ťýäĄÝĽśŰŐö ýäáýéČýŁś ŕ▓ŻýÜ░ ýĄĹýĽÖýáĽŰÂÇýŚÉýäť ÝĽşý░Ę Űő╣ 200ŰžîýŚöýŁä ýžÇýŤÉÝĽśŕ│á ÝŐ╣Ý׳ ŰÂüŰ»Ş┬ĚýťáŰčŻÝľą ÝĽşŰíťŰą╝ ŕ░ťýäĄÝĽśŰŐö ýäáýéČýŚÉ ŰîÇÝĽ┤ýäťŰŐö ŕ░ťŰ│ä ÝĽşŰžîŰő╣ŕÁşýŁ┤ ÝĽşý░Ę Űő╣ 100ŰžîýŚöýŁä ýÂöŕ░ÇŰíť ýžÇŕŞëÝĽśŕ│á ý׳ŰőĄ. ýŁ┤ýÖŞýŚÉŰĆä ÝĽşŰžîýőťýäĄ ýéČýÜęŰúî Űę┤ýáť┬Ěŕ░ÉŰę┤ Űô▒ýŁä ýÂöýžäÝĽśŕ│á ý׳ŰŐöŰŹ░ ŰîÇýâü ýäáŰ░ĽýŁÇ ۬ĘŰĹÉ ÝĽťýőáÝĽşýŚÉ ýőáŕĚťýäťŰ╣äýŐĄŰą╝ ŕ░ťýäĄÝĽśŰŐö ýäáýéČŰą╝ ýžÇŕŞëŰîÇýâüýť╝Űíť ÝĽśŕ│á ý׳ŰőĄ.

2.4.4 ýÜöýŻöÝĽśŰžł

ÝĽťýőáÝĽşý▓śŰč╝ ýÜöýŻöÝĽśŰžłÝĽş ýŁŞýä╝Ýő░ŰŞîŰĆä ÝĽşŰžî ŰäĄÝŐŞýŤŹ ÝÖĽýÂęýŚÉ ý┤łýáÉýŁä Űž×ýÂöŕ│á ý׳ýľ┤ ýőáŕ̝ݼşŰíť ŕ░ťýäĄ ýäáýéČŰą╝ ŰîÇýâüýť╝Űíť ýžÇŕŞëŰÉśŕ│á ý׳ŰőĄ. ýÜöýŻöÝĽśŰžł ýŚşýőť ÔÇśŕÁşýáťýáäŰ×Áý╗ĘÝůîýŁ┤ŰäłÝĽşŰžîÔÇÖýŚÉ ýćŹÝĽ┤ý׳ýľ┤ ŕÁşÝćáŕÁÉÝćÁýä▒ýŁ┤ ýžüýáĹ ÝĽşŰžîŕ┤ÇŰŽČŰą╝ Űő┤Űő╣ÝĽśŕ│á ý׳ýť╝Űę░ ýŁ┤ŰčČÝĽť ýŁŞýä╝Ýő░ŰŞî ŕ┤ÇŰáĘ ýáĽý▒ůŕÁČýâüŰĆä ÝĽťýőáÝĽşý▓śŰč╝ ý×ÉŕÁş Űé┤ ýłśýÂťý×ůÝÖöŰČ╝ýŁś ŰÂÇýé░ÝĽş ÝÖśýáüýŁä ýľÁýáťÝĽśŕ│á ýÜöýŻöÝĽśŰžłŰéś ŰĆÖŕ▓ŻÝĽşýť╝Űíť Űüîýľ┤ŰôĄýŁ┤ŰŐöŰŹ░ ý┤łýáÉýŁ┤ Űž×ýÂöýľ┤ý᪠ý׳ŰőĄ. ýÜöýŻöÝĽśŰžłÝĽşýŁś ýŁŞýä╝Ýő░ŰŞîŰĆä ýőáŕ̝ݼşŰíťŰą╝ ŕ░ťýäĄÝĽśŰŐö ýäáýéČýŚÉŕ▓î ýäáŰ░Ľ ý×ůÝĽşýŚÉ ýćîýÜöŰÉśŰŐö ýśłýäá┬ĚŰĆäýäáŰúîŰéś ŕŞ░ÝâÇ ŰÂÇŰîÇŰ╣äýÜęýŁä ÝĽáýŁŞÝĽ┤ýú╝ŰŐö Ű░ęýőŁýŁ┤ŰőĄ. ýśłý╗ĘŰîÇ ýőáŕĚťýäáŰ░ĽýŁä ÝłČý×ůÝĽśŰŐö ýäáýéČýŚÉŕ▓îŰŐö 1Űůäý░ĘýŚÉŰŐö ÝĽşŰžîŰ╣äýÜęýŁś 80%, 2Űůäý░ĘýŚÉŰŐö 60%, 3Űůäý░ĘýŚÉŰŐö 40%Űą╝ ýžÇýŤÉÝĽ┤ýú╝ŕ│á ŰśÉÝĽť ý×ůýݼşŰúî ýĄĹ 13.5ŰžîýŚöýŁä ÝÖśŕŞëÝĽ┤ýú╝ŰŐö ýáťŰĆäŰą╝ ý▒äÝâŁÝĽśŕ│á ý׳ŰőĄ.

2.4.5 ý╣┤ýśĄýŐŁ

ý╣┤ýśĄýŐŁŰĆä ŰÂÇýé░ÝĽşŕ│╝ ŕ░ÖýŁ┤ ŰőĄýľĹÝĽť ýŁŞýä╝Ýő░ŰŞî ýáťŰĆäŰą╝ ýőťÝľëÝĽśŕ│á ý׳ŰŐö ŕ▓âýť╝Űíť ýĽîŰáĄý᪠ý׳ŰőĄ. ý╣┤ýśĄýŐŁýŁÇ ÝĽťŰĽî ýäŞŕ│ä 3ýťä ý╗ĘÝůîýŁ┤Űäł ÝĽşŰžîýŁś ýťäýâüýŁä ŕ░Çýíîýť╝Űéś ýĄĹŕÁş ÝĹŞýááýä▒ Fuzhou, XiamenÝĽşýŁś ýžüŕŞ░ÝĽşýŁ┤ ŰŐśýľ┤ ÝÖśýáüŰČ╝ŰĆÖŰčëýŁś ŕŞëŕ▓ęÝĽť ŕ░ÉýćîŰą╝ ŕ▓ŻÝŚśÝĽśýśÇŰőĄ.

ý╣┤ýśĄýŐŁ ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýé┤ÝÄ┤Ű│┤Űę┤ ŰĘ╝ýáÇ ýőáŕ̝ݼşŰíťŕ░ťýäĄ ýäáýéČýŚÉ ýŁŞýä╝Ýő░ŰŞîŰą╝ ýžÇŕŞëÝĽśŰŐöŰŹ░ ŕĚŞ ýĄĹ Ű»Şýú╝ÝĽşŰíťŰą╝ ŕ░ťýäĄÝĽśŰŐö ýäáýéČýŚÉŰŐö ÝĽşý░Ę Űő╣ NTD1Ű░▒Űžî, ýťáŰčŻÝĽşŰíťŕ░ťýäĄ ýäáýéČýŚÉŰŐö NTD1.2Ű░▒ŰžîýŁä ýžÇýŤÉÝĽśŕ│á ý׳ŰőĄ. ŰśÉÝĽť ŰÂÇýé░ÝĽşŕ│╝ Űžłý░Čŕ░ÇýžÇŰíť ý╣┤ýśĄýŐŁýŚÉýäť ýäáŰîÇŕÁÉý▓┤Űą╝ ýťáŰĆäÝĽśŕŞ░ ýťäÝĽ┤ ýäáŰ░Ľýáüý×ČŰŐąŰáąýŁś 70% ýŁ┤ýâü ýľĹÝĽś ýőť TEU Űő╣ NTD600ýŁä ýžÇŕŞëÝĽśŕ│á ý׳ŰőĄ. ý╣┤ýśĄýŐŁÝĽş ýäáŰîÇŕÁÉý▓┤ ýŁŞýä╝Ýő░ŰŞîŕ░Ç ŰÂÇýé░ÝĽşŕ│╝ ŰžĄýÜ░ ÝŁíýéČÝĽť ÝśĽÝâťŰą╝ ŰŁäŕ│á ý׳ŰŐö ŕ▓âýť╝Űíť Ű│╝ ŰĽî ŰĆÖ ýáťŰĆäŰą╝ ŰÂÇýé░ÝĽşýŚÉýäť Ű▓Ąý╣śŰžłÝüČÝĽť ŕ▓âýť╝Űíť Ű│┤ýŁŞŰőĄ. ŰśÉÝĽť ý╣┤ýśĄýŐŁÝĽşýŁä ŕŞ░ÝĽşÝĽśŰŐö ýäáŰ░ĽýŁä 18,000 TEUŕŞëýť╝Űíť ýŚůýéČýŁ┤ýŽł ÝĽá ŕ▓ŻýÜ░ ýťáŰčŻ┬ĚýžÇýĄĹÝĽ┤ ýäťŰ╣äýŐĄ ýäáŰ░ĽýŁÇ ÝĽşý░Ę Űő╣ NTD30Űžî, ŰÂüŰ»ŞýžÇýŚşýŁÇ ÝĽşý░Ę Űő╣ NTD10ŰžîýŁä ŕ░üŕ░ü ýžÇýŤÉÝĽśŕ│á ý׳ŰőĄ. ŰéśýĽäŕ░Ç ýäáŰ░ĽýŁś ŕŞ░ÝĽşÝÜčýłśŰą╝ Ű՜ێČŕŞ░ ýťäÝĽ┤ ýžüýáäŰůäŰĆä ŰîÇŰ╣ä ŕŞ░ÝĽşÝÜčýłśŕ░Ç ýŽŁŕ░ÇÝĽť ŕ▓ŻýÜ░ ý┤Ł ÝćĄýłś ŕŞ░ýĄÇýť╝Űíť ýŁ╝ýáĽýĽíýŁä ýžÇýŤÉÝĽśŰŐö ýáťŰĆäýŁś ýőťÝľëýŁä ýĽ×ŰĹÉŕ│á ý׳ŰőĄ.

2.5 ÝĽ┤ýÖŞ ýú╝ýÜöÝĽşŰžî ýŁŞýä╝Ýő░ŰŞîýáť ýőťýéČýáÉ

ýťäýŚÉýäť ÝĽ┤ýÖŞ ýú╝ýÜöÝĽşŰžîýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýé┤ÝÄ┤Ű│┤ýĽśŰőĄ. ýú╝ýÜö ýőťýéČýáÉýŁä ýé┤ÝÄ┤Ű│┤Űę┤, ý▓źýžŞ, ýŁŞýä╝Ýő░ŰŞî ýłśŰá╣ýú╝ý▓┤ŕ░Ç Ű¬ĘŰĹÉ ýäáýéČŰŁ╝ŰŐö ýáÉýŁ┤Űę░ ŰśÉÝĽť ýĄĹýćîÝśĽ ýäáýéČŰ│┤ŰőĄŰŐö ŰČ╝ŰĆÖŰčëýŁś ýžĹýĄĹŰĆäŕ░Ç ŰćĺýŁÇ ŰîÇÝśĽýäáýéČŕ░Ç ŰîÇýâü ýŁ┤ŰŁ╝ŰŐö ýáÉýŁ┤ŰőĄ. ŰĹśýžŞ, ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞëŰ░ęŰ▓ĽýŚÉ ý׳ýľ┤ýäťŰŐö Ű╣äýÜęýŁś ýžüýáĹýáü Ű│┤ýáäý░ĘýŤÉýŁ┤ ýĽäŰőî Ýśäળýä▒ ýžÇýŤÉýŁ┤ŰŁ╝ŰŐö ýáÉýŁ┤ŰőĄ. ýůőýžŞ, ÝĽşŰžî ŰČ╝ŰĆÖŰčë ýŽŁŰîÇŰą╝ ýťäÝĽ┤ ýőáŕĚťýäťŰ╣äýŐĄ ŕ░ťýäĄ ýäáýéČýŚÉ ŰîÇÝĽť ýžÇýŤÉýŁä ýőťÝľë ÝĽśŕ│á ý׳ŰŐö ýáÉ. ŰäĚýžŞ, ŰÂÇýé░ÝĽşŕ│╝ŰŐö ŰőČŰŽČ ÝÖśýáüÝÖöŰČ╝ŕ│╝ ýłśýÂťý×ůÝÖöŰČ╝ ŕ│ÁÝ׳ ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâüýť╝Űíť ŰĹÉŕ│á ý׳ŰőĄŰŐö ýáÉýŁ┤ŰőĄ. ýŁ┤ŰôĄ ÝĽ┤ýÖŞÝĽşŰžîŰôĄýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ŰÂÇýé░ÝĽşŕ│╝ Ű╣äŕÁÉÝĽ┤ Ű│┤Űę┤ ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŁś ŕÁČý▓┤ýáü Űé┤ýÜęŕ│╝ ýłśÝśťŰîÇýâüý×ÉýŚÉ ý׳ýľ┤ýäťŰŐö ŰîÇŰÂÇŰÂä ýťáýéČÝĽśŰéś ŰÂÇýé░ÝĽşýŁ┤ ÝÖśýáüÝÖöŰČ╝ýŚÉ ŰîÇÝĽ┤ýäťŰžî ýŁŞýä╝Ýő░ŰŞîŰą╝ ýžÇŕŞëÝĽśŰŐö ŕ▓âŕ│╝ŰŐö ý░ĘýŁ┤ŕ░Ç ý׳ýŁîýŁä ýĽî ýłś ý׳ŰőĄ. ýŁ┤ŰŐö ýĽ×ýäť ýäĄŰ¬ůŰÉť Ű░öýÖÇ ŕ░ÖýŁ┤ ŰÂÇýé░ÝĽşýŁś ŕ▓ŻýÜ░ ŕÁşŰé┤ÝĽşŰžî ŕ░ä ŰČ╝ŰĆÖŰčë ŕ▓ŻýčüýŁä ýžÇýľĹÝĽśŕ│á ýÖŞŕÁşÝĽşŕ│╝ ŰČ╝ŰĆÖŰčëŕ▓ŻýčüýŚÉýäť ŰÂÇýé░ÝĽşýŁś ŕ░Çŕ▓ęŕ▓ŻýčüŰáąýŁä ŰćĺýŁ┤ŕŞ░ ýťäÝĽť ýáĽý▒ůýáü ÝîÉŰőĘýŚÉ ŕĚ╝ŕ▒░ÝĽśŕ│á ý׳ŰőĄ.

2.6 ýäáÝľëýŚ░ŕÁČ ŕ│áý░░

Kim, Kim, Kwak and Nam(2006)ýŁÇ ÝĽşŰžî ŕ▓Żýčüýú╝ý▓┤ýÖÇ ÝĽşŰžîýäáÝ⣠ŕ▓░ýáĽýÜöýŁŞ ŕ░ä ŕ┤ÇŰáĘýä▒ ŰÂäýäŁýŁä ÝćÁÝĽ┤ ÝĽşŰžîýŁä ýŁ┤ýÜęÝĽśŰŐö ŕ│áŕ░ŁŰôĄýŁś ÝĽşŰžîýäáÝ⣠ŕ▓░ýáĽýÜöýŁŞŰôĄýŁä ŰĆäýݼśýŚČ ŕ░ü ÝĽşŰžîŕÁČýä▒ýŤÉŰôĄŕ│╝ýŁś ŕ┤ÇŰáĘýä▒ýŁä ŕ̝۬ůÝĽśýśÇŰőĄ. ÝĽşŰžîýäáÝ⣠ýőť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýÖÇýŁś ŕ┤ÇŰáĘýä▒ýŁ┤ ŕ░Çý׹ ÝüČŕ▓î ŰéśÝâÇŰéČŰŐöŰŹ░ ýŁ┤ŰŐö Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŕ░Ç ýžüýáĹ ŕ│áŕ░ŁýŁŞ ýäáýéČýÖÇ Ýä░Ű»ŞŰäÉýŁ┤ýÜęŕ│äýĽŻýŁä ý▓┤ŕ▓░ÝĽśŰŐö Űő╣ýéČý×ÉýŁ┤ŕŞ░ ŰĽîŰČŞýŁ┤ŰőĄ. ŰśÉÝĽť ýäáýéČŰôĄŰíťŰÂÇÝä░ ÝĽşŰžîýőťýäĄýéČýÜęŰúî Űô▒ýŁä ýžĽýłśÝĽśŰŐö ÝĽşŰžî Űő╣ŕÁşý×ÉŰôĄýŁś ŕ▓ŻýÜ░ŰĆä ýäáýéČŕ░Ç ÝĽşŰžîýŁä ýäáÝâŁÝĽá ŰĽî ŕ┤ÇŰáĘýä▒ýŁ┤ ý׳ŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰŐöŰŹ░ ÝĽşŰžîŰő╣ŕÁşý×ÉŰôĄýŁ┤ ÝĽşŰžîýŁä ýŁ┤ýÜęÝĽśŰŐö ýäáýéČýŚÉŕ▓î ýŁŞýä╝Ýő░ŰŞî Űô▒ýŁä ýáťŕ│ÁÝĽśŰŐö ŕ▓â ýŚşýőť ýäáýéČýŁś ÝĽşŰžîýäáÝ⣠ýőť ýśüÝľąýŁä Ű»Şý╣śŰŐö ýÜöýŁŞýť╝Űíť ýäĄŰ¬ůÝĽśŕ│á ý׳ŰőĄ.

Park and Sung(2008)ýŁÇ ýäáýéČŰôĄýŁ┤ ÝÖśýáüÝĽşýŁä ŕ▓░ýáĽÝĽśŰŐö ýÜöýŁŞŰôĄýŚÉ ŕ┤ÇÝĽť ýŚ░ŕÁČŰą╝ ýžäÝľë ÝĽśýśÇŰőĄ. ýŚ░ŕÁČýŚÉ Űö░Űą┤Űę┤ ÝĽşŰžîŰôĄýŁ┤ ÝÖśýáüŰČ╝ŰĆÖŰčëýŁä ýŽŁŕ░ÇýőťÝéĄŕŞ░ ýťäÝĽ┤ ÝĽşŰžîýőťýäĄýéČýÜęŰúîýŁś Űę┤ýáťŰô▒ŕ│╝ ŕ░ÖýŁÇ ળýáäýáüýŁŞ ýžÇýŤÉŕ│╝ ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞë Űô▒ŕ│╝ ŕ░ÖýŁÇ ÝĽşŰžîýŚÉýäťýŁś ýŤÉŕ░Ç ýÜ░ýťäýáäŰ×ÁýŁÇ ýäáýéČýŁś ÝÖśýáüŰČ╝ŰĆÖŰčëýŁä ýťáýŁŞÝĽśŕŞ░ýŚÉŰŐö ŰÂÇýí▒ÝĽśŰőĄŕ│á ýáäýáťÝĽśŕ│á ÝĽşŰžîýŁś ý×ůýžÇ, ýú╝ ÝĽşŰíť ŕĚ╝ýáĹýä▒, ýäáýéČýáäŰ×Á, Ýö╝ŰŹöÝĽşŰíťýáĹŕĚ╝ýä▒ŕ│╝ ŕ░ÖýŁÇ 4ŕ░ť ýú╝ ýÜöýŁŞŕ│╝ ÝĽşŰžîŰ╣äýÜę, ŰČ┤Űúîý׹ý╣śŕŞ░ŕ░ä, Ű╣äýÜęýŁś ýáĽŰÂÇýžÇýŤÉ Ű░Ć ýśüÝľąŰáą, ýú╝ ŕ░äýäáÝĽşŰíť ŕĚ╝ýáĹýä▒, ýú╝ ÝĽşŰíťŕ╣îýžÇýŁś ýőáýćŹÝĽť ýŁ┤ýćíýőťŕ░ä Űô▒ŕ│╝ ŕ░ÖýŁÇ 16ŕ░ť ýäŞŰÂÇýÜöýŁŞŰôĄýŁä ýĄĹýőťÝĽť ýáäŰ×ÁýŁä ŕÁČýéČÝĽśýŚČýĽ╝ ÝĽťŰőĄŕ│á ŕ▓░Űíáýžôŕ│á ý׳ŰőĄ.

Park and Lim(2009)ýŁÇ ŰĆÖŰÂüýĽäýőťýĽä ÝĽşŰžîýŚÉýäťýŁś ÝÖśýáüÝĽşŰžîýŁś ŕ▓░ýáĽýÜöýŁŞýŚÉ ŕ┤ÇÝĽť ýŚ░ŕÁČýŚÉýäť ýäáýéČŰôĄýŁś ÝÖśýáüÝĽşŰžî ŕ▓░ýáĽýÜöýŁŞýŁä 5ŕ░ť(ÝĽşŰžîýŚÉýäťýŁś ýłśýÂťý×ůÝÖöŰČ╝ŕ̝۬Ę, ÝĽşŰžîýŁś ýŁŞýä╝Ýő░ŰŞî ŕ̝۬Ę, ۬ĘýäáýŁś ýŁ┤ŰíťýŚÉ Űö░ŰąŞ ýÂöŕ░ÇŰ╣äýÜę, ۬Ęýäá Ű░Ć Ýö╝ŰŹöýäáýŁś ý┤ŁŰ╣äýÜę, ý┤ŁÝÖöŰČ╝Űčë)Űíť ýäĄýáĽÝĽśŕ│á ŕ░ü ýÜöýŁŞŰôĄýŁ┤ ýäáýéČŰôĄýŁś ÝÖśýáüÝĽş ŕ▓░ýáĽýŚÉ ýľ┤ŰľáÝĽť ýśüÝľąýŁä Űü╝ý╣śŰŐöýžÇŰą╝ ýŚ░ŕÁČÝĽśýśÇŰőĄ. ŰĆÖ ýŚ░ŕÁČýŚÉýäťŰŐö ۬Ęýäáŕ│╝ Ýö╝ŰŹöýäáýŁś Ű╣äýÜęŕ̝۬Ęŕ░Ç ÝĽşŰžîýŁś ÝÖśýáüŰČ╝ŰĆÖŰčëýŚÉ ŰžĄýÜ░ ýĄĹýÜöÝĽť ýśüÝľąýŁä Ű»Şý╣śŕ│á ý׳ŰőĄŕ│á ýú╝ý׹ݼśŕ│á ý׳ŰőĄ. ŰéśýĽäŕ░Ç Ű¬Ęýäáŕ│╝ Ýö╝ŰŹöýäáýŁś Ű╣äýÜęŕ│╝ ÝĽşŰžîŰČ╝ŰĆÖŰčëŕ│╝ ýŁś ŕ┤Çŕ│äýŚÉ ý׳ýľ┤ýäťŰŐö Ýö╝ŰŹöýäáýŁś Ű╣äýÜęýŁ┤ Ű│┤ŰőĄ ýĄĹýÜöÝĽť ýŁśŰ»ŞŰą╝ ŕ░ÇýžäŰőĄŕ│á ýú╝ý׹ݼśýŚČ ŰÂÇýé░ÝĽşýŁ┤ ÝÖśýáüŰČ╝ŰĆÖŰčëýŁä ýŽŁŕ░ÇýőťÝéĄŕŞ░ ýťäÝĽ┤ýäťŰŐö Ýö╝ŰŹöýäáýŁ┤ ŰÂÇýé░ÝĽşýŁä ýŁ┤ýÜęÝĽśŰŐöŰŹ░ ý׳ýľ┤ýäť Ű╣äýÜęýŁä ýáłŕ░É ýőťÝéĄŰĆäŰíŁ ýťáŰĆäÝĽśŕ│á ýŁŞýä╝Ýő░ŰŞîýŚÉ ý׳ýľ┤ýäťŰĆä ýŁ┤ýŚÉ ýžĹýĄĹÝĽśŰŐö ŕ▓âýŁ┤ ŰŹöýÜ▒ ÝÜĘŕ│╝ýáüýŁ┤ŰőĄ ŰŁ╝ŕ│á ŕ▓░Űíáýžôŕ│á ý׳ŰőĄ.

Ha, Kim and Chang(2011)ŰŐö ŰÂÇýé░ÝĽşýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆä ÝÜĘŕ│╝ýŚÉ ŰîÇÝĽť ýáĽŰčëýáü ŰÂäýäŁýŁä ýőťŰĆä ÝĽśýśÇŰőĄ. ýŁ┤ ýŚ░ŕÁČŰŐö ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŕ░Ç 2004ŰůäŰÂÇÝä░ ýőťÝľëÝĽśŕ│á ý׳ŰŐö Ű│╝ŰąĘýŁŞýä╝Ýő░ŰŞîýáťŰĆäŕ░Ç ŰÂÇýé░ÝĽş ÝÖśýáüÝÖöŰČ╝ýŽŁŰîÇýŚÉ ýľ╝ŰžłŰéś ŕŞ░ýŚČÝĽśýśÇŰŐöýžÇŰą╝ ARIMA ۬ĘÝśĽŕ│╝ ŕ│ÁýáüŰÂäŰÂäýäŁýŁä ÝÖťýÜęÝĽśýŚČ 7Űůä ŰĆÖýĽłýŁś ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝Űą╝ ŕ▓ÇýáĽÝĽśýśÇŰőĄ. Ű│Ş ýŚ░ŕÁČýŚÉýäťŰŐö ýŁŞýä╝Ýő░ŰŞîýáťýŁś ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝ŰŐö ÝÖĽýŁŞÝĽśýśÇýť╝Űéś ÝłČý×ůŰÉť ýŁŞýä╝Ýő░ŰŞîળýĽíýŚÉ Ű╣äÝĽ┤ ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝ŕ░Ç Ű»ŞýĽŻÝĽśýśÇŰőĄŰŐö ŕ▓ÇýáĽŕ▓░ŕ│╝Űą╝ ýáťýőťÝĽśýŚČ ýŁŞýä╝Ýő░ŰŞîýáťýŁś ýőáýĄĹÝĽť ýőťÝľëýŁä ýáťýĽłÝĽśŕ│á ý׳ŰőĄ.

Won and Kim(2013)ýŁÇ ŰÂÇýé░ÝĽşŕ│╝ ŕ┤ĹýľĹÝĽşýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýâüÝśŞŰ╣äŕÁÉ ÝĽśýśÇŰőĄ. ÝŐ╣Ý׳ Ű│Ş ýŚ░ŕÁČýŚÉýäťŰŐö ýľĹ ÝĽşŰžîýŁ┤ ÝÖśýáüŰČ╝ŰĆÖŰčëŕ│╝ ýŚ░ŕ│äÝĽśýŚČ ýžÇŕŞëÝĽśŰŐö ŰČ╝ŰčëýŽŁŕ░Ç ýŁŞýä╝Ýő░ŰŞîýáťýŁś ŰČŞýáťýáÉýŁä ýžÇýáüÝĽśŕ│á ý׳ŰŐöŰŹ░ ýŁ┤ŰŐö ýäáýéČŰôĄýŁ┤ ýáťŰĆäŰą╝ ýĽůýÜęÝĽśýŚČ ŕ│áýŁśýáüýť╝Űíť ýŁŞýä╝Ýő░ŰŞîŰą╝ ýłśŰá╣ÝĽśŕŞ░ ýťäÝĽ┤ ýľĹ ÝĽşŰžîýŁś ŰČ╝ŰĆÖŰčëýŁä ýí░ýáĽÝĽá ýłś ý׳ŰőĄŰŐö ýáÉýŁä ýžÇýáüÝĽśŕ│á ýŁ┤ýŁś ÝĽ┤ŕ▓░ýŁä ýťäÝĽ┤ ŕÁşŰé┤ ÝĽşŰžîýŁś ÝćÁÝĽę ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýáťýĽłÝĽśŕ│á ý׳ŰőĄ. ŰśÉÝĽť ýŁŞýä╝Ýő░ŰŞîýáťýŁś ÝÜĘŕ│╝Űą╝ ŰćĺýŁ┤ŕŞ░ ýťäÝĽ┤ ŰČ╝ŰĆÖŰčëŕ│╝ ýŚ░ŕ│äÝĽť ýŁŞýä╝Ýő░ŰŞîýáťýŁś ýőťÝľëýŁä ýú╝ý׹ݼśýŚČ ŰžÄýŁÇ ŰČ╝ŰĆÖŰčëýŁä ý▓śŰŽČÝĽť ýäáýéČýŚÉŕ▓î ŰŹö ŰžÄýŁÇ ýŁŞýä╝Ýő░ŰŞîŕ░Ç ŰĆîýĽäŕ░ł ýłś ý׳ŰĆäŰíŁ ÝĽśýŚČýĽ╝ ÝĽťŰőĄŕ│á ýáťýĽłÝĽśŕ│á ý׳ŰőĄ. ýŁ┤ŰŐö ŰČ╝ŰĆÖŰčëýŁä ýáäŰůäŰĆäýŁś ýŽŁŕ░ÇŰÂäŕ│╝ Ű╣äŕÁÉÝĽśýŚČ ýŁŞýä╝Ýő░ŰŞîŰą╝ ýžÇŕŞëÝĽá ŕ▓ŻýÜ░ ý▓śŰŽČŰČ╝ŰĆÖŰčëýŁ┤ ŰžÄýŁä ŕ▓ŻýÜ░ŰŁ╝ŰĆä ýáäŰůäŰĆäýŚÉ Ű╣äÝĽ┤ ŰČ╝ŰĆÖŰčëýŁ┤ ýŽŁŕ░ÇÝĽśýžÇ ۬╗ÝĽá ŕ▓ŻýÜ░ ýŁŞýä╝Ýő░ŰŞîŰą╝ ýłśŰá╣ÝĽá ýłś ýŚćŰŐö ŕ▓ŻýÜ░Űą╝ ýľŞŕŞëÝĽť ŕ▓âýť╝Űíť Ű│╝ ýłś ý׳ŰőĄ.

Park(2016)ýŁÇ ÝĽşŰžîýŁś ýŁŞýä╝Ýő░ŰŞîýáťŕ░Ç ŕĚŞ ÝÜĘŕ│╝ýŁś ýÂęŰÂäÝĽť ŕ▓ÇýŽŁ ýŚćýŁ┤ ŰőĄŰąŞ ÝĽşŰžîŰôĄýŁä ۬ĘŰ░ęÝĽśŰŐö ŕ▓ŻÝľąýŁä ŕ░ÇýžÇŕ│á ý׳ŰŐö ŕ▓âýť╝Űíť ýžÇýáüÝĽśŕ│á ÝĽşŰžîýŚÉýäťýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŕ░Ç ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝Űą╝ ŕ░ÇýžÇŕŞ░ ýťäÝĽ┤ýäťŰŐö ýÂęŰÂäÝĽť ŕ▓ÇýŽŁŕ│╝ýáĽýŁ┤ ÝĽäýÜöÝĽá Ű┐ÉŰžî ýĽäŰőłŰŁ╝ ŕ░ü ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŚÉŰĆä ýáüýáĽÝĽť ýśłýé░ýŁ┤ Ű░░ŰÂäŰÉśýľ┤ýĽ╝ ÝĽĘýŁä ýú╝ý׹ݼśŕ│á ý׳ŰőĄ. ýŽë, ÝÜĘŕ│╝ŕ░Ç ŕ▓ÇýŽŁŰÉť ýáťŰĆäýŚÉŰŐö ýÂęŰÂäÝĽť ýśłýé░ýŁä Ű░░ŰÂäÝĽśýŚČ ÝÜĘŕ│╝Űą╝ Ű░░ŕ░ÇýőťÝéĄŕ│á ÝÜĘŕ│╝ŕ░Ç Ű»ŞýĽŻÝĽť ýáťŰĆäŰŐö ÝĆÉýžÇÝĽśŕ▒░Űéś ýśłýé░ ŕ̝۬ĘýŁś ýÂĽýćîŰą╝ ýú╝ý׹ݼśŕ│á ý׳ŰőĄ.

3. ýŚ░ŕÁČýŁś ýäĄŕ│ä

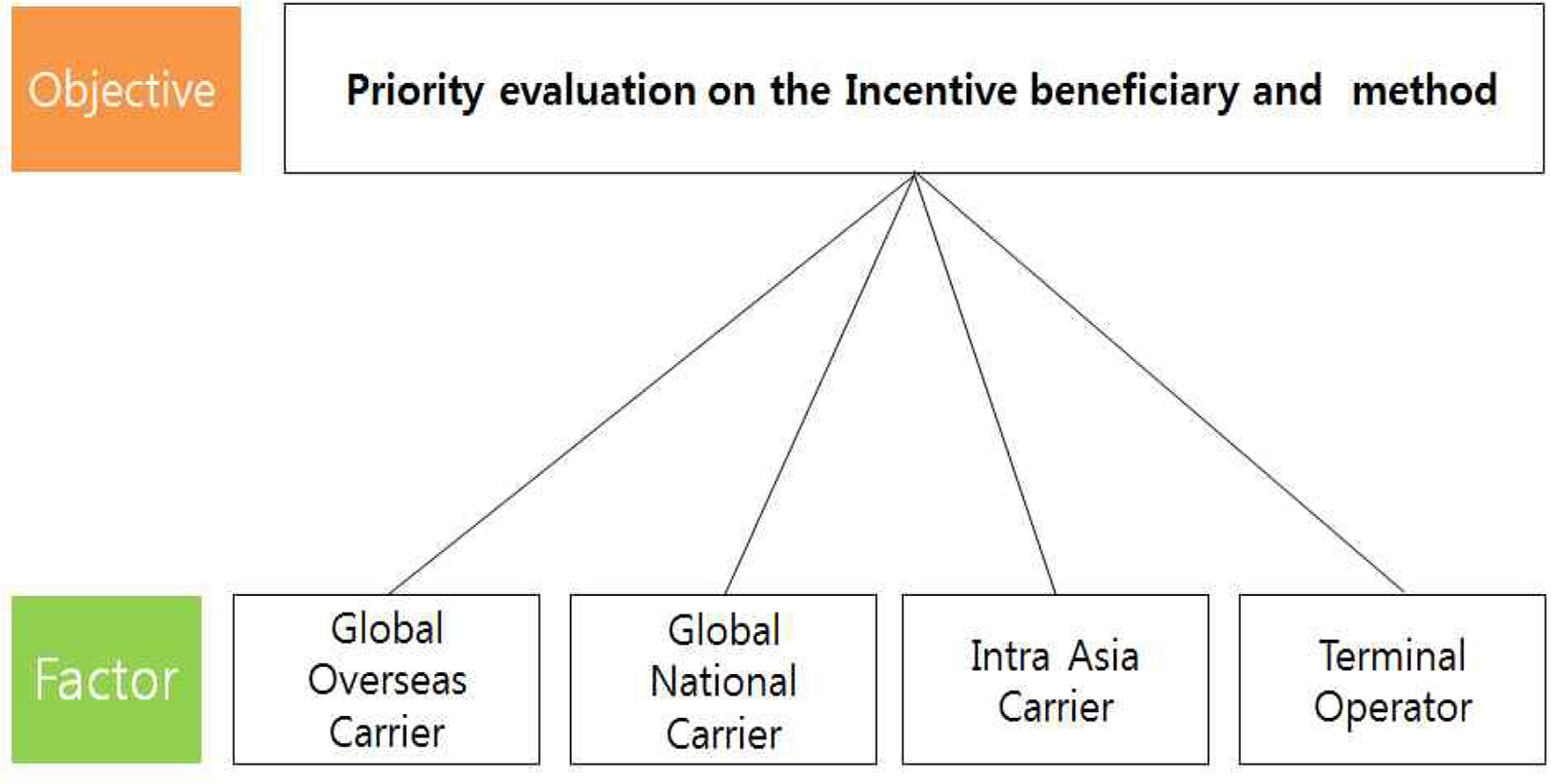

3.1 ýŚ░ŕÁČ۬ĘÝśĽ

ÝÜĘŕ│╝ýáüýŁŞ ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâüý×ÉŰą╝ ý░żŕŞ░ ýťäÝĽśýŚČ ŕŞÇŰíťŰ▓îýÖŞŕÁşýáüýäáýéČ, ŕŞÇŰíťŰ▓îŕÁşýáüýäáýéČ, ýŁŞÝŐŞŰŁ╝ýĽäýőťýĽä ŕÁşýáüýäáýéČ, Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ Űô▒ 4ŕ░ť ýÜöýŁŞýť╝Űíť ŕÁČýä▒ ÝĽśýśÇŰőĄ. Ű│Ş ýŚ░ŕÁČýŚÉ ý׳ýľ┤ ýŁ┤ŰôĄ 4ŕ░ť ýÜöýŁŞýť╝Űíť ŕÁČýä▒ÝĽśýŚČ ýŚ░ŕÁČŰą╝ ýäĄŕ│äÝĽť Ű░░ŕ▓ŻýŚÉŰŐö ýŁ┤ŰôĄýŁ┤ ŰÂÇýé░ÝĽşýŚÉýäť ÝÖśýáüÝÖöŰČ╝ ý▓śŰŽČýÖÇ ŕ┤ÇŰáĘŰÉť ۬ĘŰôá ýú╝ý▓┤ŰŁ╝ŰŐö ýáÉýŚÉ ŕĚ╝ŕ▒░ÝĽśŕ│á ý׳ŰőĄ.

ŰśÉÝĽť ýŁŞýä╝Ýő░ŰŞî ýáťŕ│ÁŰ░ęŰ▓Ľ ýĄĹ ÝÜĘŕ│╝ýáüýŁŞ ýŁŞýä╝Ýő░ŰŞî Ű░ęýĽłýŁä ÝÖĽýŁŞÝĽśŕŞ░ ýťäÝĽśýŚČ ŰČ╝ŰĆÖŰčë ýŚ░ŕ│ä ÝśäળýžÇŕŞë, ÝĽşŰžîýőťýäĄ ýéČýÜęŰúîŕ░ÉŰę┤/Űę┤ýáť, Ű╣äýÜę ýžüýáĹýžÇýŤÉ, ŕ│Áŕ│ÁýŁŞÝöäŰŁ╝ ýžÇýŤÉ, ÝĽşŰíťŕ░ťýäĄ ý׹ŰáĄŕŞł ýžÇýŤÉ Űô▒ 5ŕ░ť ýÜöýŁŞýť╝Űíť ŕÁČýä▒ÝĽśýśÇŰőĄ. ýŁ┤ŰôĄ 5ŕ░ť ýÜöýŁŞýŁä ŰîÇýâüýť╝Űíť ýŚ░ŕÁČŰą╝ ýžäÝľëÝĽť ýáÉ ýŚşýőť 2004Űůä ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŕ░Ç ýäĄŰŽŻŰÉť ýŁ┤ÝŤä ýőťÝľëÝĽť ۬ĘŰôá ýäáýéČŰîÇýâü ýŁŞýä╝Ýő░ŰŞîŰ░ęýĽłýŚÉ ÝĽ┤Űő╣ŰÉśýľ┤ ýŁ┤ŰôĄ ۬ĘŰôá ýÜöýŁŞŰôĄýŁä ŰîÇýâüýť╝Űíť ýőĄÝÜĘýä▒ ýŚČŰÂÇýÖÇ ýÜöýŁŞŰôĄ ŕ░ä ýĄĹýÜöŰĆä ŕ▓ÇýŽŁýŁä ýőťŰĆä ÝĽśýśÇŰőĄ.

3.2. ý×ÉŰúîýłśýžĹŕ│╝ ŰÂäýäŁŰ░ęŰ▓Ľ

Ű│Ş ýŚ░ŕÁČýŁś ýőĄýŽŁŰÂäýäŁýŁä ýťäÝĽť ý×ÉŰúîýłśýžĹŰ░ęŰ▓Ľýť╝ŰíťŰŐö ýäĄŰČŞýí░ýéČýÖÇ Űę┤ýáĹýí░ýéČŰą╝ Ű│ĹÝľë ýőťÝľëÝĽśýśÇŰőĄ. ýäĄŰČŞŰČŞÝĽşýŁś ýőáŰó░ýä▒ŕ│╝ ÝâÇŰő╣ýä▒ýŁä ýáťŕ│áÝĽśŕŞ░ ýťäÝĽśýŚČ ýéČýáäýí░ýéČŰą╝ ýőĄýőť ýäĄŰČŞŰČŞÝĽşýŁä ýłśýáĽÝĽśýŚČ Ű│Ş ýäĄŰČŞýí░ýéČŰą╝ ýőťÝľëÝĽśýśÇŰőĄ. ýäĄŰČŞýí░ýéČ ŕŞ░ŕ░äýŁÇ 2020Űůä 8ýŤö ŕ░ä ýžäÝľë ŰÉśýŚłýť╝Űę░ ýäĄŰČŞŰîÇýâüý×ÉŰíť 2004Űůä ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŕ░Ç ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ýőťÝľëÝĽť ýŁ┤ÝŤä ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâüýŁ┤ýŚłŰŹś ýäáýéČ┬ĚÝä░Ű»ŞŰäÉ ýÜ┤ýśüýéČýÖÇ ýŁŞýä╝Ýő░ŰŞîýáťŰĆä ýőťÝľëý×ÉýŁŞ ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŕ░Ç Ű¬ĘŰĹÉ ý░ŞýŚČÝĽśýśÇŰőĄ. ŰîÇýâüý×ÉŰ│ä ŰÂäÝĆČŰą╝ ýé┤Űę░Ű│┤Űę┤ ŕŞÇŰíťŰ▓îŕÁşýáüýäáýéČ 1ŕ░ťýéČ(HMM:9), ŕÁşýáü ýŁŞÝŐŞŰŁ╝ýĽäýőťýĽäýäáýéČ 3ŕ░ťýéČ (ý׹ળýâüýäá:10, ý▓ťŕ▓ŻÝĽ┤ýÜ┤:5, ŕ│áŰáĄÝĽ┤ýÜ┤:8), ŕŞÇŰíťŰ▓îýÖŞŕÁşýáüýäáýéČ 4ŕ░ťýéČ(ŰĘŞýŐĄÝüČ:7, MSC:10, ÝĽśÝîŹŰíťýŁ┤Űôť:10, CMA-CGM:9), ŕŞÇŰíťŰ▓îÝä░Ű»ŞŰäÉýÜ┤ýśüýéČ 3ŕ░ťýéČ(ÝŚłý╣śýŐĘ:7, PNC:9, PNIT:8), ŕÁşýáüÝä░Ű»ŞŰäÉýÜ┤ýśüýéČ 5ŕ░ťýéČ(BPT:9, DPCT:7, HJNC:8, HPNT:8, BCT:5)ýÖÇ ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČ(34) Űô▒ ýŁŞýä╝Ýő░ŰŞîýÖÇ ŕ┤ÇŰáĘŰÉť ۬ĘŰôá ýŁ┤ÝĽ┤ŕ┤Çŕ│äý×ÉŰą╝ ýäĄŰČŞŰîÇýâüýŚÉ ÝĆČÝĽĘýőťý╝ť ŰÂäýäŁýŁś ýőáŰó░ýä▒ŕ│╝ ÝâÇŰő╣ýä▒ýŁä ýáťŕ│á ÝĽśýśÇŰőĄ. ÝĽťÝÄŞ ýäĄŰČŞýžÇŰŐö 168۬ůýŚÉŕ▓î Ű░░ÝĆČŰÉśýľ┤ BNCT 5ŰÂÇŕ░Ç Ű»ŞÝÜîýłś ŰÉśýľ┤ 163۬ůýŁ┤ ýäĄŰČŞýŚÉ ý░ŞýŚČ ÝĽśýŚČ ýŁĹŰőÁ ÝÜîýłśýťĘýŁÇ 97.0%ýŁ┤Űę░ ýŁ┤ýĄĹ 159۬ůýŁ┤ ýťáÝÜĘ ýŁĹŰőÁý×ÉŰíť ŰéśÝâÇŰéČŰőĄ.

ŰÂäýäŁŰ░ęŰ▓Ľýť╝ŰíťŰŐö ýäáÝâŁÝĽá ýłś ý׳ŰŐö ýÜöýŁŞŰôĄýŁä ý▓┤ŕ│äýáüýŁŞ ýłťýäťýŚÉ Űö░ŰŁ╝ ŰÂäýäŁÝĽśŰŐö ŕ│äýŞÁŰÂäýäŁŕŞ░Ű▓Ľ(AHP:Analytic Hierarchy Process)ýŁä ýéČýÜęÝĽśýśÇŰőĄ. ŕ│äýŞÁýáü ŰÂäýäŁŕŞ░Ű▓ĽýŁÇ ŰőĄŕŞ░ýĄÇ ýŁśýéČŕ▓░ýἠŰ░ęŰ▓ĽýŁś ÝĽśŰéśŰíť ýŁśýéČŕ▓░ýáĽýŚÉ ŕ┤ÇŰáĘŰÉť ýŚČŰčČ ŕ░ÇýžÇ ýÜöýŁŞŰôĄýŁś ýâüŰîÇýáüýŁŞ ýĄĹýÜöŰĆäŰą╝ ŕ│äýŞÁÝÖö ÝĽśŕ│á ýÜöýŁŞ ŕ░äýŁś ýîŹŰîÇŰ╣äŕÁÉŰą╝ ÝćÁÝĽ┤ ýÂöýáĽŰÉť ŕ░ÇýĄĹý╣śŰą╝ Ű░öÝâĽýť╝Űíť ý▓┤ŕ│äýáüýŁ┤ŕ│á ÝĽęŰŽČýáüýť╝Űíť ýŁśýéČŕ▓░ýáĽýŁä ŰĆäýÖÇýú╝ŰŐö ýŁśýéČŕ▓░ýἠŰ░ęŰ▓ĽŰíáýŁ┤ŰőĄ5). ŰśÉÝĽť Ű│Ş ýŚ░ŕÁČýŁś ÝĽÁýőČýú╝ýáťýŁŞ ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâüý×É ýĄĹ ÝÖśýáüŰČ╝ŰĆÖŰčë ýŽŁŕ░ÇýŚÉ ŰîÇÝĽť ýÜöýŁŞŰ│ä ýśüÝľąŰáąŕ│╝ ŰśÉÝĽť ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞëŰ░ęŰ▓ĽýŚÉ ý׳ýľ┤ýäťýŁś ýÜöýŁŞŰ│ä ýśüÝľąŰáąýŁä ÝîîýĽůÝĽśŕŞ░ ýťäÝĽśýŚČ ýîŹŰîÇŰ╣äŕÁÉ(Pairwise comparison)Űą╝ ÝćÁÝĽť ŕ░ÇýĄĹý╣śŰą╝ ýé░ýáĽÝĽśýŚČ ŕ░ü ýÜöýŁŞŰ│ä ÝÖśýáüŰČ╝ŰĆÖŰčë ýŽŁŰîÇýŚÉ ŰîÇÝĽť ýĄĹýÜöŰĆäŰą╝ ŕ▓░ýἠݼśýśÇŰőĄ.

4.ýőĄýŽŁŰÂäýäŁ

4.1 ŕŞ░ýłáÝćÁŕ│äŰÂäýäŁ

4.1.1 ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâüý×ÉŰ│ä ŰÂäýäŁ

ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâüý×ÉŰ│ä ÝÜĘŕ│╝ŰÂäýäŁŕ│╝ ýłśÝśťŰîÇýâüý×ÉŰ│ä ÝÜĘŕ│╝ýłťýťäŰą╝ ÝÖĽýŁŞÝĽśŕŞ░ ýťäÝĽśýŚČ 4ŕ░ť ÝĽşŰ¬ęýŚÉ ŰîÇÝĽť ýäĄŰČŞýí░ýéČ Ű░Ć ŕ▓ÇýáĽýŁä ýőĄýőťÝĽśýśÇýť╝Űę░ ýŁĹŰőÁý×É ýŁŞýőŁŰĆäŰŐö Table 8ŕ│╝ ŕ░ÖŰőĄ.

ýŁŞýä╝Ýő░ŰŞîŰą╝ ýłśŰá╣ÝĽśŰŐö ýú╝ý▓┤ýŚÉ ŰîÇÝĽť ÝÜĘŕ│╝ŰÂäýäŁýŁÇ ŕŞ░ýłáÝćÁŕ│äŰÂäýäŁŕ▓░ŕ│╝ýŚÉ Űö░Űą┤Űę┤ ŰîÇý▓┤Űíť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČŰą╝ ýáťýÖŞÝĽť ŰéśŰĘŞýžÇ ŕÁ░ýŚÉýäť ýŁŞýä╝Ýő░ŰŞî ýáťŕ│Áŕ│╝ ÝÖśýáüŰČ╝ŰĆÖŰčë ýŽŁŰîÇýÖÇýŁś ýâüŕ┤Çŕ┤Çŕ│äýŚÉýäť ýśüÝľąŰáąýŁä Ű│┤ýŁ┤ŰŐö ŕ▓âýť╝Űíť ýŁĹŰőÁÝĽśŕ│á ý׳ŰőĄ.

AHPŰą╝ ÝćÁÝĽ┤ Ű│ÁýłśýŁś ýŁĹŰőÁý×ÉŰíťŰÂÇÝä░ Ű░ŤýŁÇ ýćŹýä▒Ű│ä ýĄĹýÜöŰĆä ŕ░ĺýŁś ÝĆëŕĚáýŁÇ ŕŞ░ÝĽśÝĆëŕĚáýť╝Űíť ýé░ýݼśýśÇýť╝Űę░ ýäĄŰČŞýžÇ ŰőÁŰ│ÇýŁś ýŁ╝ŕ┤Çýä▒ Ű╣äýťĘŕ░ĺýŁ┤ 0.1 ýŁ┤ýâüýŁŞ ŕ▓ŻýÜ░ ýŁ╝ŕ┤Çýä▒ýŁ┤ ýŚćŰőĄŕ│á ÝîÉŰőĘÝĽśýŚČ ýŁ┤Űą╝ ýáťýÖŞ ÝĽśýśÇŰőĄ. ÝĽťÝÄŞ ýîŹŰîÇŰ╣äŕÁÉýŚÉ ŰîÇÝĽť ýŁ╝ŕ┤Çýä▒ ýłśýĄÇÝĆëŕ░Ç CR ŕ░ĺýŁ┤ 0.0004Űíť ýŁ╝ŕ┤Çýä▒ýŁ┤ ý׳ŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéś AHP ŕ▓░ŕ│╝ŕ░Ç ÝćÁŕ│äýáüýť╝Űíť ýŁśŰ»Şŕ░Ç ý׳ŰŐö ŕ▓âýť╝Űíť ÝÖĽýŁŞŰÉśýŚłŰőĄ.

ýŁŞýä╝Ýő░ŰŞîýŁś ýłśŰá╣ý×É ýĄĹ ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝ŕ░Ç ŕ░Çý׹ ÝüČŕ▓î ŰéśÝâÇŰéśŰŐö ŕ▓ŻýÜ░ŰŐö ŕŞÇŰíťŰ▓î ýÖŞŕÁşýáüýäáýéČ(0.2881)ýŁ┤Űę░ ŰőĄýŁîýť╝Űíť ŕŞÇŰíťŰ▓îŕÁşýáüýäáýéČ(0.2769), ýŁŞÝŐŞŰŁ╝ýĽäýőťýĽäýäáýéČ(0.2769), Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČ(0.1993)ýłťýť╝Űíť ŰéśÝâÇŰéČŰőĄ. ýŁ┤ýáÉýŁÇ ÝľąÝŤä ýŁŞýä╝Ýő░ŰŞîýĽłýŁä ýłśŰŽŻÝĽá ýőť ŕŞÇŰíťŰ▓î ýÖŞŕÁşýáüýäáýéČýÖÇ ŕŞÇŰíťŰ▓î ŕÁşýáüýäáýéČýŁś ŰČ╝ŰĆÖŰčë ýŽŁŰîÇýŚÉ ýťáÝÜĘÝĽť ýáĽý▒ůýŁä ýłśŰŽŻÝĽĘýŁ┤ ýĄĹýÜöÝĽśŰőĄŰŐö ýáÉýŁä ýőťýéČÝĽśŕ│á ý׳ŰőĄ.

4.1.2 ýŁŞýä╝Ýő░ŰŞî ýžÇŕŞëŰ░ęŰ▓Ľ ŰÂäýäŁ

ŰÂÇýé░ÝĽşýŁś ÝÜĘŕ│╝ýáüýŁŞ ýŁŞýä╝Ýő░ŰŞîýáťŰĆäŰą╝ ý×ČýłśŰŽŻÝĽśŕŞ░ ýťäÝĽśýŚČ ŕŞ░ýí┤ ýőťÝľëýĄĹýŁŞ 5ŕ░ÇýžÇýŁś ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŁś ÝÜĘŕ│╝ŰÂäýäŁýŁä ýőťÝľëÝĽśýśÇýť╝Űę░ ŕŞ░ýłáÝćÁŕ│äŰÂäýäŁŕ▓░ŕ│╝ 5ŕ░ÇýžÇýŁś ýŁŞýä╝Ýő░ŰŞîýáťŕ│ÁŰ░ęŰ▓Ľ ýĄĹ ŰČ╝ŰĆÖŰčëŕ│╝ ýŚ░ŕ│äÝĽť ÝśäળýžÇýŤÉ, ÝÖśýáüŰ╣äýÜęýŚÉ ŰîÇÝĽť ýžÇýŤÉ, ýäáŰ░ĽýŚÉ ŰîÇÝĽť ÝĽşŰžîýőťýäĄýéČýÜęŰúîýŁś Űę┤ýáť/ŕ░ÉŰę┤ŕ│╝ ÝÖśýáüŰČ╝ŰĆÖŰčëýŽŁŰîÇýÖÇýŁś ýâüŕ┤Çŕ┤Çŕ│äýŚÉýäť ýśüÝľąŰáąýŁä ŕ░ÇýžÇŰŐö ŕ▓âýť╝Űíť ýŁĹŰőÁÝĽśŕ│á ý׳ŰŐö Ű░śŰę┤ ÝĽşŰžîýőťýäĄ Űô▒ýŁś ÝÖĽýÂę, ýőáŕ̝ݼşŰíťŕ░ťýäĄýőť ýžÇýŤÉળýŁÇ ÝÜĘŕ│╝ýŚÉ ŰîÇÝĽť ýŁŞýőŁŰĆäŕ░Ç ýâüŰîÇýáüýť╝Űíť ŰőĄýćî Űé«ŕ▓î ŰéśÝâÇŰéśŰŐö ŕ▓âýť╝Űíť ýŁĹŰőÁÝĽśŕ│á ý׳ŰőĄ.

AHPŰą╝ ÝćÁÝĽ┤ Ű│ÁýłśýŁś ýŁĹŰőÁý×ÉŰíťŰÂÇÝä░ Ű░ŤýŁÇ ýćŹýä▒Ű│ä ýĄĹýÜöŰĆä ŕ░ĺýŁś ÝĆëŕĚáýŁÇ ŕŞ░ÝĽśÝĆëŕĚáýť╝Űíť ýé░ýݼśýśÇýť╝Űę░ ýäĄŰČŞýžÇ ŰőÁŰ│ÇýŁś ýŁ╝ŕ┤Çýä▒ Ű╣äýťĘ(CR=CI/RI)ýŁś ŕ░ĺýŁ┤ 0.1 ýŁ┤ýâüýŁŞ ŕ▓ŻýÜ░ ýŁ╝ŕ┤Çýä▒ýŁ┤ ýŚćŰőĄŕ│á ÝîÉŰőĘ ýáťýÖŞÝĽśýśÇŰőĄ. ýŁ╝ŕ┤Çýä▒ ýžÇýłśÝĆëŕ░Ç(CI)ŰŐö -0.2494Űíť ŰéśÝâÇŰéś ýŞíýáĽŕ░ĺýŁ┤ ýŁ╝ŕ┤Çýä▒ýŁ┤ ý׳ŰŐö ŕ▓âýť╝Űíť ÝĆëŕ░Ç ŰÉśýŚłýť╝Űę░ ýîŹŰîÇŰ╣äŕÁÉýŚÉ ŰîÇÝĽť ýŁ╝ŕ┤Çýä▒ ýłśýĄÇÝĆëŕ░Ç CI ŕ░ĺýŁä ýŞíýáĽÝĽśŕŞ░ ýťäÝĽśýŚČ ýîŹŰîÇŰ╣äŕÁÉýŚÉ ŰîÇÝĽť ýŁ╝ŕ┤Çýä▒ ýłśýĄÇÝĆëŕ░ÇýŚÉ ý׳ýľ┤ CRŕ░ĺýŁÇ -0.2227Űíť ŰéśÝâÇŰéś AHP ŰÂäýäŁŕ▓░ŕ│╝ ÝćÁŕ│äýáüýť╝Űíť ýŁśŰ»Şŕ░Ç ý׳ŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰőĄ.

ÝĽťÝÄŞ ýŁŞýä╝Ýő░ŰŞîýáťŰĆä ýĄĹ ÝÜĘŕ│╝Űę┤ýŁś ýâüŰîÇýłťýťä ÝĆëŕ░ÇýŚÉ ý׳ýľ┤ýäťŰŐö ÝÖśýáüŰČ╝ŰĆÖŰčëŕ│╝ ýŚ░ŕ│äÝĽť ÝśäળýžÇŕŞë(0.2348)ýŁ┤ ŕ░Çý׹ ÝÜĘŕ│╝ŕ░Ç ý׳ŰŐö ŕ▓âýť╝Űíť ýŁŞýőŁŰÉśŕ│á ý׳ýť╝Űę░ ŰőĄýŁîýŁ┤ ÝĽşŰžîýőťýäĄýéČýÜęŰúî ŕ░ÉŰę┤/Űę┤ýáť(0.2241). Ű╣äýÜęýžüýáĹýžÇýŤÉ(0.2115). ÝĽşŰíťŕ░ťýäĄý׹ŰáĄŕŞłýžÇýŤÉ(0.1719), ÝĽşŰžîŕ│Áŕ│ÁýŁŞÝöäŰŁ╝ýžÇýŤÉ(0.1577)Űíť ŰéśÝâÇŰéś ýžüýáĹýáüýŁŞ ŰČ╝ŰĆÖŰčëýŁś ýŽŁŕ░ÇýŚÉ Űö░ŰąŞ Ű│┤ýâüýŁä ýäáÝśŞÝĽśŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰőĄ.

5. ŕ▓░ Űíá

ŰÂÇýé░ÝĽşýŚÉýäť Ýśäý×Č ýőťÝľëýĄĹýŁŞ ýŁŞýä╝Ýő░ŰŞîýáť ýĄĹ ý▓śŰŽČÝĽť ÝÖśýáüÝÖöŰČ╝ŰčëýŚÉ Űö░ŰŁ╝ ý░ĘŰô▒ýžÇŕŞëÝĽśŰŐö Ű│╝ŰąĘýŁŞýä╝Ýő░ŰŞî, ŰÂÇýé░ÝĽşýŁä Ű│Áýłś ŕŞ░ÝĽşÝĽśŰŐö ýäáŰ░Ľ(ŰÂüÝĽş-ýőáÝĽş ŕ░ä, ŰÂüÝĽş Űé┤. ýőáÝĽş Űé┤)ýŚÉ ŰîÇÝĽť ýžÇýŤÉ ý░ĘýŤÉýŁś ÝĽşŰžîýőťýäĄýéČýÜęŰúî ŕ░ÉŰę┤, ýäáŰîÇŕÁÉý▓┤(Phase In/Out)ýäáŰ░ĽýŚÉ ŰîÇÝĽť ÝĽşŰžîýőťýäĄýéČýÜęŰúî ŕ░ÉŰę┤, Ýä░Ű»ŞŰäÉ ŕ░ä ýÜ┤ýćí(ITT)ÝÖöŰČ╝ýŚÉ ŰîÇÝĽť Ű╣äýÜęýžÇýŤÉ, ýőáŕ̝ݼşŰíťŰą╝ ŕ░ťýäĄÝĽśŰŐö ýäáýéČýŚÉ ŰîÇÝĽť ÝĽşŰžîýőťýäĄýéČýÜęŰúî ŕ░ÉŰę┤, ýú╝Űíť ŕŞÇŰíťŰ▓îýäáýéČýŁś SOC ÝÖśýáüÝÖöŰČ╝ýŁä ýÜ┤ýćíÝĽśŰŐö ýŚ░ýĽłýäáýéČýŚÉ ŰîÇÝĽť Ýö╝ŰŹöŰäĄÝŐŞýŤŹ ŕ░ĽÝÖö ۬ęýáüýŁś ýžÇýŤÉŕ│╝ ý╣┤ýśĄýŐŁÝĽş Űô▒ýŚÉýäť ýőťÝľëýĄĹýŁŞ ýžüýáäŰůäŰĆä ŰîÇŰ╣ä ýäáŰ░Ľý×ůÝĽşýłś ýŽŁŕ░Ç ýőť ýŁŞýä╝Ýő░ŰŞî ýáťŕ│Á, Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýŚÉ ŰîÇÝĽť ŰČ╝ŰčëýŚ░ŰĆÖ ýŁŞýä╝Ýő░ŰŞîýáťŕ│Á Űô▒ ý┤Ł 8ŕ░ť ýŁŞýä╝Ýő░ŰŞîýáťýŁś ÝÖśýáüÝÖöŰČ╝ ýŽŁŰîÇÝÜĘŕ│╝ýŚÉ ŰîÇÝĽśýŚČ ýŁŞýä╝Ýő░ŰŞîýáťýÖÇ 1ý░ĘýáüýŁŞ ŕ┤ÇŰáĘýä▒ýŁä ŕ░ÇýžÇŕ│á ý׳ŰŐö ýäáýéČ(ŕÁşýáü ŕŞÇŰíťŰ▓îŕÁşýáüýäáýéČ┬ĚýŁŞÝŐŞŰŁ╝ýĽäýőťýĽä ýäáýéČ┬ĚŕŞÇŰíťŰ▓îýÖŞŕÁşýáüýäáýéČ)ýÖÇ ŰÂÇýé░ÝĽşýŁś 8ŕ░ť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýÖÇ ýŁŞýä╝Ýő░ŰŞî ŕ│ÁýŚČý×ÉýŁŞ ŰÂÇýé░ÝĽşŰžîŕ│ÁýéČŰą╝ ŰîÇýâüýť╝Űíť ýőĄýŽŁŰÂäýäŁýŁä ýžäÝľëÝĽśýŚČ ŕ▓ÇýáĽýŁś ýťáÝÜĘýä▒ýŁ┤ ŰžĄýÜ░ ŰćĺŰőĄŕ│á Ű│╝ ýłś ý׳ŰőĄ. ŕŞ░ýłáÝćÁŕ│äŰÂäýäŁŕ▓░ŕ│╝ŰŐö ŰÂÇýé░ÝĽş ÝÖśýáüŰČ╝ŰĆÖŰčë ýŽŁŕ░ÇýŚÉ ŰîÇŰÂÇŰÂä ýÜöýŁŞŰôĄýŁ┤ ŰőĄýćî ýťáýŁśŰ»ŞÝĽť ýśüÝľąýŁä Űü╝ý╣śŰŐö ŕ▓âýť╝Űíť ýŁĹŰőÁÝĽśŕ│á ý׳ýŁîýŁä ÝÖĽýŁŞÝĽśýśÇŰőĄ. ýśĄŰןŰĆÖýĽł ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŁś ýőťÝľëýŚÉ ý׳ýľ┤ýäť ÝÜĘŕ│╝Űą╝ ýŽŁŰîÇýőťÝéĄŕŞ░ ýťäÝĽśýŚČ ýłśýŚČ ŰîÇýâüý×ÉýÖÇ ýáťŰĆäýŁś ŕÁČý▓┤ýáüýŁŞ ýŁŞýä╝Ýő░ŰŞî ýĽłýŁä ýľ┤Űľ╗ŕ▓î ýÜ┤ýÜęÝĽśýŚČýĽ╝ ÝĽśŰŐöýžÇŕ░Ç Űů╝Ű×Çŕ▒░ŰŽČŕ░Ç ŰÉśýľ┤ýÖöŰőĄ. ળŰ▓ł ýŚ░ŕÁČŰą╝ ÝćÁÝĽśýŚČ ýí░ýéČŰÉť Űé┤ýÜęýŁä ýóůÝĽęÝĽ┤ Ű│┤Űę┤ ŰőĄýŁîŕ│╝ ŕ░ÖŰőĄ. ý▓źýžŞ, ýŁŞýä╝Ýő░ŰŞî ýłśÝśťŰîÇýâü Űę┤ýŚÉ ý׳ýľ┤ýäť ŕŞÇŰíťŰ▓îýÖŞŕÁşýáüýäáýéČŕ░Ç ŕ░Çý׹ Ýü░ ýťáýŁŞÝÜĘŕ│╝ŕ░Ç ý׳ŰŐö ŕ▓âýť╝Űíť ýí░ýéČŰÉśýŚłýť╝Űę░ ŕŞÇŰíťŰ▓îŕÁşýáüýäáýéČ ýŚşýőť ÝÖśýáüŰČ╝ŰĆÖŰčë ýťáýŁŞÝÜĘŕ│╝ŕ░Ç ý׳ŰŐö ŕ▓âýť╝Űíť ŰéśÝâÇŰéČŰőĄ. ŰĹśýžŞ, ýŁŞýä╝Ýő░ŰŞîýáťŰĆä Űé┤ýÜę Űę┤ýŚÉ ý׳ýľ┤ýäťŰŐö ŰČ╝ŰĆÖŰčëŕ│╝ ýŚ░ŕ│äÝĽť ÝśäળýžÇŕŞëýŁ┤Űéś ýäáýéČŕ░Ç ÝĽşŰžîŰő╣ŕÁşýŚÉ ýžÇŰ³ݼśŰŐö ÝĽşŰžîýőťýäĄýéČýÜęŰúîýŁś Űę┤ýáť/ŕ░ÉŰę┤ýáťŰĆäŕ░Ç ÝĽşŰžîýŁś ýŁŞÝöäŰŁ╝ÝÖĽý׹ Űô▒ýŁä ÝćÁÝĽť ýâŁýé░ýä▒ Ýľąýâü Űô▒ŕ│╝ ŕ░ÖýŁÇ ý׹ŕŞ░ýáü ŕ▓ŻýčüŰáą ÝÖĽŰ│┤Ű░ęýĽł Ű│┤ŰőĄ ŰČ╝ŰĆÖŰčëýŽŁŰîÇ ÝÜĘŕ│╝ŕ░Ç ŰćĺýŁÇ ŕ▓âýť╝Űíť ýŁŞýőŁŰÉśýľ┤ ÝľąÝŤä ŰÂÇýé░ÝĽş ÝÖśýáüŰČ╝ŰĆÖŰčë ýŽŁŰîÇŰą╝ ýťäÝĽť ýŁŞýä╝Ýő░ŰŞîŰą╝ ý×ČýäĄŕ│äÝĽá ýőť ý░Şŕ│áÝĽśýŚČýĽ╝ ÝĽá ŕ▓âýŁ┤ŰőĄ. Ű│Ş ýŚ░ŕÁČýŚÉýäť ýí░ýéČŰÉť Űé┤ýÜęýŁä ý░Şŕ│áÝĽśýŚČ ŰÂÇýé░ÝĽş ÝÖśýáüŰČ╝ŰĆÖŰčë ýŽŁŰîÇŰą╝ ýťäÝĽť ýŁŞýä╝Ýő░ŰŞîýáťýŁś ý×ČýäĄŕ│ä ýőť ý░Şŕ│á ÝĽśýŚČýĽ╝ ÝĽá Űé┤ýÜęýŁÇ ýĽäŰלýÖÇ ŕ░ÖŰőĄ.

ý▓źýžŞ, ŰČ╝ŰĆÖŰčëŕ│╝ Ű╣äŰíÇÝĽśýŚČ TEU Űő╣ ÝĽ┤Űő╣ળýĽí ýŁ╝ŕ┤ä ýžÇŕŞë

ŰĹśýžŞ, ýžüýáäŰůäŰĆä ŰîÇŰ╣ä ýŽŁŕ░ÇÝĽť ÝÖśýáüŰČ╝ŰĆÖŰčëýŚÉ ŰîÇÝĽ┤ TEU Űő╣ ýŁ╝ýáĽŕŞłýĽíýŁä ýžÇŕŞëÝĽśýŚČ ŰČ╝ŰĆÖŰčëýŁś ýžÇýćŹýáüýŁŞ ýŽŁŕ░ÇŰą╝ ýťáŰĆä

ýůőýžŞ, Ű│äŰĆäýŁś ýäáýéČŰ│ä ýŽŁŰîÇ Ű¬ęÝŝ۹╝ ÝĽáŰő╣ÝĽśŕ│á ۬ęÝĹťŰČ╝ŰĆÖŰčëýŁ┤ ŰőČýä▒ŰÉśýŚłýŁä ŕ▓ŻýÜ░ ýáĽÝĽ┤ýžä ળýĽíýŁä ýžÇŰ³ݼśŰŐö ŕ░ťŰ│äýáü ŕ│äýĽŻ

ŰäĚýžŞ, ýőáŕĚťýäťŰ╣äýŐĄ ŕ░ťýäĄýŚÉ Űö░ŰąŞ ýäáŰ░ĽýŁś ŕÁÉý▓┤(Phase out/In)ýőť Ű░ťýâŁŰÉśŰŐö ÝÖöŰČ╝ýŚÉ ŰîÇÝĽ┤ TEU Űő╣ ýŁ╝ýáĽŕŞłýĽíýŁä ýŁ╝ýőťýáüýť╝Űíť ýžÇŕŞë

ŰőĄýä»ýžŞ, ŰÂÇýé░ÝĽşýŁś ŰČŞýáťýáÉýť╝Űíť ýžÇýáüŰÉśŕ│á ý׳ŰŐö ŰÂüÝĽşŃćŹýőáÝĽş ýľĹÝĽşý▓┤ýáťýÖÇ ŰőĄýłśýÜ┤ýśüýéČ ý▓┤ýáťýŚÉ Űö░ŰąŞ ŰÂÇŰĹÉ ŕ░ä ÝÖśýáüÝÖöŰČ╝ ŕ░ÉýćîŰą╝ ýťäÝĽ┤ ýäáŰ░ĽýŁś ŰÂÇýé░ÝĽş Űé┤ ŰĆÖýőťŕŞ░ÝĽş ýőť ÝĽşŰ╣ä ŕ░ÉŰę┤

ýŚČýä»ýžŞ, ŕ░ťŰ│äýäáýéČýÖÇ Ű│äŰĆä ŕ│äýĽŻýŁä ÝćÁÝĽśýŚČ ýäťŰ╣äýŐĄŰą╝ ýÂöŕ░ÇŰíť ŕ░ťýäĄÝĽá ŕ▓ŻýÜ░, ýäáŰ░ĽýŁś ý×ůýݼşýŚÉ ýćîýÜöŰÉśŰŐö ÝĽşŰžîýőťýäĄýéČýÜęŰúîýŁś Űę┤ýáť

ýŁ╝ŕ│▒ýĘ░, ÝśäળýžÇýŤÉýŁ┤Űéś, ÝĽşŰžîýőťýäĄ ýéČýÜęŰúî/Űę┤ýáťýÖÇŰŐö Ű│äŕ░ťŰíť ŕĚ╝ýŤÉýáüýť╝Űíť ýäáýéČŰôĄýŁś ÝÖśýáüŰ╣äýÜęýŁä ýÂĽýćîýőťÝéĄŕŞ░ ýťäÝĽť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýŁś ŰîÇÝśĽÝÖö, ŰÂÇŰĹÉ ŕ░ä ÝÖśýáüýÜ┤ýćí(ITT)ýŁä ýÁťýćîÝÖöýőťÝéĄŕŞ░ ýťäÝĽť Ýä░Ű»ŞŰäÉýÜ┤ýśüýéČýŁś ÝćÁÝĽę Űô▒ýŁÇ ŰÂÇýé░ÝĽş ÝÖśýáüŕ▓ŻýčüŰáąýŁä ŕĚ╝ýŤÉýáüýť╝Űíť ŕ░ĽÝÖöýőťÝéĄŰŐöŰŹ░ ŰžĄýÜ░ ýĄĹýÜöÝĽĘýť╝Űíť ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýÖÇŰŐö Ű│äŰĆäŰíť ýí░ýćŹÝ׳ ýőťÝľëÝĽśýŚČýĽ╝ ÝĽá ŕ▓âýŁ┤ŰőĄ.

ÝĽťÝÄŞ, Ű│Ş ýŚ░ŕÁČŕ░Ç ŰÂÇýé░ÝĽş ŕ┤ÇýáÉýŚÉýäť ýžäÝľëŰÉť ýŚ░ŕÁČýŁ┤ýžÇŰžî ŰÂÇýé░ÝĽşŕ│╝ ŕ░ÖýŁÇ ÝÖśýáüÝĽşŰžî ýĄĹ ŰČ╝ŰĆÖŰčë ýŽŁŰîÇŰą╝ ýťäÝĽśýŚČ ýŁŞýä╝Ýő░ŰŞîýáťŰĆä Űô▒ýŁä ŰĆäý×ůÝĽśŕ│áý×É ÝĽśŰŐö ÝĽ┤ýÖŞ ÝĽşŰžî Űő╣ŕÁşý×ÉýŚÉŕ▓î ýáĽý▒ůýáü ÝćÁý░░ŰáąýŁä ýáťŕ│ÁÝĽťŰőĄŰŐö ýáÉýŚÉýäť Ű│Ş Űů╝ŰČŞýŁś ýŁśýŁśŰĆä ý░żýŁä ýłś ý׳ýŁä ŕ▓âýť╝Űíť Ű│ŞŰőĄ. ŕĚŞŰčČŰéś ýőĄýáť ýäáŰîÇŰą╝ ýÜ┤ýÜęÝĽśŕ│á ÝÖśýáüÝĽşŰžîýŁä ŕ▓░ýáĽÝĽśŰŐö ýú╝ý▓┤ŰŐö Ű│ŞýéČýŁś ŕ▓░ýáĽýŁ┤ŰŁ╝ŰŐö ýáÉýŚÉýäť ýőĄýŽŁŰÂäýäŁýŁ┤ ŰÂÇýé░ýŚÉ ýćîý×ČÝĽśŕ│á ý׳ŰŐö ýžÇýéČŰą╝ ŰîÇýâüýť╝Űíť ÝĽśýśÇŰőĄŰŐö ýáÉýŁ┤ ŰÂäýäŁýŁś ÝĽťŕ│äýáÉýŁ┤Űę░ ÝľąÝŤä ýäáýéČýŁś ÝĽ┤ýÖŞ Ű│ŞýéČ ý▒ůý×äý×ÉŕŞëýŁä ŰîÇýâüýť╝Űíť ÝĽśŰŐö ýŁŞýä╝Ýő░ŰŞîýáťýŁś ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝ýŚÉ ŰîÇÝĽť ŕ▓ÇýáĽýŁ┤ ýŁ┤ŰúĘýľ┤ýžäŰőĄŰę┤ ýŚ░ŕÁČýŁś ýőĄÝÜĘýä▒ýŁ┤ ŰŹöýÜ▒ ŕ░ĽÝÖö ŰÉá ŕ▓âýť╝Űíť Ű│ŞŰőĄ. ŰśÉÝĽť Ű│Ş Űů╝ŰČŞýŁ┤ ŕĚŞŕ░ä ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŁś ýőťÝľëýŚÉ ý׳ýľ┤ Űů╝Ű×ÇýŁ┤ ŰÉśýľ┤ýÖöŰŹś ýłśÝśťŰîÇýâüŕ│╝ ýŁŞýä╝Ýő░ŰŞîýĽłýŁś ýâüŰîÇýáü ýĄĹýÜöŰĆäýŚÉ ŰîÇÝĽť ýŚ░ŕÁČŰą╝ ýžäÝľëÝĽśýśÇŰőĄŰŐö ýáÉýŚÉýäť ýŁśýŁśŰą╝ ý░żýĽäŰ│╝ ýłśŰĆä ý׳ýžÇŰžî ýŁŞýä╝Ýő░ŰŞîýáťŰĆäýŚÉ ŕ┤ÇÝĽť Ű│ŞýžłýáüýŁŞ ýŚ░ŕÁČŕ│╝ýáť ýŽë, ŕ░ťŰ│äýáüýŁŞ ýŁŞýä╝Ýő░ŰŞîŰ░ęýĽłýŁ┤ ýľ┤ŰŐÉ ýáĽŰĆäýŁś ŰČ╝ŰĆÖŰčë ýŽŁŰîÇÝÜĘŕ│╝Űą╝ ŕ░ÇýžÇŰŐöýžÇýŚÉ ŕ┤ÇÝĽť ýŚ░ŕÁČýŚÉ ŕ╣îýžÇ ýŁ┤Űą┤ýžÇ ۬╗ÝĽť ýáÉ ýŚşýőť Ű│Ş ýŚ░ŕÁČýŁś ÝĽťŕ│äýśÇŰőĄ. ýŁ┤ŰŐö ŕĚ╝Ű│Şýáüýť╝Űíť ýäáýéČŕ░Ç ÝÖśýáüÝĽşŰžî ýžÇýáĽýŁä ýťäÝĽť ýŁśýéČŕ▓░ýἠýőť ýäáýéČŰôĄŰžłŰőĄ ýŁśýéČŕ▓░ýἠݾëŰĆÖÝîĘÝä┤ýŁ┤ ŰőĄŰą┤ŕ│á ŰśÉÝĽť ýőĄýáť ýäáýéČŰôĄýŁ┤ ÝÖśýáüÝĽş ŕ▓░ýἠýőť ŰžÄýŁÇ ýÜöýŁŞŰôĄýŁä ŰĆÖýőťýŚÉ ŕ│áŰáĄÝĽĘýť╝Űíť ýŁŞýä╝Ýő░ŰŞîŰžîýŁś ýľĹýáüÝÜĘŕ│╝Űą╝ ŕ░ÇŰáĄŰé┤ŕŞ░ŕ░Ç ýéČýőĄýâü ŰÂłŕ░ÇŰŐą ÝĽśŰőĄŰŐö ÝîÉŰőĘ ŰĽîŰČŞýŁ┤ŰőĄ.

PDF Links

PDF Links PubReader

PubReader ePub Link

ePub Link Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print