불확실성하의 해양석유생산 최적화를 위한 추계적 모형

A Stochastic Model for Optimizing Offshore Oil Production Under Uncertainty

Article information

Abstract

해양석유 생산은 예기치 못한 유가 하락과 글로벌 석유물류의 변화로 인한 여러 가지 어려움에 직면하고 있다. 이 연구는 불확 실성하의 해양석유생산 최적화를 위한 추계적 모형을 제시한다. 제시된 추계적 모형은 강인한 최적화 모형과 리코스 제한 최적화 모형을 사용하고 리코스 이익 변동의 척도로 하위부분평균을 사용한다. 제안된 모형을 바탕으로 불확실성 하의 원유의 가격과 수요에 관한 시나리 오 기반의 자료를 사용하여 수행한 계산실험 및 결과를 검토하여 보고하였다. 이 연구는 불학실성 하에서 위험을 고려한 해양석유생산 문 제에 대한 의사결정에 유의하게 적용될 수 있을 것이다.

Trans Abstract

Offshore oil production faces several difficulties caused by oil price decline and unexpected changes in the global petroleum logistics. This paper suggests a stochastic model for optimizing the offshore oil production under uncertainty. The proposed model incorporates robust optimization and restricted recourse framework, and uses the lower partial mean as the measure of variability of the recourse profit. Some computational experiments and results based on the proposed model using scenario-based data on the crude oil price and demand under uncertainty are examined and presented. This study would be meaningful in decision-making for the offshore oil production problem considering risks under uncertainty.

1. 서 론

2010년부터 상승하기 시작한 유가가 고공행진을 하면서 메이 저 석유회사 이외에도 중소형 E&P(exploration and production) 해양석유생산 업체들이 투기적 성격으로 해양플랜트 광구개 발에 뛰어들면서 원유의 수급에 불균형을 초래하여 2014년 하반기에는 원유과잉공급으로 국제유가가 급락하는 사태가 일어났다.

2015년 국제 원유시장은 저유가에도 불구하고 미국의 셰일 오일 등 비 OPEC 생산이 예상보다 높은 증가세를 유지하고 OPEC의 시장점유율 방어를 위한 생산 확대로 2014년에 이어 공급 과잉 상황이 지속되고 있다. 이런 극심한 수급 불균형으 로 해양플랜트 서비스 부분에서는 수요층이 얇아지고 신규계 약이 줄어들거나 기존 계약이 취소되면서 계약물량(order backlog)이 급감하고 있다.

불확실한 유가와 수요는 해양 유전(field)의 탐사 및 시추작 업에 영향을 미쳐 결과적으로 해양석유생산에도 영향을 준다. 새로운 유전을 개발하여 가동을 시키기까지 수년이 걸리고, 유전의 수명이 수십 년인 것을 감안할 때 미래시장상황을 주 의 깊게 분석할 필요가 있다. 갑자기 급등한 유가로는 새로운 유전을 개발하고 시추하여 석유를 생산하기에 충분한 조건이 되지 못한다. 해양플랜트 시장은 현금 유동성이 매우 크고 시 장에 영향을 미치는 변수가 많아 현시점에서의 시장예측은 완전한 정보를 가질 수 없어 불확실하며 현실에서 이러한 변 수를 고려하여 유가와 수요를 예측하기란 불가능에 가깝다.

따라서 해양플랜트 산업은 유가와 수요변화에 대한 대응이 필요하며 이를 고려한 해양석유생산 최적화가 중요하다. 본 연구에서는 원유의 유가와 수요가 불확실한 상황에서 해양석 유생산의 공급사슬의 비용과 위험을 최소화하면서 이익을 최 대화 할 수 있는 추계적 최적화모형을 제안하고 원유의 유가 와 수요에 관한 시나리오 기반의 데이터를 사용하여 이 모형 의 타당성과 유의성을 검정하고자 한다.

2. 선행연구

오래전부터 설계 및 운영과정에 대한 불확실성 모형화의 필요성은 필수적인 것으로 인식되어 왔으며 이와 관련된 많 은 연구들이 이루어졌다. 추계적 선형계획법은 1950년대부터 Dantzig(1955)와 Beale(1955)에 의해 연구되기 시작하였다. Birge(1982)는 추계적 해의 가치를 다루었고, Mulvey 등 (1995)은 향상된 추계적 계획법으로 리코스 비용의 기대치와 변동간의 절충을 가늠하기 위한 목표계획모형 접근법을 발표 하였으며, Vladimirou and Zenios(1997)은 강인성을 갖는 리 코스 제한 접근법을 소개하였다. Sahinidis(1998)에 의해 리코 스 비용의 변동의 척도로 상위부분평균(upper partial mean) 이 제안되었다. 여기서는 기대비용을 초과하는 경우에만 벌점 을 부과하는 비대칭 위험척도를 사용하여 설득력을 얻었다.

한편으로 해양 석유 생산의 최적화를 다룬 연구로는 Richard J. Barnes and Antonis Kokossis(2007)이 해양유전이 개발되어 운용되는 동안의 전체기간 중 유정(well) 센터를 정하고 최적화된 시추 및 생산계획을 세워 최소한의 비용을 유지하기 위한 모형을 설계하였고, 동년에는 Richard J. Barnes et al.(2007)이 주 유전(main field)과 인접한 부속 유 전(satellite field)로 이루어진 해양 유전(offshore oil field)에서 의 시추와 생산계획 최적화 설계를 연구하였는데, 해양 유전 에서 시추유정을 선택하는 문제에는 이진변수를 사용하고, 부속 유전의 개발계획에 영향을 주는 주 유전의 최적 생산능 력의 결정에는 혼합정수선형계획 모델을 사용하였다.

Ribas et al.(2010)은 통합된 석유공급사슬에서 석유 생산 량, 정제품에 대한 수요 그리고 시장가격이 불확실할 때 전략 적 계획모형의 설계를 위해, 2단계 추계적계획모형, 최대후회 의 최소화를 위한 로버스트 Min-max모형, 그리고 최소이익 의 최대화를 위한 로버스트 Max-min 모형을 제안하여 3가지 값을 비교하였다.

Kim et al.(2015)은 석유 생산 가능량과 시장수요가 주어 졌을 경우에 생산에 필요한 유정의 선택, 수송 목적지의 선 정과 수송량 그리고, 수송하고 남은 석유의 재고처리 문제에 대한 최적화된 의사결정을 가능하게 하였다.

이 연구는 원유의 유가와 수요가 불확실한 상황 하의 해양 석유생산의 최적화를 위해 강인한 최적화 모형과 리코스제 한 최적화 모형을 사용하는 추계적 모형을 다루고자 한다.

3. 문제의 개요 및 정식화

3.1 문제의 개요

해양 석유 유전에서 석유를 생산하고 수송하는 문제는 다 국적 석유기업의 중요한 물류 문제이다. 이 논문에서는 해양 석유 유전에서 석유를 생산할 때, 시장수요, 유가 그리고 경제 적인 상황들의 불확실성을 고려하여 유정의 선택문제와 시장 수요를 맞추기 위해 수송되어야 할 석유의 양에 대한 최적화 모형에 관한 연구이다.

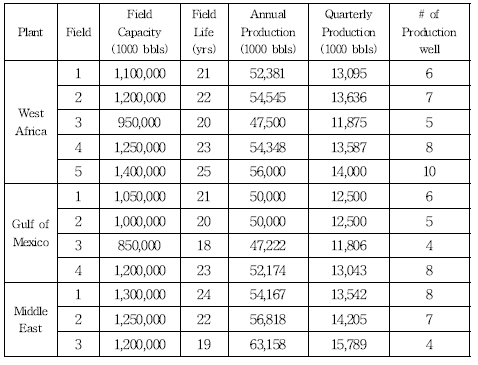

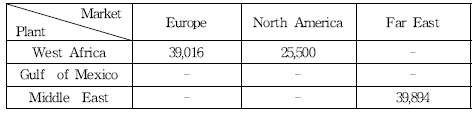

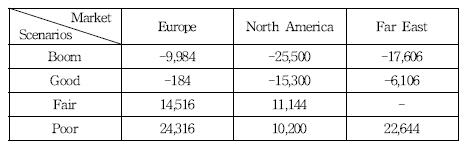

본 논문에서는 서 아프리카(West Africa), 멕시코 만(Gulf of Mexico), 그리고 중동(Middle East)에 원유를 생산하는 해양 플랜트를 보유하고 있는 가상의 메이저 석유회사를 구상하였 으며, 각 해양플랜트의 상세는 Table 1과 같고, 시장경제상황별 유가와 수요에 대한 시나리오는 Table 2와 같다.

Outline of Simulated Offshore fields

Crude oil price and Demand Scenarios

시나리오에 따라 비용 대비 이익을 극대화 시키는 최적화 모형을 구축하기 위한 자료와 의사결정변수는 다음과 같이 정의한다.

〔Data〕

Fcpf : Fixed cost of operating field f in OP p ($US)

Wcpfi : Well cost of well i in the field f of OP p ($US)

Ppfi : Productivity of well i in the field f of OP p (Thousand bbls)

Rcspl : Revenue in scenario s of crude sales from OP p to local market l ($US/Thousand bbls)

Dsl : Demand in scenario s of local market l (Thousand bbls)

Hcp : Holding cost of crude storage on shore for OP p ($US/Thousand bbls/day)

Dcpf : Design capacity in the field f of OP p(Thousand bbls)

Sp : Storage capacity of OP p(Thousand bbls)

〔Decision Variables〕

yp,f : the binary variable to select the operating field f in OP p

wpfi : the binary variable to select wells of the field f in OP p

Xpl : Quantity of crude shipped from plant p to local market l (Thousand bbls)

Ip : The amount of inventory storage in OP p(Thousand bbls)

3.2 확정적 모형(Deterministic Formulation)

목적함수 (1)은 생산-수송된 석유가격에서 각 해양유전의 고정비용과 유정당 생산비용, 수송비, 재고비용 그리고 수요 부족 및 수요초과분에 대한 외주비용과 보관비용을 제한 순 이익을 최대화 시키는 것을 목적으로 한다. 각 해양유전과 생산 유정의 가동여부는 가동(1)을 의미하며, 미가동(0)을 의미한다. 여기서 수요를 만족시키지 못하는 변수

제약식 (2)는 각 해양유전에서 유정의 생산된 양이 각 해양 유전의 Design Capacity보다 작거나 같아야 한다. 제약식(3)은 시장수요량은 시장까지 수송된 양과 수요를 충족시키지 못한 양의 합과 수요를 초과하는 양의 차와 같아야 한다. 제약식(4)는 해양 유전별 재고량이 해양 유전별 가지고 있는 재고 수용량 보다 작거나 같아야 한다. 제약식(5)는 각 유정에서 생산된 양은 시장까지 수송량과 재고량을 합한 양과 같아야 한다.

확정적 모형은 경제상황이 예측 가능할 때 불확실성을 모 형화하지 않은 선형계획법이다.

3.3 추계적 의사결정모형(Stochastic Formulation)

추계적 의사결정 모형은 확정적 모형에서 경제 상황을 정확히 예측하기가 어려워 시나리오 기반의 경제 상황 boom, good, fair, poor에 상응하는 확률을 가정하여 정식화한 모형이다.

목적함수(1)에서는 각 시나리오별 발생확률을 곱하여 생산 -수송된 석유 가격에서 각 해양유전의 고정비용과 유정당 생산비용과 수송비, 재고비용 그리고 수요부족 및 수요초과분에 대한 외주비용을 과 보관비용을 제한 순이익의 기대값을 최 대화 시키는 것을 목적으로 한다. 여기서 시나리오별 수요를 만족시키지 못하는 변수

3.4 강인한 최적화 모형

추계적 의사결정 모형은 불확실한 상황에 대한 확률을 가 정하여 기대이익을 최대화하기 위한 모형이다. 그러나 기대이 익의 변동을 고려하지 않는다. 강인한 최적화모형은 기대이익뿐 만 아니라 기대이익의 변동을 통제함으로써 변동에 강인한 의사결정을 지원하는 모형이다. 여기서 변동의 척도는 기대 이익의 하위부분평균을 사용하는데, 변동의 가중치를 목적함수에 반영하는 로버스트 최적화모형(RO-LPM)과 제약식에 변동의 통제를 반영하는 리코스 제한 최적화모형(RR-LPM)으로 구분 하여 제안한다.

3.4.1 로버스트 최적화모형(RO-LPM)

목적함수(1)에서는 추계적 의사결정 모형에 기대 리코스 이익으로부터의 시나리오 이익의 음의 편차 ∆s의 기댓값 곧 하위부분평균에 가중치ρ를 곱하여 빼주었다. 즉 리코스 이익의 기대치와 기대치 보다 작은 이익의 값을 가지는 변동간의 절충을 가늠하기 위한 목표계획법이다. 이 때, 앞의 추계적 의사결정모형의 제약식에서 추가된 제약식 (3)과 비음제약 Δs ≥ 0 은 하위부분평균의 정의를 만족한다.

3.4.2 리코스 제한 최적화모형(RR-LPM)

목적함수 (1)은 추계적 의사결정모형과 식이 같다. 하지만 제약식 (4)에서 하위평균기대이익에 대한 변동의 값을 미리 정해진 허용수준 ∈으로 한계를 조정한다. 한계를 조정함으로써 기대 리코스 이익과 실제 이익 간 하위 변동차를 감소시킨다. 하지만 리코스 변수들의 한계를 제한함으로써 얻은 해가 반드시 리코스 제한 최적화 모형의 최적해는 아니다.

4. 계산실험

본 장의 계산실험은 MS Office Excel 해 찾기 프로그램을 통한 최대값을 대상으로 설정하고 선형계획법을 해법으로 선 택한 해양 석유 생산의 최적화이다. 해양 석유 생산의 최적화 문제는 네 가지의 수요와 유가에 관한 시나리오와 상응하는 확 률을 기반으로 한다. 이 문제의 불확실성은 확정적으로 알려 져 있지 않은 수요와 유가에 기인한다. 앞의 정식화 된 해양 석유 생산에 관한 상수와 변수를 이용한 최적화 모형을 계산 하기 위하여 Kim(2015)의 논문에서 사용된 유정비용, 생산성, 수송비용, 설계생산능력 등의 자료를 참고하였다.

4.1 추계적 모형(Stochastic Formulation)

정확히 예측하기 어려운 불확실한 경제 상황에 대하여 경제 상황이 boom일 확률 0.1, good일 확률 0.35, fair일 확률 0.43, poor일 확률 0.12로 상정한 시나리오 기반의 추계적 모형의 해를 이하의 표들로 정리하여 설명한다.

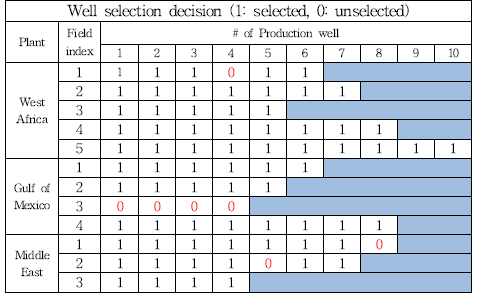

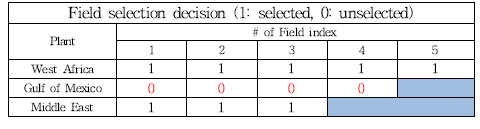

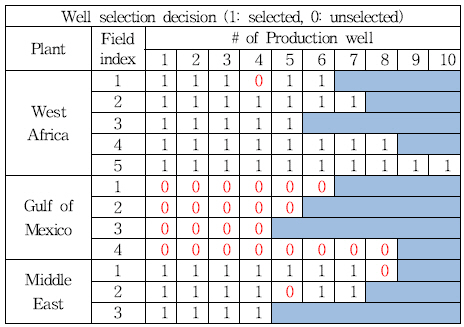

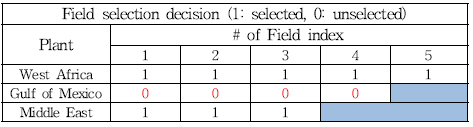

계산실험 결과, 시나리오별 시장수요와 유가를 고려하여 시장수요를 충족시키기 위하여 West Africa에서 1개, Gulf of Mexico에서 4개, Middle East의 2개의 production well을 가동하지 않았다. Table 3, 4

Field selection(stochastic model based on scenarios)

Well selection (stochastic model based on scenarios)

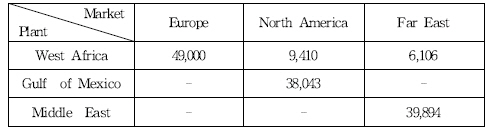

원유의 수송은 West Africa에서 Europe으로 49,000,000 배 럴, North America로 9,410,000 배럴, Far East로 6,106,000 배 럴, Gulf of Mexico에서 North America로 38,043,000 배럴, 그 리고 Middle East에서 Far East로 39,894,000 배럴이다. Table 5

Optimal Solution : Quantity of crude shipped from plant to local market (stochastic model based on scenarios) (Unit: Thousand bbls)

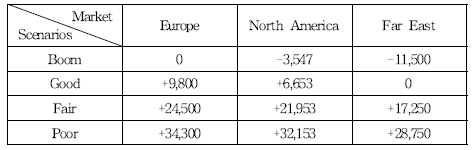

재고는 발생하지 않았으며, 수송된 원유의 양은 시나리오가 boom일 때, North America 시장수요의 3,547,000 배럴, Far East 시장수요의 11,500,000 배럴만큼 만족시키지 못하였다. 또한, 시나리오가 good일 때 수송된 원유의 양은 Europe 시 장수요의 9,800,000 배럴, North America 시장수요의 6,653,000 배럴만큼 시장수요 초과분이 발생하였다. 시나리오가 fair일 때 Europe 시장수요의 24,500,000 배럴, North America 시장수요의 21,953,000 배럴, Far East 시장수요의 17,250,000 배럴만큼 초과분이 발생하였다. 시나리오가 poor일 때 Europe 시장수요의 34,300,000 배럴, North America 시장수요의 32,153,000 배럴, Far East 시장수요의 28,750,000 배럴만큼 초과분이 발생하였다. 추계적 모형에서 네 가지 시나리오를 고려한 이때의 최대 기대이익은 $ 1,710,165,441이다. Table 6

Optimal Solution : The amount of crude falling short/exceeding demand (stochastic model based on scenarios) (Unit: Thousand bbls)

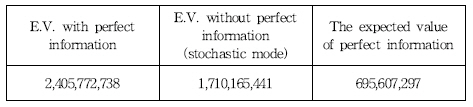

4.2 완전정보의 기대가치(The Expected Value of Perfect Information)

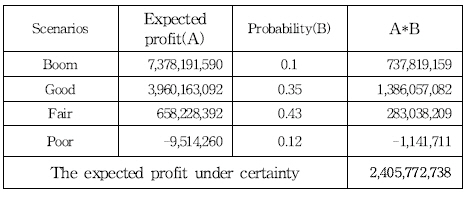

완전정보의 기대가치(EVPI)는 미래의 수요와 유가를 정확히 알 때의 결과와 추계적 모형을 적용하였을 때 얻은 결과의 차이 로 나타난다. 의사결정자가 사전에 유가와 수요에 관한 완전정 보를 입수한다면, 입수한 완전정보에 따라 나타나 있는 최적해 를 바탕으로 해양유정 가동여부에 관한 의사결정을 내릴 것이다. Table 7

The expected value with perfect information (Unit: $US)

장기적으로 경기상황이 boom일 때 0.1, good일 때 0.35, fair 일 때 0.43, poor일 때 0.12의 확률로 나타난다고 가정하면, 의사결정자는 $2,405,772,738 {(7,378,191,590* 0.1)+(3,960,163,092 *0.35)+(658,228,392*0.43)+(-9,514,260*0.12)= 2,405,772,738}의 기대이익을 얻게 될 것이다. Table 8

The expected value of perfect information (Unit: $US)

하지만 수요와 유가에 관한 완전한 사전 정보를 얻을 수가 없다. 따라서 최선의 의사결정은 미래의 수요와 유가를 시나리오 형태로 추계적 모형을 적용하였을 때 기대이익인 $ 1,710, 165,441이다.

완전정보의 기대가치[EVPI]는 이 두 기대이익의 차이인 $695,607,298(2,405,772,738-1,710,165,441)이다. 정확한 예측 정보를 통해 얻을 수 있는 효과로서 실질적으로 구현하기는 불가능하지만 추계적 모형을 적용하더라도 극복할 수 없는 한계 값을 의미한다.

4.3 확률적 변동을 고려하지 않은 평균값

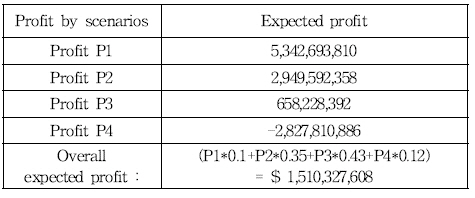

확정적 모형에서 확률이 제일 높고, 유가가 현시점과 비슷한 시나리오가 fair일 때의 해양유전 및 유정선택을 시나리오별로 적용하였다. Table 9

Expected Profit based on Expected Production (Unit: $US)

4.4 추계적 해의 가치(The Value of Stochastic solution)

추계적 해의 가치는 추계적 모형을 적용하였을 때 얻은 결과와 가정한 시나리오 fair일 때 값을 통한 실제 기대이익 평균을 적용하여 얻는 결과를 그대로 적용할 때의 효과의 차이로써, 확률적 변동을 고려하지 않음으로 발생한 손실이다.

추계적 모형의 기대이익과 확률적 변동을 고려하지 않은 기대이익의 차이 $199,837,832($1,710,165,441-$1,510,327,608= 199,837,832)를 추계적 해의 가치(Value of Stochastic solution) 라고 한다. 미래 수요와 유가를 정확히 알지는 못하지만, 현실적으로 추계적 접근을 하였을 때 얻을 수 있는 실질적 효 과이다.

4.5 로버스트 최적화모형(RO-LPM)

리코스 이익의 기대치와 기대치 보다 작은 이익의 값을 가지는 변동간의 절충을 목적함수에 고려한 로버스트 최적화 모형에서 하위부분평균에 가중치 ρ의 값을 1로 둔 RO-LPM의 해를 이하의 표들로 정리하여 설명한다. Table 10

Field selection(RO-LPM)

네 가지 시나리오에 대해 West Africa의 생산유정 1개, Gulf of Mexico의 전체 생산유정, Middle East의 생산유정 2개를 가동하지 않았다. Table 11

Well selection (RO-LPM)

석유의 수송은 West Africa에서 Europe으로 39,016,000 배럴, North America로 25,500,000 배럴, 그리고 Middle East에서 Far East로 39,894,000 배럴이다.

시나리오 fair일 경우와 시나리오 poor일 경우에는 재고는 없고, 시나리오 fair일 때는 평균 기대이익보다 $ 831,557,706, 시나리오 poor일 때는 평균 기대이익보다 $ 4,365,185,379 낮은 실제이익이 발생한다. Table 12

Optimal Solution : Quantity of crude shipped from plant to local market (RO-LPM) (Unit: Thousand bbls)

시나리오가 boom일 경우, Europe, North America, Far East 시장에서 각각 9,984,000 배럴, 25,500,000 배럴, 17,606,000 배 럴의 수요부족분이 발생한다. 시나리오가 good일 경우에는 Europe, North America, Far East 시장에서 각각 184,000 배 럴, 15,300,000 배럴, 6,106,000 배럴의 수요부족분이 발생한다. 한편 시나리오가 fair일 경우에는, Europe과 North America 시장에서 각각 14,516,000 배럴과 11,144,000 배럴의 초과분이 발생한다. 그리고 시나리오가 poor일 경우에는, Europe, North America, Far East 시장에서 각각 24,316,000 배럴, 10,200,000 배럴, 22,644,000 배럴의 초과분이 발생한다. Table 13

Optimal Solution : The amount of crude falling short/exceeding demand (RO-LPM) (Unit: Thousand bbls)

생산-수송된 해양석유의 가격에서 유정 당 생산비용과 수송비, 재고비용 그리고 외주비용과 보관비용을 제한 순이익은 $567,48 9,432이다. Table 14

Field selection(RR-LPM)

4.6 리코스 제한 최적화모형(RR-LPM)

제약식에 ∈값으로 리코스를 제한하는 RR-LPM의 해를 이하 의 표들로 정리하여 설명한다. 여기서 ∈의 값은 881,392,059으 로 하였는데, 이는 위 식의 로버스트 최적화모형에서 구한 하 위부분평균 곧 리코스 기댓값으로 D1, D2 ,D3 ,D4에 각각 시 나리오별 확률을 곱하여 합한 값이다. Table 15

Well selection (RR-LPM)

이 해는 로버스트 최적화모형의 최적해와 일치한다. 리코 스 제한 최적화모형의 목적함수 최대값은 $ 1,448,881,491으로 의 값 $ 881,392,059을 차감하면 로버스트 최적화모형의 목 적함수 최대값인 $567,489,432와 일치한다.

5. 결 론

오늘날 해운경제는 과거보다 훨씬 복잡하고 그 예측이 점 점 어려워지고 있다. 갑작스런 저유가의 시대가 찾아왔고 이 는 2010년도부터 유가가 고공행진을 할 때 투기적 성격으로 해양플랜트 산업에 뛰어든 많은 업체들과 국가들은 그 여파 로 아직까지 위기에서 벗어나지 못하고 있다.

이 논문은 예측하기 어려운 유가와 수요의 변화에서 위험 에 견디는 강인성을 가진 해양 석유 생산계획을 수립하는 문 제를 다루었다. 계산실험 결과 제안된 최적화모형은 불확실한 유가와 수요의 변동에 견디는 강인한 해양 석유 생산계획을 도출해 주었고, 위험에 견디는 안정성과 수익성을 고려한 의 사결정을 내릴 수 있음을 입증하였다. 이러한 추계적 최적화 모형을 통해 고유가의 시대일 때, 여러 경제 상황을 고려하여 해양플랜트 광구개발에 투자를 하였다면 위험을 줄이고 미래 를 대비할 수 있었으리라 사료된다.

본 연구를 통해 얻을 수 있는 주요 결론은 다음과 같다.

첫째, 수요와 유가의 불확실성을 고려한 해양 석유 생산에 관한 의사결정 문제를 해결하기 위해 학제적인 연구를 활성 화하고 다양한 최적화 모델링 기법들을 적용하는 연구가 필 요하다.

둘째, 해양 석유 생산 문제의 특성에 맞는 추계적 모형을 개발하기 위한 노력이 요구된다. 추계적 해의 가치는 추계적 모형에서 확정적 모형보다 정보의 가치를 효과적으로 활용할 수 있음을 보여 주었다. 이러한 연구결과는 해양플랜트의 개 발과 운영계획 문제에 유용하게 적용될 수 있을 것이다.

셋째, 유가 변동의 예측 정확도의 증대 및 활용기반을 구축 하여야 한다. 추계적 모형은 시나리오의 구성 및 예측에 그 효과가 상당 부분 차지한다. 따라서 해양플랜트 산업의 변화 와 경제 상황 예측 정보를 활용하여 정확한 유가의 변동을 예 측하기 위한 지속적인 연구와 검증체계를 구축하여야 한다.

Notes