신호접근법을 이용한 건화물시장 해운조기경보모형에 관한 연구

A Study on Early Warning Model in the Dry Bulk Shipping Industry by Signal Approach

Article information

Abstract

해운산업은 파생적 수요의 특성으로 대외적 요인에 영향을 크게 받는다. 하지만, 공급 측면은 이러한 수요의 변화에 즉각적으로 대 응할 수 없는 특성 때문에 해운산업은 호황과 불황을 거듭하게 된다. 그러므로 정부는 이러한 상황에 대응하기 위해 조기경보모형을 구축해 시 장을 모니터링하고 다가올 위험을 예측하는 것이 필요하다. 본 연구에서는 신호접근법을 사용해 조기경보모형을 구축하였으며, 위기지수는 BDI를 사용해 정의하였으며 금융, 경제, 선박 등 다양한 선행지수를 활용해 종합선행지수를 도출하였다. 그 결과, 종합선행지수가 해운분야의 실제 위기지수와 비교해 4개월의 시차를 두고 높은 상관관계를 보였고, QPS(Quadratic Probability Score)가 0.37로 정확도가 높은 것으로 나타 났다.

Trans Abstract

Maritime industry is affected by outside factors significantly due to its derivative demand characteristics. However, the supply side can not react to these changes immediately and due to this uniqueness, maritime industry repeats the boom-bust cycle. Therefore the government itself needs to operate early warning system in order to monitor the market and notice the upcoming risks by setting up a system to prepare for the situations. In this research, signal approach is used to establish early warning system. Overall leading index is composed of crisis index that is based on BDI(Baltic Dry Index) and various leading indexes such as finance, economy, shipping and the others. As a result of computing overall leading index which is early warning system in maritime through signal approach, the index showed a high correlation coefficient with actual maritime risk index by difference of 4 months. Also, the result was highly accurate with overall leading index’s QPS(Quadratic Probability Score) at 0.37.

1. 서 론

해운산업은 다른 산업과 비교해 보았을 때 복잡하고, 역동 적이고, 불확실성이 많은 산업이라고 할 수 있다. 해운산업은 어떤 형태든 주요 영업용 고정자산인 선박과 관련되어 있으 며, 생산과 판매가 동시에 이루어지는 서비스산업으로 해운수 요와 공급에 대한 운임의 비탄력성으로 인한 운임과 수요, 공 급 간에 유연성이 없어 세계 경기변동에 민감하다. 따라서 약 간의 수요, 공급 불균형으로도 급격한 운임률의 변동을 초래 하여 경기 변동이 매우 큰 산업이라는 속성을 지니고 있다. 해운경기 변동은 일반 경기변동과 연동하거나 더욱 격심하게 나타나는 경우가 많다.

해운업은 수요와 공급의 특성상 위기 상황에 굉장히 취약 한 구조를 가지고 있다. 기본적으로 해운은 단독적으로 수요 를 발생시키지 못하며, 실물시장의 상황에 따라 파생적으로 수요가 발생한다. 따라서 실물시장의 경기에 굉장히 민감하게 반응하며, 이를 지속적으로 면밀하게 관찰하여야 한다. 공급적 측면에서 살펴보면, 해운산업 특히 선사 입장에서 보면 비탄 력적 성격이 높다. 선박의 건조와 인수에 걸리는 시간이 장기 간 소요되기 때문에 수요에 탄력적으로 대응하기 어려우며, 용선·중고선 매매 등으로 어느 정도 탄력적 대응이 가능하지 만, 대규모 자금과 복잡한 과정이 필요하기 때문에 해운산업 의 공급은 성격상 비탄력적이게 된다.

이러한 수요와 공급의 특성 외에도 해운시장이 위기 예측 에 취약한 이유는 해운업이 자본집약적인 산업이기 때문이다. 해운산업은 운송수단인 선박을 구입하고 운영하는데 천문학 적인 비용이 소모된다. 선사의 경우 아주 특수한 경우를 제외 한다면 선박 한 척으로 기업을 한다는 것은 있을 수 없으며, 적어도 4-5척, 많게는 수십 척 단위가 일반적이다. 선사 또는 선주는 자신의 비용만으로 선박을 소유하기가 어렵기 때문에 선박전문금융회사 또는 정부로부터 자금을 조달해 선박을 건 조 또는 구입한다. 그리고 이러한 자금 조달은 선박을 운용하 여 운임을 받아 상환해 나가게 되는데 이 모든 과정이 대부분 달러화로 결재된다. 따라서 외환시장의 상황 즉, 환율과 금리 등의 변동이 해운시장에 직접적인 영향을 미치게 된다.

해운산업은 2000년 초중반 중국 등 신흥시장의 성장에 힘 입어 기록적인 성장을 기록하다 2008년 금융위기를 기점으로 불황에 빠지게 된다. 수많은 해운선사들이 법정관리 또는 파 산의 위기를 겪게 되었고 이 과정에서 해운산업의 국가경쟁력 이 약화되는 결과를 낳았다. 해운산업은 대규모 자본이 투입 되는 산업이기 때문에 한 번 피해가 발생할 경우 회생 불가능 한 지경에 이르는 경우가 빈번하며 회복하는 과정도 장기간이 소요된다. 이 시기에 시작된 불황은 아직까지도 이어지고 있 으며, 여전히 해운기업들은 환율과 경기변동, 정치적 이슈 등 다양한 위험에 노출되어 있다.

따라서 해운시장, 특히 변동성이 높은 건화물선, 탱커선 시 장에 대한 모니터링을 수행하고 위험을 예측하여 피해를 최소 화할 수 있는 체계적인 시스템을 구축하는 것이 필요하다. 2008년 금융위기 이후 이러한 불확실성은 더욱 증대되고 있으 며, 해운기업들은 정확한 시황정보에 대한 수요가 높아지고 있다.

하지만 이러한 피해를 예측하고 이에 대한 대비책을 세울 수 있는 방안에 대한 연구는 부족한 실정이다. 외환시장, 노동 시장, 곡물시장 등의 산업 분야는 일찍이 위기를 예측하는 방 안에 대한 연구를 진행하였고 실제 위기 예측에 사용하고 있 는 경우도 있다. 해운산업 또한 위기 상황을 조기에 예측하고 사전에 대처할 수 있는 체계를 갖출 수 있는 기반을 마련하는 것이 본 연구의 목적이다.

2. 건화물선 해운시장의 개념 및 특성

2.1. 건화물선 해운시장의 개념

건화물선 해운시장은 운송에 사용되는 선박의 크기에 의해 우선 분류할 수 있다. 건화물선에서는 주로 35,000DWT 내외 의 선박이 비교적 취항이 자유롭고 다용도로 활용할 수 있다 는 점에서 Handy size와 60,000DWT 내외의 선박은 파나마 운하를 통과할 수 있는 선형이라는 뜻에서 Panamax size, 그 리고 철광석이나 석탄의 수송에 많이 이용되는 150,000DWT 정도의 Cape size와 250,000DWT 내외의 VLBC(Very Large Bulk Carrier), 15,000DWT정도의 Small Handysize와 이외에 도 Ultramax, Supramax 등 화물의 종류와 항로에 적합한 다 양한 선박의 종류가 있다(Ahn, 2008). 비교적 크기가 큰 선박 은 기간항로 즉 먼 거리를 주로 운송하며 상대적으로 크기가 작은 선박은 가까운 거리를 운송한다. 2000년 대 전후로 중국 경제가 급성장하면서 철광석, 석탄 등 원자재와 에너지의 대 규모 운송량이 급증하였고 이에 따라 Capesize 선박이 건화물 선 시장의 시황을 좌우하는 형태를 보이고 있다.

또한 운송하는 화물의 종류에 따라 곡물 운송시장, 철광석 운송시장, 석탄 운송시장, 원자재 운송시장 등으로 구분할 수 있다. 그리고 해상운송의 거래가 이루어지는 운임시장, 중고선 의 매매가 이루어지는 중고선시장, 선박의 신조가 이루어지는 신조선시장, 그리고 선박의 해체가 이루어지는 해체시장이 존 재한다. 이 네 가지 시장은 서로 유기적으로 연결되어 있어 한 부문의 변화는 다른 부문의 변화를 야기한다(Kim, 2012). 본 연구에서도 건화물 시장의 조기경보모형을 연구함에 있어 이 네 가지 시장의 데이터를 활용하여 분석한다. Table. 1

Period correlation coefficient

2.2. 건화물선 해운시황

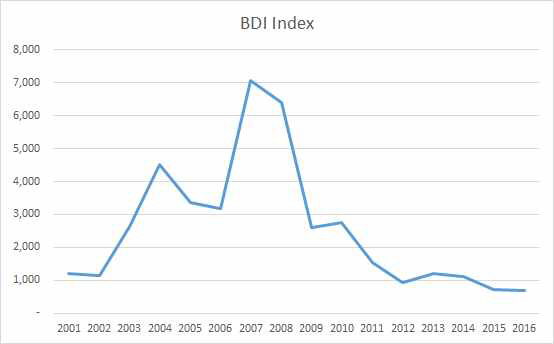

건화물선의 해운시황을 잘 나타낼 수 있는 지수가 Baltic Drybulk Index, BDI이다. BDI는 발틱해운거래소에서 산출하 여 발표하는 건화물시황 운임지수로 1999년 말부터 발표하고 있다. BDI는 선종별로 BCI(Baltic Capesize Index), BPI(Baltic Panamax Index), BSI(Baltic Supramax Index), BHSI(Baltic Handysize Index)가 있으며 각 선종별 운임을 산출공식에 의 해 가중합산하여 BDI를 산출한다. BDI는 해운업이 호황을 누 리던 2000년 대 중반부터 상승하여 2008년 7천 포인트를 초과 하는 추세를 보이다가 2008년 글로벌 금융위기를 계기로 전세 계 경제가 위축되면서 1,000 포인트 미만으로 급락한 이후 상 승과 하락을 반복하고 있지만, 과거의 수치만큼 회복세를 보 여주고 있지 못한 상황이다. 2001년 이후 BDI 변화추이는 Fig. 1에서 확인할 수 있다.

BDI Trends

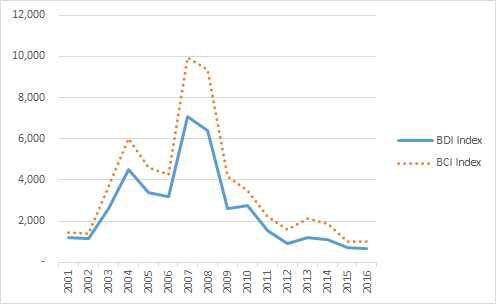

Fig. 2를 보면 BDI는 BCI(Baltic Cape Index)와 함께 등락 하는 패턴을 보여주는데, 케이프의 시황이 건화물선 전체의 시황에 막대한 영향을 주는 모습을 보여준다. 이는 케이프선 의 물동량이 타 크기 선박들에 비해 비중이 높고, 원거리 운송 이 주로 이루어지므로 톤-마일이 다른 선종에 비해 규모가 크 기 때문인 것으로 파악된다.

Trends of BDI and BCI

2.3. 건화물선 해운시장의 수요특성

2.3.1. 파생수요

해운수요는 파생수요라는 특징을 가지고 있다. 운송수요는 독립적으로 발생하는 것이 아니라 생산과 소비에 종속적으로 발생한다. 다시 말해, 해운수요는 상품에 대한 일차적, 본원적 수요에 따라서 발생되고, 수요량 또한 결정된다. 가령 국제상 거래에 있어서 무역이 1차 수요라면, 국제운송은 무역에 의해 발생되며 2차 수요라고 할 수 있다. 이렇게 해운서비스에 대 한 수요가 1차 수요로부터 파생되기 때문에, 해운수요를 2차 적 수요 혹은 파생수요라고 한다. Table. 2

Minimum N/S ratio

2.3.2. 거리 요소의 고려

화물 운송의 수요는 화물의 무게(톤)과 운송거리(마일) 두 가지 측면에서 바라보아야 한다. 같은 무게의 화물을 운송하 더라도 먼 거리의 경로를 운송하는 화물의 경우 운임이 더 비 싸며, 당연하게 시간도 더 소요되므로 화물의 거리와 운송량 을 동시에 고려해야 한다. 예를 들어 자원을 운송하는 경우, 자원의 생산국과 주요 소비국이 거리가 멀리 떨어질수록 해상 운송 수요가 증가하게 되는 것이다. Table. 3

Time difference correlation coefficient of leading comprehensive index and crisis index

2.3.3. 변동성 및 계절성

건화물선의 경우 해운경기의 주기성에 따라 호황과 불황이 주기적으로 반복되는 순환경기의 변동을 가지고 있는데 이는 해운시장이 전세계를 단일시장으로 갖는 이유로 세계경제의 순환과 비슷한 추세를 보이기 때문이다. 과거 1976년부터 1997년까지의 20 여년간의 해운경기를 조사하였을 때, 1주기 가 약 45개월, 약 4년간의 중장기적 순환을 하고 있는 것을 알 수 있다(Lee, 2010). 이러한 순환적인 움직임을 해운의 경기 예측을 가능하게 하는 요소라고 할 수 있는데, 최근에는 금융 위기나 정치적인 요건 등 돌발적인 변수로 인해 불확실성이 더욱 높아지고 있으며, 특히 2008년 금융위기 후에는 해운시 장에서 장기적으로 불황이 지속되고 있다. 건화물시장은 계절 성을 보이는데, 그 이유는 곡물이 수확되는 시점이 서로 다르 고, 에너지 수요가 계절별로 상이하기 때문이다. 주로 북반구 의 겨울철에 에너지 관련 운송수요가 높기 때문에 이 시기에 운송수요와 운임이 증가하는 추세를 보여준다.

2.3.4. 대규모 운송수요의 발생

건화물선의 경우 원자재나 곡물 등 1회 운송에 적게는 수천 톤에서 많게는 수십만톤까지 운송하는 경우가 많다. 화주가 주기적으로 이러한 형태의 운송이 필요한 경우 장기 운송계약 (COA : Contract of Affreightment)을 체결하여 운송을 하는 경우가 많다.

2.3.5. 특정 국가의 상황에 의존

건화물 시장은 운송의 대상이 되는 자원, 곡물 등의 주요 수입, 수출 국가가 한정되어 있기 때문에 세계 경기 흐름에도 영향을 받지만 특정 국가의 경제 상황이나 정치 여건에 의해 영향을 받는 경우가 많다. 예를 들면 최근 석탄을 가장 많이 수입하는 나라는 세계의 공장 역할을 하고 있는 중국이라고 할 수 있다. 하지만 최근 중국이 친환경 정책을 추진함에 따 라 석탄 등 화석연료의 수요가 줄게 되면서, 석탄 운송 전체 시장의 수요가 감소하는 결과를 가져오고 있다. 또한 국가 간 의 분쟁으로 운송이 중단되는 경우도 있으며, 자국 내 산업 보 호 정책으로 특정 화물의 수출을 중단하는 경우 등에도 영향 을 받게 된다. 이러한 요인들은 돌발적인 경우가 많기 때문에 체계적인 경보시스템을 구축하더라도 예측하기 상당히 어렵다.

2.3.6. 선박의 생산성

선박의 대형화, 전용화 및 선대운영의 효율성 증가에 따라 선박의 생산성이 증가하게 되었다. 최근 컨테이너선의 경우 2 만 TEU 이상 규모의 선박이 인도되고 있으며, 탱커선의 경우 40만톤 이상의 VLCC도 등장하고 있다. 건화물선도 예외는 아 니며, 이러한 선박의 생산성 증가에 따라 원가가 절감되어 경 제성이 없는 상품이 교역상품으로 거래가 될 수 있게 되었고 거래 지역도 확대되어 운송수요를 증가시켰다(Kim, 2009). 이 러한 요소들도 위기관리 모형에 포함시켜야 하나 계량화하기 어려운 측면이 있다.

2.4. 건화물선 해운시장의 공급특성

2.4.1. 부정기선의 공급 개념

건화물선, 즉 부정기선 서비스의 공급은 선박에 의해서 이 루어지며 양적인 개념을 선복(Shipping Space)라고 한다. 공 급 능력을 나타내는 데 표준으로 사용되며 모든 해운공급의 생산단위이다. 해운서비스의 공급능력은 선박단위 혹은 항로 단위로 파악할 수 있으나, 그 공급능력의 결정요인은 선박의 적재능력과 속력에 의해 결정된다. 해상운송 상품은 종합생산 이라는 성격을 지닌다. 해상운송 상품의 공급은 선박이라는 운송수단 하나만으로 이루어지는 것이 아니라, 항만, 보관, 하 역, 포장, 정보 등의 여러 가지 제반 물류활동이 종합적으로 결합을 통해 공급이 이루어지게 되는 것이다. 다시 말해 선사 는 해상운송활동 자체만이 아닌 다른 물류활동과 연계되어 서 비스가 이루어지기 때문에 이와 같은 과정에서 다른 영역의 지표에 영향을 받을 가능성이 높다

2.4.2. 공급의 비탄력성

해운업의 공급은 비탄력적이라는 특징이 있다. 해상운송 사 업자는 갑자기 운송수요가 증가했다고 해서, 운송서비스의 공 급을 즉시 증가시킬 수가 없다. 건화물 시장을 예로 들면, 철 광석의 생산·재고량이 갑자기 늘었다거나, 수요가 급증하였다 고 하여 투입선박을 갑자기 늘릴 수는 없는 것이다. 운송수요 증가로 인한 선복량이 부족하게 되면 운임이 오른다. 그러면 해운기업의 채산은 개선될 것이다. 따라서 해운기업은 공급량 을 늘려서 이 기회를 잡으려 할 것이다. 그러나 선복량을 늘 리는 것은 쉽지 않다. 왜냐하면 선박을 건조하는데 오랜 시간 이 소요되어 물동량의 변화에 따라서 해운기업에서는 공급량 의 변화를 쉽게 조정할 수 없기 때문이다. 물론 중고선을 구 입하여 투입할 수는 있겠으나, 선박 탐색 및 계약, 운송까지는 상당한 시간이 소요된다(Jeong, 2012).

반대로 수요가 부족해서 선복과잉이 일어난 경우도 마찬가 지다. 선복과잉 현상이 심각한 경우에는 보다 근본적인 대책 이 필요한 바 선택할 수 있는 대안은 폐선과 계선뿐인데, 어느 경우이든 시장에서 공급의 일정부분을 철수시키는 방법이므 로 이 방법은 공급과잉을 줄이는 가장 근본적이고 확실한 방 안이라 하겠다. 그러나 문제는 이러한 대책을 채택하는 데에 는 많은 손실과 비용이 수반되는 바 아무도 스스로 그 비용을 부담하면서까지 그러한 대책을 자사선에 적용하려 하지 않게 마련이다. 그래서 해운시장에서의 운임의 변동이 해운서비스 의 공급에 미치는 영향은 별로 크지 않다. 즉, 해운에서는 공 급에 대한 운임 탄력성이 매우 약하다. 따라서 한 번 수요와 공급의 불균형이 일어나면 운임자체의 조절능력이 매우 약하 거나 거의 없기 때문에 다른 요인에 의해서 수급의 균형이 이 루어질 때까지 비정상적인 장세가 지속된다. 해운시장에서는 공급의 조절이 아주 어렵고 그로 인해 수요와의 불균형이 초 래되어 시장위험을 발생시킨다.

2.4.3. 공급의 불규칙성

건화물선의 공급은 불규칙적이다. 컨테이너선은 항로를 정 하여 정기적으로 운송서비스를 제공하는 것이 일반적이지만, 곡물·원자재 등의 건화물은 부정기선 형태로 운송 수요가 있 을 때에 공급이 이루어지기 때문에 불규칙적인 공급의 형태를 보인다. 앞서 살펴본 것과 같이 해운산업의 수요는 산업 자체 의 특성에 기인하기 보다는 다른 산업과 세계 경기, 금융상황, 특정 국가의 정치경제적 상황에 의해 파생적으로 발생되는 특 성이 있고, 공급은 선박이라는 특수한 공급수단 때문에 운임 에 대한 탄력성이 굉장히 낮다.

이와 같이 해운 수요는 다른 요인들에 의해 변화를 받기 때 문에 불확실성이 높지만, 공급은 이에 맞추어 가변적으로 대 응하기 굉장히 어려운 구조를 가지고 있다. 그리고 선박의 공 급에는 대규모 자본이 소요되고, 이를 위해서는 자기 자본 외 에 금융을 받아야 하기 때문에 공급 규모 조정이 쉽지 않다. 선박 신조는 1년 이상 소요되기 때문에 1년 이상의 미래 예측 을 기반에 두고 진행을 하여야 하지만, 실제로 선박 공급은 현 재의 경기 상황에 의존하는 경우가 많다.

경기가 호황일 때 대규모의 선박 발주가 일어나고 이 선박 들이 인도될 시기에는 경기가 하강하게 되면서 해운선사는 금 융비용 상환과 운영비용 충당이라는 이중고를 겪게 되는 것이 다. 이러한 해운의 수요 공급의 불균형 문제를 완화하기 위해 서는 정확한 미래 예측에 기반을 둔 선박의 확보가 이루어져 야 할 것이다. 특히 건화물의 경우 원자재, 곡물 등이 세계 경 제, 정치, 기후 등 다른 화물에 비해 다양한 요인에 의해 영향 을 받기 때문에 이러한 화물 시장의 위험을 예측하고 대응 할 필요성이 있다.

3. 이론적 고찰

3.1. 위기 예측의 방법론

3.1.1. 신호접근법

신호접근법은 특정한 대상의 위기에 대해 설명력이 높을 것으로 예상되는 변수들을 선택하여 이들 변수들이 일정 수준 (임계치)을 넘어설 경우 위기신호가 발생하였다고 보고 선행 설명변수들의 신호들로써 위기를 사전에 예측하는 방법이다. 신호접근법은 관측대상이 되는 개별지표가 일정한 임계치를 넘으면 신호가 되고, 이와 같은 신호의 유효성이 증대되면 경 보지표가 된다는 비모수적 접근법에 기초하고 있다(Shin, 2010).

신호란 위기에 대해 잠재적인 조기경보지표, 즉 선행지표들 을 선정하여 비모수적 분포를 기초로 한 특정한 임계치를 설 정한 후 조기경보지표가 임계치를 상회할 경우 위기 신호를 발송했다고 간주한다. 신호발송의 정확도를 높이기 위해 위기 발생의 신호구간이 정해졌을 때 상위 또는 하위 특정구간에서 잡음/신호 비율을 최소화하는 임계치를 조기경보지표별로 따 로 결정한다. 위기에 영향을 미치는 다양한 변수를 동시에 고 려할 수 있다는 장점이 있으며, 신호접근법을 이용한 조기경 보모형은 대부분 외환위기와 금융위기에 관한 것이다. 하지만 Kim and Seung(2000) 연구와 같이 국제곡물가격에 대한 조 기경보모형 시스템 연구에도 사용되었다.

3.1.2. 사례기반추론법

근본적으로 신호접근법은 아직 정교한 위기예측 메커니즘 을 갖추고 있지 못하다. 위기지표가 평상시와 다른 행태의 과 도한 변화를 보이면 이를 위기경보로 간주하는 매우 간단한 규칙을 이용하고 있을 뿐이다. 또한 신호접근법에서 설정한 규칙은 예외가 많고 일반성이 결여 되어 있다. 돌발적인 변수 를 적용하기도 어렵다. 이는 신호접근법이 잘못 되었기 때문 이 아니라 일반적으로 위기예측에 관한 엄격한 규칙이 존재하 지 않거나 또는 위기예측에 대한 지식 영역이 아직 부족하기 때문이다. 이와 같은 신호접근법이 가지는 취약성을 보완하는 대안으로서 제기된 것이 사례기반추론(Case Based Reasoning, CBR) 기법이다.

CBR은 인간이 흔히 과거의 경험에 의존하여 새로이 발생 한 문제를 해결하려고 한다는 인지과학에서 유래하였다(Schank, 1982; Gentner, 1983). 전문가들은 의사의 처방, 사기행위의 탐 지와 같은 각종 진단, 수요예측, 일기예보 등과 같은 예측과 전망, 설계, 교육 등 다방면에서 CBR을 응용하고 있다. CBR 의 목적은 현재 당면한 문제와 유사한 사례를 과거에서 발굴 하여 제공함으로써 유추력과 기억의 영역을 확장하는 데에 있 다 (Koldner, 1991; Slade, 1991; Suh et al., 1998).

CBR 기법은 현재 외환위기 지표의 변화와 유사한 사례를 과거로부터 발굴한 후 유사사례의 과거 위기예측성과를 평가 하고 이에 대한 정보를 현재의 외환위기 예측에 응용함으로써 예측력을 개선하는 데에 도움을 줄 수 있다. 따라서 CBR을 적용하여 과거 자료로부터 예측성과가 좋은 유사사례를 발견 할 수 있으면 신호접근법에 비해 개선된 예측력을 기대할 수 있다.

3.1.3. 인공신경망이론법

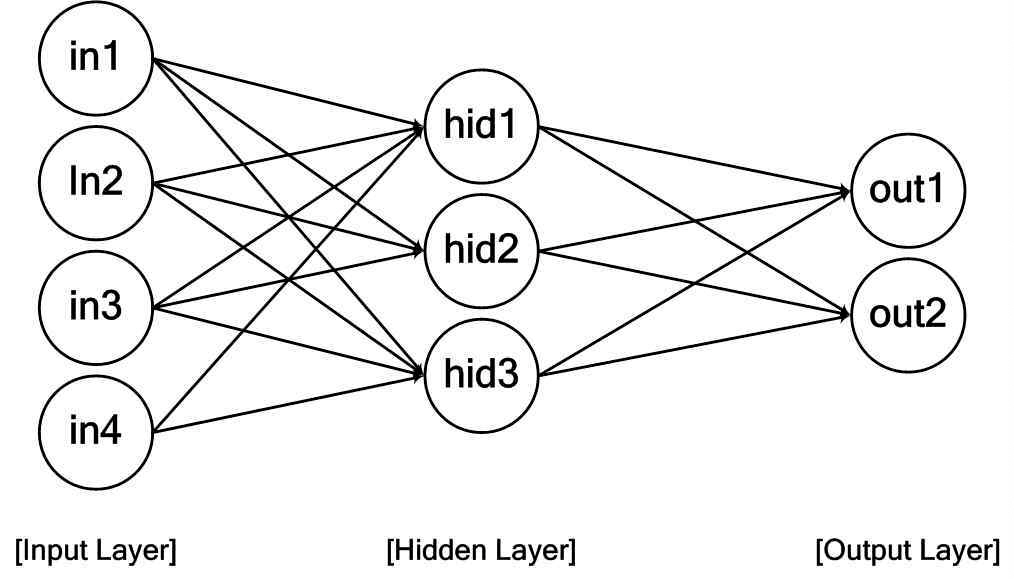

공신경망이론은 인간이나 동물들이 가지고 있는 생물학적 인 뇌의 신경세포를 모델화하여 인공적인 뇌 구조를 통해 분 석하는 방법으로서, 인간의 뇌에 존재하는 생물학적 신경세포 와 이들의 연결 관계를 단순화시켜 수학적으로 모델링하고 인 간의 두뇌가 나타내는 지능적 형태를 구현하는 것이다. 이러 한 인공신경망 사용의 가장 큰 장점은 예를 통해서 학습할 수 있다는 것이다. 인공신경망의 학습기능은 비선형적인 현상들 을 분석하는데 유용하게 작용한다.

과거의 통계학적 분석 방법에 비해 분석시간이 짧으며 예 측에 있어서 매우 효과적이다. 그러나, 블랙박스 형태의 알고 리즘이기 때문에 결과에 대한 설명력이 부족하고 연결강도, 학습률에 대한 초기값의 선택이 경험적인 방법에 의해서 결정 된다는 단점이 있다(Kong et al., 2010). 기본 구조는 입력층 (Input Layer), 은닉층(Hidden-Layer), 출력층(Output Layer) 로 구성된다. 입력층에서는 각 뉴런에 입력 데이터를 제시하 면 변환되어 은닉층에 전달되고 이를 거쳐 최종값이 출력층으 로 나오게 된다. Fig. 3

Structure of artificial neural network

3.2. 조기경보시스템 관련 선행연구

Oh et al.(2003)는 Stability Oriented Approach(SOA)를 이 용하여 금융위기를 조기에 대처하기 위한 방법으로 주식시장 안정성 지수(Stock Market Stability Index: SMSI) 제안하고 이 지표의 기술적 우월성을 연구하였다. 이 연구에서 제안한 SMSI들은 금융 시장의 내부 및 외부 변화에 효율적으로 반응 한다는 사실을 확인했으며, SMSI의 P-value 등을 적절히 활 용할 경우 조기경보시스템으로 기능할 수 있음을 확인하였다.

Kang et al.(2005)는 금융시장의 위기는 거시경제 전반의 위기로 확산될 가능성이 있으므로 금융시장의 불안정성을 사 전에 인지하고 이에 대한 선제적인 정책대안을 모색하였다. 금융시장의 불안정성을 나타낼 수 있는 지수를 작성하고, 그 움직임과 금융시장에서의 실제 사례를 함께 검토하여 위기구 간을 정한 후, 위기구간에 대해 예측력을 가지는 개별 변수들 을 선별하여 종합함으로써 위기경보 종합지수를 구축하였다. 단순 회귀분석과 프로빗 회귀분석 결과에 따르면 위기경보지 수는 상당한 정도의 위기예측력을 가지고 있는 것으로 나타났다.

Kim et al.(2006)는 신호접근법이 가지는 취약성을 보완하 는 대안으로서 사례기반추론(case based reasoning, CBR) 기 법을 소개하고, 이를 이용하여 외환위기의 예측력을 개선할 수 있음을 보여주었다. 분석결과, 사례기반추론 접근법이 제1 종 오류와 제2종 오류 간 상충관계를 완화하여 위기예측의 효 율성을 증가시킬 수 있었고, 동아시아 외환위기 이후로 연장 한 분석에서도 이와 같은 결과를 확인하였다.

Kim et al.(2005)는 미국 예금보험공사(FDIC)의 SCOR모형 을 응용하여 우리나라의 부실징후 상호저축은행을 조기에 판 별하기 위한 조기경보모형을 임계치를 초과하면 위기경보를 작동하는 지표군을 설정하고 감시하는 조기경보모형이다. Kaminsky et al.(1998), Kaminsky and reinhart(1999) 등에 의 해 소개된 이후 많은 연구자들이 예측력 개선을 위해 노력해 왔다.

Park(2000)은 신호접근법과 프로빗 모형에 의하여 외환․ 금융위기에 대한 조기경보모형을 구축한 후 양 모형의 표본내 및 표본 외 예측력을 비교하였다. 1997년 12월 외환위기 이전 까지의 자료를 이용하여 신호접근법에 의해 구축된 조기경보 모형은 표본 내 및 표본 외 예측력이 매우 높은 것으로 나타 나 조기경보 장치로서 적합한 것으로 나타났다. 그러나 정치 적 불안정이나 금융시장의 취약성 및 전염효과를 심도 있게 고려하지 못하고 거시경제 변수들에 크게 의존하고 있는 한계 점을 가지고 있다.

세계식량기구(2000)는 기근을 겪고 있는 국가의 정치 또는 그 밖의 관계자들에게 식량안보지식과 조기경보시스템을 제 시하였다. 이에 따라 조기경보시스템의 정의, 국내외 정황, 조 기경보시스템의 구성을 위한 다양한 절차에 대해 설명하고, 시스템이 보다 안정적이고 지속적인 방법을 모색하였다.

3.3. 조기경보시스템 구축 사례

3.3.1. 외환조기경보시스템

1997년 외환위기와 2003년 카드사태 등을 겪고 자본거래 허가제 폐지 등 외환자유화 조치에 대비하여 금융감독원에서 2004년부터 한국금융연구원과 공동으로 개발․운영해오고 있 는 시스템이다. 금융감독원은 2004년 이후 조기경보시스템 구 축을 추진하여 현재 9개 금융권역(은행, 생명보험, 손해보험, 증권, 자산운용, 저축은행, 신용카드, 할부금융, 신협)에 대한 조기경보시스템을 운영하고 있으며, 여기에는 금융회사 및 금 융 산업의 현재의 위험수준에 대한 분석모형과 장래의 부실위 험에 대한 예측모형 등이 포함된다.

이 시스템은 IMF, FRB 등에서 활용하고 있는 계량모형(신 호접근법)을 이용하여 은행권 전체 그리고 개별은행의 외화유 동성 위기발생 가능성 정도를 예측할 수 있도록 개발되었다. 주요 관찰변수로는 환율, 회사채수익률, 외화대출금으로 구성 되며, 목표변수가 급격히 변동(임계치를 상회)하는 경우 위기 발생으로 간주한다.

목표변수의 변동을 초래할 것으로 예상되는 은행경영 및 거시경제(실물․금융․대외) 관련 39개 지표를 후보변수(설명 변수)로 사용하여 후보변수의 움직임과 목표변수의 상관관계 를 미래 위기발생 확률로 산출한다(금융감독원, 2005).

3.3.2. 곡물조기경보시스템

대외적 요인에 영향을 크게 받는 곡물 수급의 안정적 예측 을 위해 한국농촌경제연구원에서 2008년부터 연구와 개발, 운 영하고 있는 시스템이다. 이 시스템의 주요 목적은 국제곡물 의 안정적 확보체계를 마련하여 취약한 국내 곡물 생산 기반 (쌀을 제외한 곡물 대부분 수입에 의존)이 국제 곡물의 가격 변동에 유연하기 대응하기 위함이다.

곡물조기경보시스템 또한 신호접근법을 사용하여 시스템을 구축하였다. 위기를 ‘국내에서 주로 수입되는 주요 곡물의 국 제가격이 안정적인 상태를 벗어나 국내 물가에 상당한 파급영 향이 우려되는 경우’로 정의하고 위기지수는 주요 국제곡물 가격지수(FOB)의 전년 동월 대비 변화율과 수준을 동일한 비 중으로 가중 평균하여 산출하였다. 분석에 이용된 선행설명변 수들은 각종 곡물들의 선물가격, 국제유가 선물가격, 곡물 재 고율, 순매수포지션(상업, 비상업) 등이다. 초기에는 예측의 정 확도가 높았으나 최근 정확도가 다소 감소함에 따라 설명변수 를 추가하고 다른 예측방법(순위 프로빗 모형, 인공신경망 모 형)을 상호 보완하며 정량적인 자료 이외에 정성적인 자료를 추가하여 정확성을 높이려는 시도를 하고 있다(Kim et al., 2008).

3.3.3. 노동조기경보시스템

2007년 한국고용정보원에서 개발한 시스템으로 이 시스템 또한 1997년 말 경제 위기 이후 경제위기를 사전에 감지하고 대응할 수 있는 체계를 수립해야 하는 시도들 중의 하나였다. 이 위기관리 시스템의 목적은 대량 실업 사태 등 고용시장의 위기로 인한 국가경제와 국민생활에 심각한 위해가 발생하는 상황에 대비하여 범정부적 위기관리체계를 구축하는 데 있다 (한국고용정보원, 2007). 기존에는 일반회귀분석에 의한 예측 모형(6개월 예측)을 개발하였으나, 예측력이 점차 하락하고 예측모형 설명변수의 안정성이 약화됨에 따라 정적공적분 모 형을 이용하여 신규모형을 구축하였다. 설명변수간 공적분 관 계를 이용하여 시계열에 내재되어 있는 불안정성을 완화하는 분석기법이다. 또한 고용시장의 위기에 대한 조기경보모형은 순위프로빗 모형을 사용하여 구축하였다.

이 시스템의 운영결과를 반영하여 산업별, 지역별, 연령별 고용의 질 지표를 개발하고 노동시장의 안정성을 관리할 수 있는 정책을 수립하고 있으며 노동시장에 참여하고 있는 그룹 의 의사결정에 도움을 주고 있는 것으로 평가되고 있다.

4. 분석방법

4.1. 위기와 신호의 정의

본 연구에서는 건화물 해운시장의 위기를 ‘건화물 해운시장 의 운임이 안정적 상태를 벗어나 일정 임계치를 하회하는 경 우’로 정의하였다. 위기지수는 BDI 지수와 BDI 지수의 전년동 월 대비 등락폭을 가중평균하여 합산한 것을 위기지수로 정의 하였다. 위기를 판별하기 위한 임계치는 통계적으로 90% 수 준을 벗어나는 경우로 설정하였다. BDI 지수를 활용해 위기 지수와 임계치를 정의하여 건화물 시장의 위기 여부를 살펴본 결과 2002년 초반과 2008년 금융위기 시에 위기가 발생한 것 으로 나타났다.

4.2. 선행설명변수의 선정 및 위기 예측력

신호접근법에서 위기 예측의 정확도를 높이는 가장 좋은 방법은 위기에 대하여 영향력이 높을 뿐만 아니라 위기 시점 에 비해 선행적으로 위기 예측 신호를 생성하는 선행설명변수 들을 선정하는 것이다. 본 연구에서는 건화물 시장에 영향을 미치는 것으로 예상되는 변수를 선정하고, 선행설명변수별 시 차상관계수를 도출하였다. 선행설명변수들의 원데이터는 2002 년 1월부터 2014년 6월까지의 월별 데이터를 사용하였다. 상 관성이 높으나 선행성이 없는 선박해체량, 신조선가격지수, 중 고선가격지수는 제외하였고, 상관성이 낮은 지수는 다양한 변 수를 고려하기 위해 선행지수로 사용하였다. Fig. 4

Crisis index and its period of dry cargo market

4.3. 선행설명변수와 위기의 관계검토

거짓/참 신호(Noise/Signal : N/S) 비율은 참신호확률 대비 거짓신호의 확률의 비율로 정의되며 이 값이 작을수록 해당 선행설명변수는 최종 위기 지수를 잘 설명하고 있는 것을 의 미한다. 그리고 이 값이 선행 설명변수의 가중치로 적용된다. 앞에서 선정한 선행지표들의 최소 N/S 비율을 도출하고, 종합 선행지수 산출시 단일요인이 중복되지 않게 가중합산하였다. 가중합산할 때 가중치는 각 개별지표들의 최소 N/S 비율을 사용하였다.

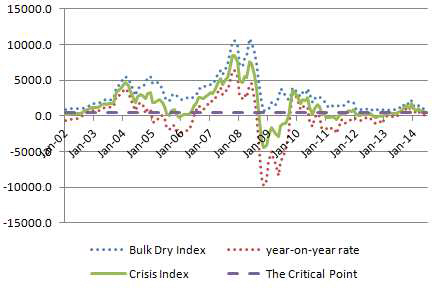

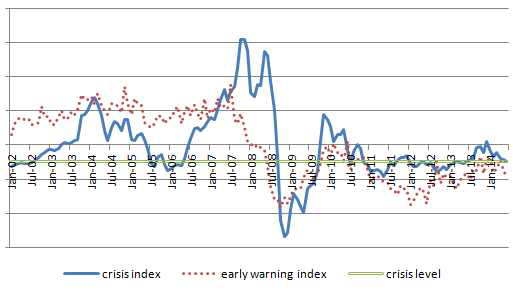

마지막 종합선행지수는 위에서 도출된 선박공급, 선박매매, 거시경제, 유가의 최소 N/S 비율을 가중합산하여 도출하였으 며, 종합선행지수를 통해 위기지수를 얼마나 잘 설명하는지 그래프 통해 나타내었다. 위기지수는 2006년 초반과 2008년 중반에 위기가 발생했음을 나타내주고 있다. 조기경보지수(종 합선행지수)는 2006년의 위기의 경우에는 별다른 신호를 보내 지 않았지만 2008년 금융위기의 경우 위기지수에 비해 먼저 하락하기 시작하였으며, 신호를 위기에 비해 선행해서 보내고 있음을 확인할 수 있다.

4.4. 조기경보모형의 선행성 및 정확도 검정

신호접근법에 의해 산출된 종합선행지수가 실제 위기보다 앞서서 위기신호를 보내야 조기경보시스템으로서의 의미가 있기 때문에 상관성과 동시에 선행성을 갖추어야 한다. 상관 성을 갖추기 위해서는 상관계수가 1에 가까워야 하며, 선행성 을 갖추기 위해서는 시차상관계수가 시차가 앞선 구간에서 가 장 높은 값을 나타내야한다. 위기지수와 종합선행지수의 시차 상관계수를 도출한 결과는 다음과 같다.

시차 상관계수를 구해본 결과, 4개월의 시차를 두고 위기지 수와 가장 높은 상관계수를 보임에 따라 선행성을 가지고 있 는 것으로 나타났다.

마지막으로 조기경보지수인 종합선행지수의 정확도는 Kaminsky(1998)가 이용한 QPS(Quadratic Probability Score) 를 적용하여 검정하였다. QPS는 0에서 2까지의 값을 가지며 0에 가까울수록 정확도가 높은 것을 의미한다. 종합선행지수 즉 위기경보지수의 QPS를 계산한 결과 0.37로 도출되어 정확 도가 대체적으로 높은 편으로 나타났다. 따라서 신호접근법을 이용한 건화물시장 조기경보지수는 4개월에서 선행성이 가장 높고 정확도도 높은 것으로 나타나 조기경보지수로서 활용 가 능할 것으로 판단된다. Fig. 5

Leading comprehensive index and crisis index

5. 결 론

해운산업은 파생적 수요의 특성으로 대외적 요인에 영향을 크게 받는다. 환율, 국제유가와 원자재 가격, 경기변동은 직접 적으로 해운의 수요에 영향을 미치고 이러한 수요의 변화는 즉각적으로 나타나지만 공급은 이러한 즉각적인 변화에 반응 할 수 없는 특성상 해운산업은 호황과 불황을 거듭하게 된다. 2008년 중반부터 시작된 외환위기는 실물분야의 위축을 가져 와 결과적으로 해운분야의 장기 불황을 가져와서 국내 해운선 사들이 줄줄이 파산하는 등 큰 영향을 미쳤으며 그 여파로 조 선업 또한 장기 불황을 겪고 있다. 해운산업은 자금 규모가 크고 인력 고용도 높아 국가적으로 조기경보시스템을 운영하 여 해운시장의 상황을 상시 모니터링을 하고 위험요인들을 사 전에 알려 대응할 수 있는 체제를 구축할 필요가 있다. 우리 나라의 조기경보시스템은 현재 곡물조기경보시스템, 원자재경 보시스템, 금융 관련 경보시스템 외에도 부동산, 고용 등 여러 분야에서 개발되어 운용중이다. 이 시스템들은 주기적으로 정 확성을 검토하여 개선작업을 거치는 과정을 통해 위기 예측력 을 높이려는 노력을 하고 있다.

본 연구에서는 다른 분야에서도 널리 이용되며, 해운업과 같이 연관 분야가 많은 산업에서 적용하기 용이한 신호접근법 을 활용하여 조기경보시스템을 구축해 보았다. 위기지수로는 BDI를 사용하여 정의하였으며, 금융·경제·선박 등 다양한 선 행지수를 활용하여 종합선행지수를 도출하였다. 신호접근법을 통하여 해운분야 조기경보지수인 종합선행지수를 산출한 결 과, 종합선행지수가 실제 해운분야의 위기지수와 약 4개월 시 차를 두고 높은 상관계수를 보이는 것으로 나타났다. 또한 종 합선행지수의 QPS가 0.37로 나타나 정확도가 높은 것으로 나 타났다. 따라서 본 연구를 통해 개발된 종합선행지수는 조기 경보지수로서 적합한 것으로 나타났다.

본 연구를 통해 해운분야의 조기경보시스템이 구상되었으 나 보다 실질적으로 활용되기 위해서는 몇 가지 추가적 연구 가 수행되어야 할 것으로 보인다. 우선 개발된 조기경보지수 를 위기의 정도에 따라 단계별로 구분하는 작업이 이루어져야 한다. 현재의 경보지수가 안심해도 되는 구간인지 아니면 경 계 혹은 주의를 기울여야 하는 구간인지에 대한 분류가 필요 하다. 그리고 위기경보 단계별로 이루어져야 할 대응지침이 마련되어야 한다. 경계에서의 대응 지침과 주의에서의 대응지 침의 세부적인 내용이 설계되어야 하며, 이를 결정할 수 있는 업무 프로세스에 대해서도 연구되어야 한다. 조기경보의 유용 성은 조기경보를 통해 위기의 대응체계를 구축하는 데 있기 때문이다. 이러한 대응지침은 정부와 민간의 역할분담 그리고 정부부처내의 행동지침이 포함되어야 할 것으로 판단된다.

가장 중요한 것은 위기경보의 정확성을 높이는 것이다. 본 연구에서는 자료수집의 한계로 보다 많은 데이터를 활용하지 못함으로써 조기경보의 정확도가 타 사례에 비해 낮은 결과를 보였다. 향후 연구에서는 최소 1년 전 위기를 예측할 수 있는 모델 개발이 필요하다. 해운산업의 특성상 관계되는 지수가 굉장히 많기 때문에 이러한 분야별로 시계열 데이터를 구축해 놓을 필요가 있다. 또한, 신호접근법의 단점을 보완하기 위해 다른 예측 모형을 이용해 시스템을 설계할 필요가 있으며, 정 량적인 예측 이외에 정성적인 예측기법도 조화를 이루어야 할 것이다. 마지막으로 건화물 이외에 탱커, 컨테이너의 조기 경 보 모형으로 범위를 확장하여 해운산업 전반에 대한 조기경보 모형을 개발하는 연구가 필요할 것으로 보인다.