ņä£ ļĪĀ

ņØ┤ļĪĀņĀü ļ░░Ļ▓ĮĻ│╝ ņäĀĒ¢ēņŚ░ĻĄ¼

2.1 ņäĀĒ¢ēņŚ░ĻĄ¼ņÖĆ ņ░©ļ│äņä▒

ņŚ░ĻĄ¼ņØś ņäżĻ│ä

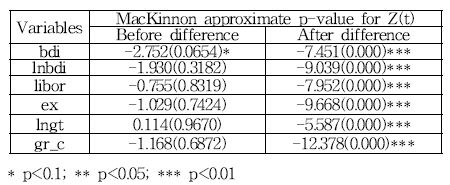

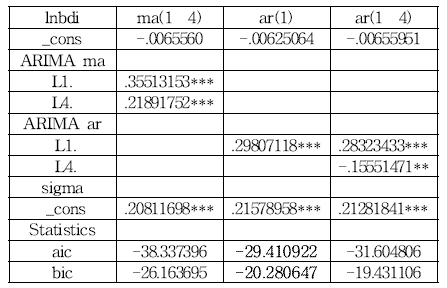

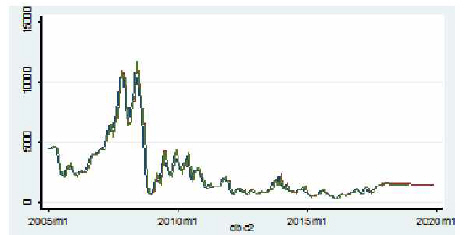

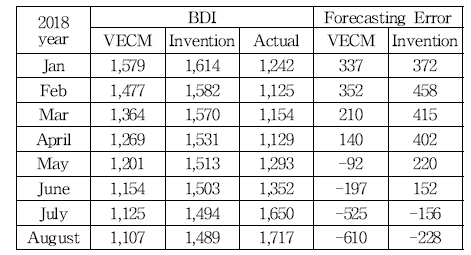

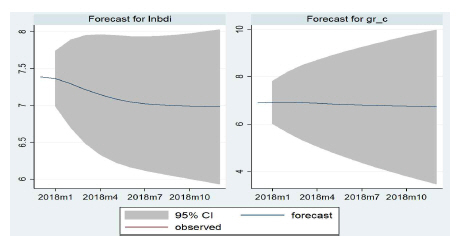

3.1 ARIMA Ļ░£ņ×ģļ¬©ĒśĢņŚÉ ņØśĒĢ£ BDI ņśłņĖĪ

3.2 VECMņŚÉ ņØśĒĢ£ BDI ņśüĒ¢źņÜöņØĖ ļČäņäØĻ│╝ ņśłņĖĪ

3.2.1 ļé┤ņāØ(ņśüĒ¢ź)ļ│Ćņłś

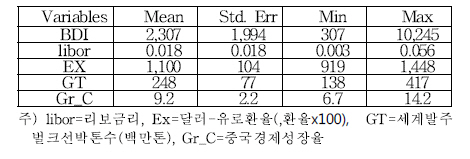

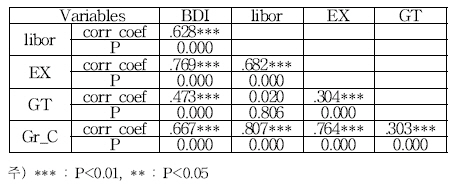

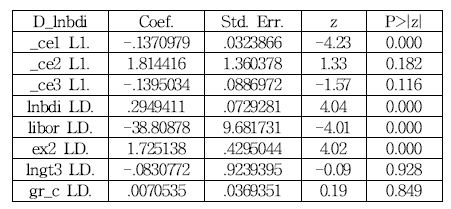

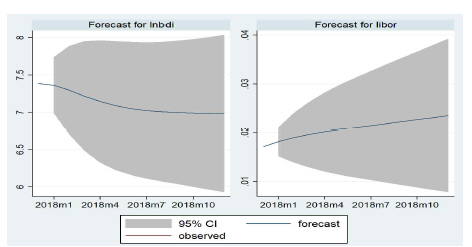

(1) ĻĖłļ”¼ ļ│ĆļÅÖ : ļČĆņĀĢĻĖ░ņäĀ ņŗ£ņןņØĆ ņĀĢĻĖ░ņäĀ ņŗ£ņןĻ│╝ļŖö ļŗ¼ļ”¼ ņÜ┤ ņåĪĒĢŁļĪ£ļéś ņÜ┤ņåĪĒÖöļ¼╝ņØ┤ ņĀĢĒĢ┤ņĀĖ ņ׳ņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ Spot ņŗ£ņןņŚÉņä£ ņÜ┤ņ×äņØ┤ ņłśņŗ£ļĪ£ ļ│ĆļÅÖĒĢśļŖö ĒŖ╣ņä▒ņØä ļ│┤ņØ┤Ļ│Ā ņ׳ļŗż. ļö░ļØ╝ņä£ ņäĀņé¼ļōż ņØĆ ĒŖ╣ņĀĢĒÖöļ¼╝ņØä ĒÖĢļ│┤ĒĢśĻĖ░ ņ£äĒĢ┤ ņĀĢĻĖ░ņÜ®ņäĀņØ┤ļéś ĒĢŁĒĢ┤ņÜ®ņäĀņØä ļŗ©ĻĖ░ ņĀüņ£╝ļĪ£ ļśÉļŖö ņ×¼ņÜ®ņäĀņØ┤ ņłśņŗ£ļĪ£ Ē¢ēĒĢ┤ņ¦ĆĻ│Ā ņ׳ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ļČĆņĀĢ ĻĖ░ņäĀ ņŗ£ņןņŚÉņä£ļŖö Ēł¼ņ×ÉņÖĆ Ēł¼ĻĖ░Ļ░Ć ļ╣łļ▓łĒĢśĻ▓ī Ē¢ēĒĢ┤ņ¦ĆĻ│Ā ņ׳Ļ│Ā ĻĖłļ”¼ ļ│ĆļÅÖņØ┤ ņÜ┤ņ×äņłśņżĆņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ļČĆņĀĢĻĖ░ņŗ£ņןņØś ņÜ┤ņ×äĻ▓░ņĀĢĒ¢ēĒā£ļź╝ Ļ│ĀļĀżĒĢśņŚ¼ ļīĆĒæ£ņĀüņØĖ ĻĖłļ”¼ņØĖ ļ”¼ļ│┤(Libo)ĻĖłļ”¼ļź╝ ļÅģļ”Įļ│ĆņłśļĪ£ ņäĀņĀĢĒĢśņśĆļŗż. ņŗ£Ļ│äņŚ┤ņ×ÉļŻīļŖö ĻĄŁĻ░Ćļ│ä ĻĖłļ”¼Ļ░Ć ņĢäļŗłĻ│Ā overnight rateļź╝ ņé¼ņÜ®ĒĢśņśĆļŗż.

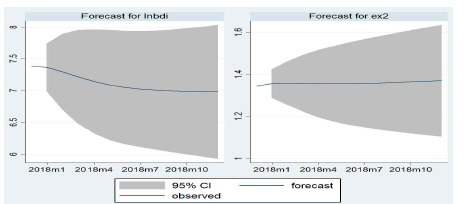

(2) ĒÖśņ£©ļ│ĆļÅÖ : ĒĢ┤ņÜ┤ņØĆ ĻĄŁņĀ£ņä▒ņØ┤ Ļ░ĢĒĢ£ ņé░ņŚģņØ┤ļŗż. ĒĢ┤ņÜ┤ņé░ņŚģņŚÉ ņä£ļŖö ņäĀļ░ĢņØ┤ ņĀäņäĖĻ▓īņĀüņ£╝ļĪ£ ņØ┤ļÅÖĒĢśļ®┤ņä£ ņÜ┤ņ×äņłśņ×ģĻ│╝ ļ╣äņÜ®ņØ┤ ļ░£ ņāØĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ĒÖśņ£©ļ│ĆļÅÖņØĆ ņÜ┤ņ×äņłśņ×ģĻ│╝ ļ╣äņÜ®ņŚÉ ņāüļŗ╣ĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ļŗż ņ”ē ĒÖśņ£©ļ│ĆļÅÖņŚÉ ļö░ļźĖ ņÖĖĒÖöĒÖśņ░©ņåÉņØĄĻ│╝ ĒÖśņé░ņåÉņØĄņØĆ ĻĘĖ ņ¢┤ļŖÉ ņé░ņŚģņŚÉ ļ╣äĒĢśņŚ¼ ļŗ╣ĻĖ░ņåÉņØĄņŚÉ Ēü░ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ņ¢┤ ĒÖś ņ£äĒŚśņØ┤ ļåÆņØĆ ņé░ņŚģņØ┤ļŗż. ĒŖ╣Ē׳ ņÜ┤ņ×äņłśņ×ģņØ┤ ņØ╝ņĀĢĒĢśņ¦Ć ņĢŖĻ│Ā ļČĆņĀĢ ĻĖ░ņĀüņ£╝ļĪ£ ļ░£ņāØĒĢśļŖö ļČĆņĀĢĻĖ░ņäĀņŗ£ņןņØś Ļ▓ĮņÜ░ ĒÖśņ£äĒŚśņŚÉ ļŹöņÜ▒ ļŹö ļģĖ ņČ£ņØ┤ ņŗ¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņśüĒ¢źņÜöņØĖņ£╝ļĪ£ ņäĀņĀĢĒĢśņśĆļŗż. ļ│Ė ņŚ░ĻĄ¼ĻĖ░Ļ░äņŚÉ ņä£ BDIņÖĆ ņ£ĀņØśņĀüņØĖ ņØĖĻ│╝Ļ┤ĆĻ│ä(ņ£Āņé¼ĒĢ£ ņČöņäĖ)ļź╝ ņ¦Ćļŗī ĒÖśņ£©ņØĆ ļŗ¼ ļ¤¼-ņ£ĀļĪ£ ĒÖśņ£©ņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ ĒÖśņ£©ņØä ļ│ĆņłśļĪ£ ņäĀņĀĢĒĢśņśĆļŗż.

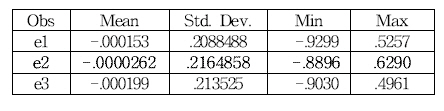

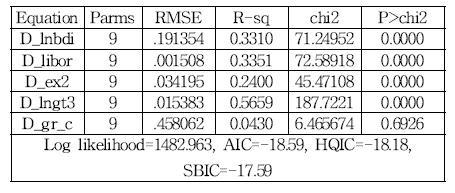

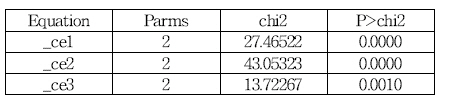

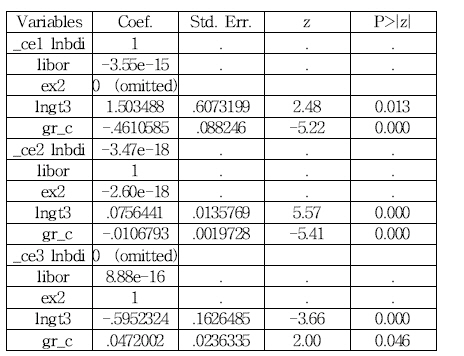

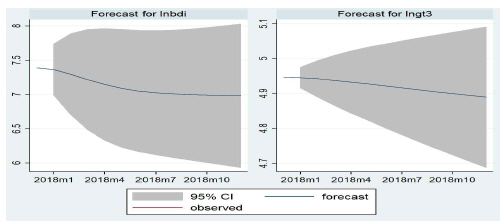

(3) ļČĆņĀĢĻĖ░ņäĀ ņŗ£ņןņŚÉņä£ ņÜ┤ņ×äņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ņłśņÜöņÜöņØĖņØĆ ļ▓īĒü¼ĒÖöļ¼╝ļ¤ēņØ┤Ļ│Ā Ļ│ĄĻĖēņÜöņØĖņØĆ ņäĀļ│Ąļ¤ēņØ┤ļŗż. ņĖĪņĀĢĻĖ░Ļ░ä ļÅÖņĢłņŚÉ ņäĖ Ļ│äļ¼╝ļÅÖļ¤ēņŚÉ Ļ░Ćņן ņśüĒ¢źņØä ļ¦ÄņØ┤ ļ»Ėņ╣£ ĻĄŁĻ░ĆļŖö ņäĖĻ│äņØś ņāØņé░Ļ│ĄņןņØ┤ ļ®┤ņä£ ņåīļ╣äņŗ£ņןņ£╝ļĪ£ ļČĆĻ░üļÉ£ ņżæĻĄŁņØ┤ļŗż. ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņżæĻĄŁ ņØś Ļ▓ĮņĀ£ņä▒ņןņ£©ņØä ļČĆņĀĢĻĖ░ņäĀ ņÜ┤ņ×äņŗ£ņןņØś ņłśņÜöņÜöņØĖņ£╝ļĪ£ņä£ BDIņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ņśłņāüļÉśņ¢┤ ņśüĒ¢źņÜöņØĖņ£╝ļĪ£ ņäĀņĀĢĒĢśņśĆļŗż.

(4) ņäĀļ│Ąļ¤ēņØĆ ņ┤ØņäĀļ│Ąļ¤ēļ│┤ļŗżļŖö ļ░£ņŻ╝ņäĀļ░Ģļ¤ēņØ┤ ļ│┤ļŗż ņ£ĀņØśļ»ĖĒĢ£ ļ│ĆņłśņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ļČĆņĀĢĻĖ░ņäĀ ņÜ┤ņ×äņŗ£ņן Ļ│ĄĻĖēņÜöņØĖņØĆ ļ▓īĒü¼ņäĀ ļ░£ņŻ╝ ņäĀļ│Ąļ¤ēņ£╝ļĪ£ ņĖĪņĀĢĒĢśņśĆļŗż.

3.2.2 ņŚ░ĻĄ¼Ļ░Ćņäż

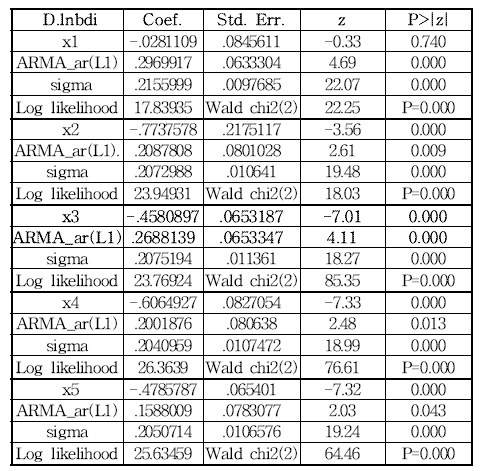

[Ļ░Ćņäż 1] Ļ▓ĮĻĖ░ļ│ĆļÅÖ(ĻĖłņ£Ąņ£äĻĖ░)ņØĆ BDI ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[Ļ░Ćņäż 2] ļ”¼ļ│┤ĻĖłļ”¼ļŖö BDIņŚÉ (-)ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[Ļ░Ćņäż 3] ĒÖśņ£©ņØĆ BDIņŚÉ (+)ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[Ļ░Ćņäż 4] ļ▓īĒü¼ļ░£ņŻ╝ ņäĀļīĆĻĘ£ļ¬©ļŖö BDIņŚÉ (-)ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[Ļ░Ćņäż 5] ņżæĻĄŁĻ▓ĮņĀ£ņä▒ņןņ£©ņØĆ BDIņŚÉ (+)ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

PDF Links

PDF Links PubReader

PubReader Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print