글로벌 건화물 운임시장과 중국 컨테이너 운임시장 간의 동조성 분석

Analysis of the Synchronization between Global Dry Bulk Market and Chinese Container Market

Article information

Abstract

본 연구는 2000년부터 최근 2016년 6월까지 월별 시계열 자료를 이용하여 대표적 글로벌 운임지수인 발틱 건화물지수(Baltic Dry-bulk Index 이하 BDI)와 중국의 컨테이너 운임지수(China Container Freight Index 이하 CCFI) 간의 동조성을 분석한다. 경기변동모형 의 불안정성을 반영한 Engle-Granger 2단계 공적분 검정결과는 두 시장간 동조성이 존재하지 않는 것으로 나타났으나, 인과성 검정결과는 전세계 물동량의 상당부분을 차지하는 중국의 해운시황이 글로벌 운임시장에 통계적으로 유의한 영향이 존재하는 것으로 드러났다. 이러한 실증분석결과는 해운시황 예측에 중국의 CCFI지수를 어떻게 활용하는 것이 적합한가에 대한 답을 제시한다. 즉, 실무에서 중국의 운임지수 CCFI를 글로벌 운임지수 BDI를 대신하여 분석하는 것은 적합하지 않으며, BDI 예측모형에 CCFI를 포함하는 것이 적절함을 의미한다. 이상 의 실증분석 결과는 산업간 동조성 분석을 해운산업의 경기변동에 적용한 사례로 향후 불안정한 글로벌 시황 예측에 중국의 경기변동 상황을 어떻게 고려하는 것이 적절한가를 제시한다.

Trans Abstract

The purpose of this investigation is to analyze the synchronization between the representative global freight index, the Baltic Dry bulk Index (BDI) and the China Container Freight Index (CCFI) with monthly data from 2000 to 2016. Using the non-stationarity of the business cycle that is able to include common trends, we employ the Engle-Granger 2 stage co-integration test and found no synchronization. On the contrary, we additionally estimated the causality between the markets and revealed the causality, which implies that the Chinese economy has a significant effect on the global market. The results of this empirical analysis demonstrate that the CCFI of China is appropriate for analyzing the shipping industry. In practice, this means that it is more appropriate to include CCFI in the global market outlook than use it as a substitute for the global freight rate index, the BDI. This is a case study of the synchronization of the economic fluctuations of the shipping industry. It suggests that the economic fluctuations of China need to be considered in the unstable global market forecast. In particular, this case applies to the fluctuations in the shipping industry synchronism and provides important results in scientific terms.

1. 서 론

최근 2016년 3/4분기 세계 10대 항만 컨테이너 물동량은 전 년 동기대비 0.4% 증가한 것으로 나타났으며, 세계 10대 항만 에서 처리되는 전체 물동량의 71.5%가 홍콩을 포함한 중국계 7개 항만에서 처리되었다. 이에 따라 해운운임지수도 중국을 중심으로 하는 운임지수가 세계적인 공신력을 갖게 되었다. 최근에는 물류를 포함한 다수의 해운관련 기업들은 글로벌 운 임지수의 변동성이 중국을 중심으로 하는 물류흐름의 영향이 크기 때문에 대표적 글로벌 지수인 발틱 건화물선 운임지수 (Baltic Dry-bulk Index 이하 BDI)를 중국의 컨테이너 운임지 수(China Container Freight Index 이하 CCFI)로 대신하여 활 용하는 추세다. 따라서 기존연구에서 주로 포함하는 대표적 글로벌 해운시황 BDI와 최근 활발하게 실무에서 활용하는 CCFI 간의 동조성(synchronization) 분석을 통해 경기변동 측 면에서 CCFI를 글로벌 경기지표로 활용가능한가에 대한 분석 이 필요하다. 이를 통해서 지금까지 글로벌 경기 동향을 설명 하는 대표적인 지수인 BDI를 대신할 수 있는 지수로 CCFI가 적합한 지를 확인할 수 있을 것이다.

경기예측을 위한 연구는 변동성을 중심으로 산업의 특징을 도출하여 다양한 분석방법을 적용해 왔다. Burns and Mitchell(1946)은 경기순환을 주로 기업들의 영업활동으로 구 성되는 한 국가의 합산된 경제활동에서 발견되는 변동의 한 형태이며, 다수의 경제 활동에서 동시에 발생하는 확장과 수 축국면의 반복되는 과정으로 정의한다. 이후 Lucas(1977)는 이러한 경기변동의 정형화된 사실에 대하여 다수의 경제활동 은 비슷한 시점에 동일한 방향으로 움직이며, 이를 산업간 혹 은 산업 내 동조성(synchronization)으로 정의한다.

기존의 단일변수 경제시계열에 대한 분석은 변수의 확률적 인 추세를 중심으로 추이와 순환요인에 의한 변화를 분석한 다. 특히 Nelson and Plosser(1982)의 미국의 주요 거시경제시 계열 분석은 대부분 경제시계열의 불안정성을 문제를 중심으 로 제기하였으며, Harvey(1985)는 경기변동이 확률적 추세요 인의 변동에 의한 것이라고 주장한다. 이러한 논의는 70년대 에 광범위하게 받아들여졌던 변동의 주요 원인, 즉, 화폐적 교 란이 경제변동의 주요 원천이 될 수 없음을 의미한다. 즉, 경 제변동의 주요 원인으로 화폐적 교란을 요인보다는 생산성 변 동과 같은 실물경제충격이 경기변동의 주요 원천임을 주장한 다.

반면, Clark(1987)는 순환 요인이 추세 요인보다 경기변동 에 대한 영향이 크다고 주장한다. 특히, Clark는 경제활동은 임의보행(random walk)이며, 실질생산에 강력한 지속성을 나 타내는 정상성분이 존재한다는 기존연구에 문제를 제기한다. 따라서 일시적 변동인 순환요인이 존재한다면 생산성과 같은 영구충격들 외에 화폐교란과 같은 일시적 변동들도 경제변동 을 일으키는 중요한 원인이 될 수 있다고 주장한다. 이상의 상 반된 논의를 산업간 동조성 측면에서 살펴보면 기술의 변화, 글로벌화, 경제위기 등 다양한 요인의 영향으로 특정시기에는 동조성이 강화되거나 약화되는 현상이 나타날 수 있다.

따라서 본 연구는 다음과 같은 두 가지 연구 목적을 달성하 기 위하여 BDI와 중국 중심의 운임지수 즉 CCFI 간의 통계적 검정을 한다. 첫째, BDI를 대체한 CCFI가 해운시황 분석에 적합한가를 검정하기 위하여 두 지수간의 경기 동조성을 검정 한다. 기존연구는 우리나라의 해운경기를 주로 BDI와 연계하 여 분석해왔으나, 최근까지 글로벌 해운경기 침체와 우리나라 주요선사의 경영환경악화는 대중국 무역과 연관된 해운업의 관심을 증대시키고 있다(Li et al., 2015; An et al., 2013). 특 히, 주요기업들은 중국항만의 시장점유율에 근거하여 글로벌 시황분석을 CCFI로 고려하고 있다. 둘째, 경기변동이론 측면 에서 인과성 분석을 통해 두 운임지수 간의 설명력을 검정한 다. 전통적으로 산업간 동조성 추정결과는 다 부문 경제모형 의 적합성을 평가하는 중요한 기준이다. 그러나 기존 연구는 산업간 혹은 산업 내 부분별, 지역별 인과성이 간과되어 왔다. 따라서 기존의 해운경기변동을 두 지수간의 인과성 검정을 통 해 변수들 간의 설명력을 분석한다.

본 연구는 다음과 같이 구성된다. 우선, 제 2장은 동조성 논 의를 기존연구를 중심으로 제시한다. 제 3장은 분석모형을 제 시하고, 제 4장은 BDI와 CCFI를 산업간 동조성을 중심으로 분석한 결과를 제시한다. 제 5장은 본 연구의 분석 결과를 요 약하고 시사점과 후속 연구 과제를 논의한다.

2. 이론적 배경

2.1. 동조성에 대한 기존분석

경기변동의 분석과 예측에서 산업부문간 동조성 변화를 추 정하는 것은 경제정책수립을 위해 매우 중요하다. 그러나 기 존의 산업부문간 관련성 중심의 분석은 시간에 따른 추이적 변화를 제시하는데 한계가 있다. 즉, 동조성의 시간에 따른 변 화보다는 정태적 관계에 초점이 있다. 특히, 기존연구에서 제 시하는 표본 상관계수는 전체 표본기간의 상관관계만을 제시 한다. 이러한 추정은 기간과 시기에 따른 산업간 동조성 변화 에 왜곡된 정보를 제공한다.

본 연구는 이러한 기존 연구들과 달리 산업간 동조성의 문 제를 전산업 경기와의 연관성 문제로 치환하지 않고 기존의 대표적 글로벌 지수 BDI에 대한 시장의 상당부문을 차지하면 서 우리나라와도 가장 가까운 주요 교역상대국 중국의 운임지 수 CCFI간의 동조성으로 분석한다. 최근 Aguiar-Conraria and Soares(2011)는 유럽의 개별국가를 대상으로 동조성을 국 가 간 경기변동분석에 적용하였다. 그러나 산업간 동조성을 해운산업의 경기변동에 적용한 사례를 찾기 어렵다. 따라서 본 연구에서 제시하는 분석은 해운산업의 경기분석뿐만 아니 라, 학술적 관점에서도 의미 있는 기여를 할 수 있을 것으로 기대된다.

2.2. 경기변동과 동조성

단일변수모형에서 개별 시계열이 차분 안정적이면 영구적 인 확률충격의 변동성이 일시적 순환 충격보다 크다. 경기변 동에서 나타나는 영구적 확률충격에 기인하는 각 변수의 변동 이 동조성의 원인인가를 검정하는 것은 시계열분석에서 중요 한 의미를 갖는다. 즉, 실물경기변동이론은 일시적 요인보다 영속적 요인간의 영향에 의한 동조성을 전제하며, 장기성장은 생산성 충격에 기인한다. 따라서 변수간의 영향에 대한 기존 의 시계열분석은 공통의 확률충격이 생산성에 대한 영구충격 의 누적효과형태로 경제변동에 내재한다는 실물경기변동이론 을 전제한다.

King et al., (1991)은 이러한 실물경기순환이론을 공적분 검정에 적용하였다. 비정상시계열 에 대하여 1차 차분된 자 료를 wt로 정의하면 Wold 분해로 나타내면 식(1)과 같다.

이때, 는 w 의 장기평균을 나타내며, 식(1)을 적분하면 식(2) 와 같다.

이때, 첫 번째 항은 시간추세, 두 번째 항은 확률추세로 임의 보행 성분으로 영구 변동하는 추세를 나타낸다. 그리고 마지 막 항은 순환부분으로 자료의 정상성을 포함한다. C(1)이 완 전계수(full rank)이면 추세성분은 n개 임의보행의 선형결합 이며, zt의 시계열 자료들은 공적분 관계가 존재하지 않는다. 반면, C(1)의 계수가 k < n이면 계수가 k인 행렬의 곱으로 분해되며 k개 임의보행의 선형결합으로 나타낼 수 있고, 이를 공통추세로 정의한다. 본 연구는 King et al., (1991) 이 실물 경기변동에 대하여 해운산업의 운임지수에 적용하여 해운분 야의 경기변동을 분해하여 예측모형을 제시한다.

3. 실증분석 모형

3.1. 자료의 안정성 검정

시계열이 단위근을 가지는 불안정시계열인 경우 무작위 충 격은 누적되어 영속적인 영향이 존재한다. 이러한 불안정성 (nonstationariry) 문제는 공통추세에 대한 설명에서 제시한 바와 같이 차분을 통해서 안정화 할 수 있다. 이때, 차분을 통 한 정상성은 필요한 차분 횟수를 로 나타내면, I(d) 로 정의한다. 따라서 시계열이 I(0) 가 아니라면 수준변수는 단위근이 존재함을 의미한다.

Dickey Fuller(이하 DF) 검정은 시계열 Xt가 자기상관모 형 AR(1)에 대하여 Xt와 X1-t의 회귀계수로부터 자료의 안 정성을 검증한다. 그러나 절편과 선형추세의 가능성이 존재하 므로 DF는 식(3)과 같은 3가지 모형으로 절편과 추세 포함여 부에 따라 구분하여 검정한다.

DF는 위의 3가지 모형에 의거하여 다음의 검정통계량을 제 시한다.

위의 검정통계량은 3가지 모형에 대해 적용될 수 있다.1) 이 때 귀무가설은 H0 : γ = 1이 된다. 그러나 이상의 DF 검정은 시계열 변수는 AR(1)이고 오차항 et는 상호 독립적이며 동일 한 공분산을 갖는다는 가정 et i.i.d.에 기초하는 한계가 있다. 특히, 단순한 DF 모형에 의한 추정 결과의 잔차항 et는 대부분이 자기상관을 문제를 나타낸다. 따라서 일치추정량의 도출이 어려운 문제 때문에 DF 검정의 유효성에 문제를 제기 한다.

Augmented Dickey Fuller(이하 ADF) 검정은 단순한 DF 모형의 자기상관 문제를 제거하기 위해, DF 검정에 각각 차분 항(augmented terms) ΔXt-j , j = 1, …, p 를 추가한다. Said-Dickey(1984)는 차분항의 추가가 자기상관의 문제를 제 거하고 DF 검정통계량과 근사적으로 일치함을 제시하였다. 따라서 DF 모형은 식(4)과 같은 ADF모형으로 확장한다.

ADF 검정은 DF 검정과 동일한 방법으로 tDF 통계량을 모 형에 적용한다. DF 검정은 오차항의 정규분포를 가정하지만 다수의 금융자료나 경제시계열의 오차항이 이분산성을 보인 다. 따라서 Phillips and Perron(1988)(이하 PP 검정)은 시계열 의 확률 오차항이 약종속성(weakly dependent)과 이분산성을 보이는 경우 비모수적 단위근 검정을 고려할 것을 제안한다. 이러한 PP검정은 식(5)와 같이 시차를 갖는 차분 값을 포함하 지 않는 형태를 가진다.

ADF검정과 마찬가지로 상수항 α를 제외하거나, 시간추세 를 추가할 수 있다. PP검정의 귀무가설도 해당 시계열에 단위 근이 존재한다는 H0 : γ = 1이다. PP검정의 검정통계량은 단위 근 모형의 회귀계수인 γ의 추정치를 직접적으로 사용하는 식 (6)의 z (γ) 통계량과 ADF검정의 통계량을 변형한 식 (7)의 z (t(γ)) 통계량을 사용한다.

이때 귀무가설은 H0 : γ - 1 = 0 이다.

이상의 시계열자료의 안정성 검정결과로부터 해운시황의 동조성 분석을 위해 안정적인 자료와 불안정적인 자료를 적용 한 공적분 검정과 Granger 인과관계 검정 모형을 고려한다.

3.2. Engle-Granger 공적분 검정

Nelson and Plosser(1992)가 다수의 거시시계열자료의 불안 정성문제를 제기한 이후 다양한 실증분석 모형이 고려되어왔 다. 특히, 불안정한 시계열 자료가 모형의 변수들이 모두 1차 차분 안정적인 I(1) 과정일 때, 변수들이 확률적인 공통추세 를 갖는다면 장기적으로 안정적인 관계가 존재한다.

본 연구는 BDI(Yt )와 중국의 컨테이너 운임지수(Xt )가 모 두 I(1) 과정으로 정의된다면, 두 변수 간에 공통추세를 갖는 가를 추정함으로써 두 변수 간에 장기적이고 안정적인 관계를 통해 해운산업의 동조성을 분석한다. 따라서 식(8)과 같이 정 의되는 Engle-Granger 공적분 검정에 적용한다.

이때, Xt , Yt I(1)과정을 따르며, β′는 k × 1 벡터로서 I(1)과정을 따르는 변수 Xt 의 계수를 각각 나타낸다. 본 연구 는 BDI와 CCF를 각각 대입한다. 이 경우 OLS 추정치 b는 β 에 대하여 일반적인 근사치보다 더 빠르게 수렴하는 일치성을 보이며, Engle-Granger 공적분 검정은 єt를 식(9)의 AR (1 ) 과정의 ρ 에 대한 t -통계량으로 검정한다.

ξt는

3.3. 인과관계 검정

선도-지연(lead-lag)관계가 분명하지 않는 변수 간의 관계 를 규명하기 위해 하나의 변수를 종속변수로 다른 변수들의 과거자료를 독립변수로 회귀분석을 실시한다. 본 연구는 설명 변수에 다른 변수의 과거자료와 설명변수 자신의 과거자료를 포함하는 식(10)과 같은 Granger 인과관계를 추정한다.

식(10)의 두 변수 Xt, Yt 는 모두 안정적임을 가정하며, 본 연구는 BDI와 CCFI 지수를 각각 의미한다. 이때, bi와 di가 통계적으로 유의하다면 이는 종속변수들의 인과성이 존재함 을 나타낸다. 그리고 식의 ut, υt 는 각 회귀식의 오차항이며, 정규성 가정을 만족한다. 식(10)의 Granger 인과성 검정은 시 계열의 시차변수들을 설명변수로 포함하여 두 변수를 각각 종 속변수로 하는 연립 회귀방정식을 구성한다.

이때, 회귀식의 계수를 추정하여 종속변수와 Granger 인과 관계 검정이 필요한 설명변수의 계수가 0이라는 귀무가설을 검정하며 검정통계량은 F 통계량을 사용한다. 검정 결과가 종 속변수와 다른 시계열의 계수들이 0과 유의하게 다르다면, 해 당 설명변수와 종속변수 간에 인과관계가 존재한다. 그러나 실제로 독립변수와 종속변수 간에 교차상관성이 존재할 수 있 고, 종속변수의 자기상관이 존재할 경우 이러한 회귀분석은 독립변수의 과거치가 종속변수의 현재값을 설명하는 것처럼 잘못 추정될 가능성이 있다. 따라서 자신의 과거정보를 포함 하는 VAR 모형을 이용하여 추정한다.

본 연구는 벡터모형을 통해 BDI와 CCFI 변수 간에 동태적 동조성이 존재하는가를 검정한다.

4. 실증분석

4.1. 분석자료와 안정성 검정

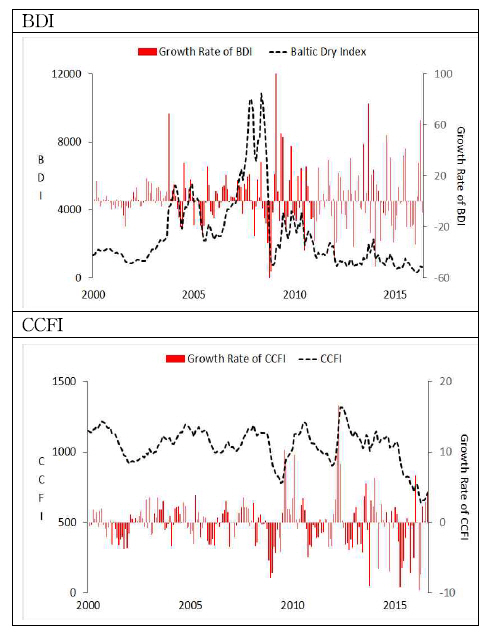

본 연구는 글로벌 시장과 우리나라와 가장 가까운 주요교 역상대국이자 세계경제의 상당부분을 차지하는 중국의 해운 경제변동의 동조성 분석을 위해 아시아 금융위기로 인한 영향 이 다소 사라진 2000년 1월부터 최근 2016년 6월까지 월별자 료를 고려한다. Fig. 1은 본 연구에서 고려하는 시계열 자료의 추이를 나타낸다. Fig. 1에 제시된 추이와 변화율간의 추이를 살펴보면 Fig. 1 상단의 BDI는 2003년과 2008년 글로벌 위기 를 전후하여 급격한 변화를 나타낸다. 반면 중국의 건화물선 운임추이는 2008년을 전후한 변화가 두드러지게 나타난다. 특 히 중국의 건화물선지수의 변화율을 살펴보면 BDI에 비하여 2012년을 제외하고 10%이내의 낮은 변화를 보인다. 그림 1에 드러난 추이의 변화는 글로벌 해운시황을 나타내는 BDI와 CCFI 간의 명확한 동조성을 발견하기 힘들다. 특히 변화율 측 면에서도 절대적 규모에서 상당한 차이가 존재한다.

Trend of BDI and CCFI

따라서 본 연구는 이론모형에서 제시한 공통추세를 중심으 로 동조성을 정의하여 실증분석에 적용한다. 두 변수 간의 장 기균형관계를 나타내는 공통추세를 통한 분석은 차분안정적 인 1)시계열 자료들 간의 회귀분석의 잔차가 안정적일 때, 공적분 관계로 검정한다. 자료의 안정성 여부를 상수항과 추 세를 포함하는 ADF(Augmented Dickey-Fuller)와 PP(Phillip and Perron) 단위근 검정 결과는 Table 1과 같다.

Results of unit root tests

Table 1에 나타난 바와 같이 BDI와 CCFI는 모두 1차 차분 안정적인 것으로 나타났다. 따라서 두 변수 간의 동조성 검정 을 위해 공적분 검정과 차분 안정화된 자료를 적용한 검정을 실시한다.

4.2. 동조성 검정

단위근 검정결과 두 변수 모두 I(1) 을 나타냄에 따라 공적 분 검정을 통해 동조성 존재를 분석한다. Engle-Granger 공 적분 검정을 통한 분석결과는 Table 2와 같다. 공적분 검정 통계량 G를 통해 확인되는 두 변수 간의 장기균형관계는 5% 수준에서 양방향 모두 통계적으로 유의하지 않는 것으로 나타났다. 따라서 양방향에서 모두 귀무가설을 기각할 수 없 으며 두 시장 간에 동조성이 존재하지 않는 것으로 드러났다.

Results of engle-granger cointegration test

BDI는 벌크운임지수이고 CCFI는 컨테이너 중심의 운임지 수로서 두 지수 간의 차이가 근본적으로 존재하지만 두 지수 각기 글로벌 경기 흐름을 나타내는 대표적인 지수이다. 본 연 구에서는 두 지수 간의 선, 후행적 관계 보다는 이미 세계적으 로 통용되고 있는 BDI지수와 중국이 전 세계 물동량에서 차 지하는 비중의 증가로 인해 새롭게 부각되고 있는 CCFI가 같 은 방향으로 움직이는 지를 분석함으로써 CCFI가 BDI를 대 신하는 중요 글로벌 경기지표가 될 수 있는 지를 확인 하고자 하였다. 동조성 분석 결과, Table 2에서 보는 바와 같이 BDI 와 CCFI 간에는 동조성이 존재하지 않는 것으로 나타났다. 이 는 전 세계 물동량에서 중국이 차지하는 비중이 70% 이상으 로 대단히 크다 할 지라도 CCFI가 BDI를 대체할 수 없다는 것을 보여주는 결과이다.

추정자료가 차분안정적임에 따라 자기상관시차와 타 변수 의 영향을 동시에 고려하는 두 지수간의 인과성 검정을 실시 한 결과는 Table 3과 같다.

Results of causality test

그랜저 인과성 추정결과를 보면, 중국의 CCFI는 BDI에 통 계적으로 유의한 관계가 존재하는 것으로 나타났다. 이는 앞 서 글로벌 시황에 대한 요약에서 제시한 바와 같이 세계교역 량의 70% 이상의 시장점유율을 차지하는 중국의 컨테이너 시 장과 글로벌 건화물선 시장 간의 통계적 상관성을 인과성 분 석을 통해 통계적으로 검정한 유의미한 결과이다. 무엇보다도 글로벌 시장에서 교역량의 상당 부분을 차지하는 중국의 대표 적 해운시황지표를 통해 중국의 운임시장이 글로벌 시황에 영 향이 있음을 실증적으로 제시한 결과이다.

5. 결 론

다수의 경제활동을 포함하는 지수(index)가 나타내는 동조 성은 유사한 순서와 움직임을 나타낼 수 있다. 이러한 거시경 제지표들 간의 동조성 분석은 모형의 요인분석에 중요하며, 시차를 포함하는 개별요인의 인과성 분석은 경기예측에 우선 하여 검정하는 것이 필요하다. 따라서 본 연구는 이러한 경기 변동분석을 글로벌 운임지수와 중국 중심의 운임지수 간의 동 조성 분석을 통해 해운시황에 적용하였다.

기존의 해운경기변동은 주로 글로벌 운임지수 BDI와 연계 하여 분석해왔으나, 본 연구는 우리나라 주요선사의 대중국 무역과 밀접하게 연계된 CCFI와 기존의 BDI에 대한 동조성 을 중심으로 분석하였다. 분석결과는 다음의 두 가지로 요약 할 수 있다. 첫째, 공적분 검정결과는 양방향에서 모두 귀무가 설을 기각하지 않는 것으로 나타났다. 이는 중국을 중심으로 하는 CCFI와 글로벌 해운시황을 대표하는 BDI 간에 동조성 이 존재하지 않음을 의미한다. 중국의 물동량이 글로벌 시장 에서 높은 점유율을 차지하지만, 이러한 중국의 운임지수가 글로벌 시황과 동조하지 않는다는 사실은 글로벌 해운시황과 연계된 예측에서 중국의 CCFI보다는 기존의 BDI를 활용하는 것이 적합함을 의미한다. 둘째, 두 운임지수 간의 인과성 검정 결과 중국의 CCFI는 BDI에 대하여 통계적으로 유의한 인과 관계가 존재하는 것으로 나타났다. 인과성 검정은 경기변동이 론 측면에서 두 운임지수 간의 설명력을 의미한다. 본 연구의 실증분석 결과에서 CCFI가 BDI에 대하여 통계적으로 유의한 인과관계가 존재하는 것은 글로벌 시장에서 높은 비중을 차지 하는 중국계 물류흐름을 대표하는 CCFI를 활용하여 글로벌 해운시황 BDI를 예측할 수 있음을 나타낸다.

이상에서 제시하는 산업간 동조성 분석결과는 해운시황 예 측에 중국의 CCFI지수를 활용하는 것이 적합한가에 대한 답 을 제시한다. 즉, 실무에서 BDI를 CCFI로 대신하여 활용하는 것은 적합하지 않으며, CCFI를 BDI예측 모형에 포함하는 것 은 가능함을 나타낸다.

본 연구는 경기변동 문제를 이론모형에 의존하지 않고 부 문별 동조성 분석을 통해 해운산업의 경기변동을 설명하고자 시도한 연구로서 학문적으로도 시사점을 가진다. 본 연구에서 불안정한 글로벌 시황 예측에 중국의 경기변동 상황을 어떻게 고려할 것인가에 대한 답을 제시함으로써 향후 연구에서 글로 벌 시황 예측에 중국의 경기변동 상황을 적극적으로 고려할 필요성을 제시하였다. 또한 향후 연구에서는 CCFI 뿐만 아니 라 SCFI(Shanghai Containerized Freight Index, 상해컨테이 너운임종합지수) 등 중국과 관련된 다양한 지수나, 요인들을 포함하는 분석과 이를 확장한 예측모형에 대한 연구가 필요하 다고 사료된다.

후 기

이 논문은 부산대학교 기본연구지원사업(2년)에 의하여 연 구되었음.

Notes

DF 검정은 일반적으로 검정상의 편의를 위해 다음과 같이 변형하여 수행한다.