해운기업의 자본구조와 이익조정 간의 관계에 관한 연구

Study on the Relationship between Capital Structure and Earning Management in the Korean Shipping Companies

Article information

Abstract

이익조정은 사적인 목적을 가지고 재무보고과정에 의도적으로 개입하거나, 이해관계자들에게 기업성과를 호도하는 일련의 과정 또는 선택을 의미한다. 해운기업의 경우 선박확보와 결부된 자본구조로 인해 부채계약을 위반할 가능성이 높고, 이에 따른 이익조정 동기 또 한 타 산업에 비해 높은 특징을 가지게 된다. 이에 본 논문은 2007년 이후 87개 해운기업을 대상으로 해운기업의 이익관리여부를 확인함과 동시에 수정 Jones모형을 통해 도출된 재량적발생액과 자본구조변수와의 관계 및 해운기업의 이익조정행태를 알아보고자 하였다. 해운기업의 이익관리 가능성을 확인하기 위해 분포도와 차이분석 및 FGLS분석을 실시하였으며, 분석결과 0에 근접하여 손실을 본 기업들의 이익조정 즉, 이익관리 가능성을 관찰할 수 있었다. 또한 자본구조관련 변수와 재량적발생액에는 부(-)의 관련성이 관찰되어 국내 많은 연구들과 유사 한 결과를 보여주었다. 현금흐름변수 또한 유의한 것으로 나타나, 국내기업의 현금흐름중시 경향이 자본구조와 재량적발생액사이에 부(-)의 관련성을 발생시킬 수 있다는 기존 연구를 뒷받침해 주었다. 해운기업의 이익관리행태에 대한 추가분석에서는 전기부채만기구조가 이익조정 과 부(-)의 관련성을 보였으며, 부채비율이 급격히 증가한 집단에서 이익조정의 가능성이 더 큼을 확인할 수 있었다.

Trans Abstract

Earnings management is defined as an intentional act during the financial reporting process or a manager’s choice of accounting policies to avoid earnings decreases or obtain some private gains. Shipping firms have a highly debt-intensive capital structure and a significant motivation in earnings management to avoid failure of a Debt Covenant. From this point of views, this paper tries to determine the relationship between the capital structure and discretionary accruals estimated using the re-modified Jones model (1995). The sample used to test the research models is made up of 87 Korean shipping firms during the period from 2007 to 2015. A histogram analysis, t-test and FGLS confirm the possibility of using earnings management, and it proved that Korean shipping firms manage their earnings to avoid financial loss. An analysis of the relationship between the capital structure and earning managements, shows it is difficult to support the Debt Covenant, shown as a negative relationship between the debt ratio and debt maturity as shipping firms’ capital structure and discretionary accruals as earning management variable. An additional analysis presents a negative relationship between previous debt maturity and discretionary accruals, and the possibility of earning management in a highly increased debt ration group.

1. 서 론

기업이 보고하게 되는 이익은 기업가치평가와 연계되어 보 고이익의 증가 또는 감소에 대한 유인이 존재하게 된다. 이러 한 관점에서 이익조정(earning management)은 경영자의 보상 극대화, 부채계약 위반회피 또는 정치적비용 최소화 등의 문 제와 결부되어 실증회계의 주요한 연구과제로 인식된다. 일반 적으로 이익조정은 “사적인 이익을 목적으로 재무보고 과정에 의도적으로 개입”하거나, “이해관계자들에게 기업성과를 호도 또는 회계수치에 기반을 둔 계약결과에 영향을 줄 목적으로 한 재무보고과정에서의 판단”으로 정의된다(Schipper, 1981; Healy and Whalen, 1999; Paek, 2000; Jeong, 2016).

부채계약가설에 입각한 이익조정은 이익관리연구의 핵심과 제이자 주제로 많은 연구자들이 실증을 시도하고 있다. 해당 가설 하에서 경영자는 부채계약을 위반할 가능성을 줄이고, 계약위반 위험을 회피할 목적으로 이익조정을 하게 된다. 국 외 많은 연구들과는 달리, 국내 연구들에서는 해당가설이 지 지하는 결과를 충분히 얻지 못하고 있다. 국내연구에서의 이 러한 결과는 엄격하지 못한 부채계약이행, 현금흐름중시경향, 통계적 문제 등이 주된 원인으로 지적되고 있다(Choi, 2005; Moon, 2007; Chun et al., 2011; Park, 2013).

해운기업은 선박확보와 결부되어 자본조달의 중요성이 강 조되는 특징을 가진다(Pai, 2015; Lee, 2016). 이렇게 조달된 자본은 부채에 대한 의존도를 높일 뿐만 아니라, 장기부채의 비중을 또한 높여 여러 회계기간 동안 영향을 주게 된다. 즉, 해운기업의 경영자는 타 산업에 비해 이익조정에 대한 높은 유인을 가지게 되어 많은 국내 연구들과는 달리 부채계약가설 이 지지될 것으로 예상된다.

따라서 본 연구는 국내 해운기업을 대상으로 손익여부에 따라 이익관리가 이루어지고 있는 지를 우선적으로 진단해보 고, 자본구조변수를 중심으로 한 해운기업의 이익관리 행태를 살펴보는데 연구의 목적을 두었다.

2. 이론적 배경과 선행연구

이익조정은 기업의 재무정보전달이나 회계처리과정에 경영 자가 개입하여 공시 및 전달되는 재무정보를 왜곡 또는 변경 시키는 것으로 정의되며, 경영자보상가설, 정치적 비용가설, 부채계약가설에 입각하여 설명이 된다. 경영자보상가설은 경 영자가 자신의 이익 즉, 경영자 보상을 최대화하기 위해, 정치 적 비용가설은 높은 정치적 비용을 회피하기 위해 이익을 조 정한다는 것이다. 부채계약가설은 경영자가 부채계약을 위반 하지 않기 위해 이익을 조정한다는 가설이다(Schipper, 1989; Jones, 1991; Cahan, 1992; Healy and Wahlen, 1999; Paek, 2000; Park et al., 2015 등). 이러한 이익조정은 회계변경 또는 재량적발생액을 이용하며, 회계변경은 회계정보 이용자들에게 쉽게 노출이 될 수 있는 반면, 재량적발생액은 쉽게 노출이 되 지 않아 경영자들이 많이 사용하는 것으로 알려지고 있다 (Watts et al., 1990; Paek, 2000).

부채와 이익조정 간 국내외 연구들은 다소 상이한 결과들 을 보여주고 있다. 국외 연구들에서는 정(+)의 관계, 즉, 부채 가 증가하게 되면, 경영자는 부채계약을 위반하지 않도록 하 기 위해 이익을 조정하게 됨을 실증해주고 있다(Daley et al., 1983; Press and Weintrop, 1990; Sweeny, 1994; Rodriguez-Perez, 2010; Kim et al., 2011). 하지만, 국내연구에 서는 부채계약가설과 상반되는 결과들이 많이 나타나고 있다. 이는 이익의 상향조정 유인과 하향조정 유인이 동시에 존재하 고, 해외보다는 부채계약이행에 대해 엄격하지 못하기 때문으 로 해석하고 있다(Choi, 2005; Moon, 2007; Chun et al., 2011; Park, 2013). 국내기업 또한 부채계약가설이 지지됨을 제시하 고, 국내에서 지지되지 않았던 이유를 부채가 증가하면 부채 계약 위반보다 현금흐름을 더 중요시하게 되는 특징이 반영된 것으로 보기도 한다(Choi, 2008).

국내기업을 대상으로 한 부채와 이익조정 간 주요연구결과 들을 살펴보면 다음과 같다.

Lee et al.(2013)은 부채규모는 타 국내연구와 동일하게 부 (-)의 관계가 있지만, 차기부채조달을 원활히 하고, 타인자본 비용을 낮추기 위한 이익조정유인은 존재함을 제시해 주었다. 그는 여기서 원활한 부채조달을 위한 유인이 유가증권시장에 서는 나타나지 않았지만, 코스닥시장에서는 존재함을 실증해 주었다. Park(2013)은 국내시장에서 부채계약가설이 지지되지 않음을 기반으로 부채관련 요인을 세분화하여 연구를 수행하 였으며, 그 결과로 부채비율의 특성과 이익유연화 정도가 이 익조정과 관계됨을 제시하기도 하였다. Jeon et al.(2013) 또한 부채특성을 보다 강화한 연구에서 부채의 특성에 따라 경영자 의 이익조정행위가 차별적임을 제시해 주었다. 여기서 그들은 부채를 영업부채와 금융부채로 구분하였다. Chun et al.(2011) 은 부채특성을 공적부채와 사적부채로 구분한 연구에서 공적 부채 발행 기업이 사적부채 발행 기업보다 이익조정정도가 낮 음을 실증해 주었다. 특히 사적부채발행은 이익조정 및 이익 조정수준과 뚜렷한 정(+)의 관계가 있음을 제시하였다. Choi(2008)은 부채특성변수로 재무부채, 이자비용부담률, 비기 대순이연법인세대를 이용하여 부채계약가설을 확인하고자 하 였으며, 총부채 증가에 따른 이익증대 유인이 재무부채와 이 자비용부담률이 높을수록 약화됨을 실증해주었다.

해운기업은 선박확보와 관련된 부채비중이 높고, 최적자본 구조 유지를 통한 원활한 선박확보자본조달 또한 중요한 특징 이 있다(Pai, 2015; Lee, 2016). 이러한 특징은 결국 경영자에 게 부채계약 위반에 대한 부담을 높여 이익조정에 대한 유인 을 증가 시키게 될 것이다.

3. 연구의 설계

3.1. 연구대상과 방법

본 논문은 우리나라 해운기업의 이익관리, 자본구조와 재량 적발생액의 관계 즉, 이익조정에 대해 알아보는데 목적을 두 었다. 이를 위해 2007년 이후 외항화물운송서비스를 제공하는 있는 87개 해운기업을 대상으로 연구를 수행하였으며, 부적격 감사보고서 등 재무자료의 신뢰성이 부족한 기업, 2년 이상 자본잠식이 발생한 기업 등은 연구 대상에서 제외하였다. 따 라서 최종적으로는 총 674개의 패널자료를 이용하였으며, 개 별기업의 재무자료는 전자공시시스템을 통해 획득하였다.

Research samples

종속변수인 이익조정의 측정은 Dechow et al.(1995)의 연구 에서 제시된 수정 Jones모형을 이용하였으며, 이익관리를 통 한 이익조정의 가능성은 이익분포분석, 손익여부에 따른 재량 적발생액의 차이검증과 FGLS분석을 통해 확인하였다. 자본 구조와 이익조정관련 검증 또한 FGLS분석을 통해 이분산성 과 자기상관문제를 통제한 후 결과를 도출하였다. 이분산성과 자기상관 검증은 LM 테스트와 Wooldridge 검정을 통해 확인 하였다.

3.2. 연구의 설계

개별기업의 이익조정변수인 재량적발생액은 국내외 연구에 서 많이 사용되고 있는 수정 Jones 모형을 이용하였다. 수정 Jones모형은 경영자의 이익조정이 매출과 설비자산관련 요소 로 모형화하고 있다. 개별기업의 재량적발생액은 해당 모형을 바탕으로 도출된 회귀식에 개별기업의 자료를 이용하여 산출 하였다(Dechow et al., 1995).

TA = 총발생액(당기순이익-영업활동현금흐름)

AS = 총자산

△SA = 매출액변동

△AR = 매출채권변동

PE = 설비자산

DA = 재량적발생액

i = 패널개체(87개 해운기업)

t = 시간변수(2007-2015)

우선, 해운기업의 이익관리 가능성을 진단하기 위해 분포도 분석, 손익여부에 따른 재량적발생액의 집단 간 차이 및 손익 여부에 따른 FGLS분석을 이용하였다.

이익관리를 통한 이익조정의 탐지는 Burgstahler et al.(1997)의 연구와 같이 당기순이익과 영업이익을 기초자산으 로 표준화한 수치를 이용하였다. 만약 분포도분석에서 0과 인 접한 흑자기업분포가 높다면, 0과 인접하여 손실을 본 기업이 흑자보고를 위해 이익을 조정하였을 것으로 판단 할 수 있을 것이다. 또한 손익발생 여부에 따라 재량적발생액에 집단 간 차이가 있으며, 식 (1)의 모형에서 이익관련 더미변수들이 정 (+)의 관계로 유의함이 추가적으로 확인 된다면, 해운기업 또 한 이익을 관리하는 것으로 판단할 수 있을 것이다.

LIQi,t = 유동성

OCFi,t = 영업현금흐름

OP_di,t = 영업이익 더미(손실 = 0, 이익 = 1)

NI_di,t = 당기순이익 더미(손실 = 0, 이익 = 1)

i = 패널개체(87개 해운기업)

t = 시간변수(2007-2015)

즉, 식(1)에서 이익 두 더미변수가 양(+)의 관련성을 가지 고, 분포도분석에서 0과 인접한 흑자기업의 높은 비율과 손익 집단 간 재량적발생액에 차이가 있다면, 해운기업은 손익여부 에 따라 이익조정을 행하는 것으로 판단 할 수 있을 것이다.

선행연구들에서 관련성이 입증된 영업현금흐름(OCF)과 유 동성(LIQ)은 통제변수로써 채택하였다. 영업현금흐름은 현금 흐름표 상 영업현금흐름에 기초자산으로, 유동성은 유동부채 와 유동자산의 비율로 표준화하여 측정하였다(Lee et al., 2013; Chun, 2011Shim, 2009; Kim, 2008; Moon, 2007; Park et al., 2007 등).

해운기업의 자본구조와 이익조정간의 관계검증은 부채비율 (DBT)과 부채만기(DAT)를 기초로 시도하였다. 기존 선행연 구들은 검증모형과 연구방법에 따라 다소 차이가 있지만, 부 채관련 요인들이 기업의 재량적발생액과 관련성이 있는 것으 로 실증되고 있다(Daley et al., 1983; Sweeny, 1994; Rodriguez-Perez, 2010; Kim et al., 2011; Akhgar et al., 2012 등). 자본구조의 중요성 즉, 선박이라는 영업용자산 확보로 발 생한 높은 타인자본의존도는 부채계약을 위반할 가능성을 증 가 시킬 것이고, 선박확보에 조달된 장기자본의 높은 비중은 당기뿐만 아니라 장기에 걸쳐 이익조정의 유인으로 작용할 것 이 예상된다. 이에 당기와 전기, 전기 대비 부채와 만기구조의 증감분을 반영한 검증모형을 추가로 구축하였다. 비록 부채계 약과 이익조정관련 국내 많은 연구들이 부(-)관련성을 제시하 였지만(Lee et al., 2013; Kim, 2008; Shim, 2009, Park et al., 2007 등), 부채의 조달과 운용이 중요한 해운기업의 특성 상 부채계약 위반가설이 지지될 것으로 예상된다.

한편 Choi(2008)은 국내 많은 연구에서 부채계약가설이 지 지되지 않고 있는 이유로 기업들의 현금흐름 중시 경향 때문 임을 언급하였다. 따라서 본 연구에서는 영업현금흐름규모 또 한 모형식에 포함하여 그 관련성을 확인해보고자 하였으며, 글로벌 금융위기 이후 해운기업들이 겪고 있는 유동성 문제를 감안하여 유동비율 또한 검증식에 포함하였다.

식 (2)는 해운기업의 자본구조변수인 부채비율(DBT)과 만 기구조(DAT), 영업현금흐름(OCF)과의 관련성을 알아보기 위 해 설정한 검증식을 나타내고 있다. 만약 해운기업의 특성이 반영되어 부채계약가설이 지지될 경우 자본구조관련 변수들 은 정(+)의 관련성이 예상되나, 부채계약보다 현금흐름 등을 중시할 경우 부(-)의 관련성이 예상된다. 또한 Choi(2008)의 연구에서 언급된 바와 같이 현금흐름을 중시한 결과라면 현금 흐름변수(OCF)는 재량적발생액과 유의한 관계가 있을 것으로 판단된다.

식 (3)은 해운기업의 이익관리행태를 추가적으로 알아보기 위해 전기 자본구조변수와 부채비율이 급격히 증가한 경우의 더미변수를 추가한 모형식을 나타낸다. 선박을 포함한 설비자 산 확보에 장기타인자본 비중이 높다는 점을 감안할 때 전기 자본변수들 또한 식 (2)의 결과와 유사할 것으로 예상된다. 한 편 부채비율의 급격한 증가는 경영자의 이익조정 유인을 증대 시킬 것으로 판단하여 전기 대비 자본구조비율이 30% 이상 급격히 증가한 집단과 그렇지 않은 집단을 구분한 더미변수를 추가로 채택하였다. 만약 자본구조가 급격히 증가한 집단에서 이익조정에 대한 유인이 더 높다면 재량적발생액과는 정(+)의 관련성이 있을 것으로 판단된다.

X= 통제변수(영업현금흐름, 유동성)

DBT= 당기 및 전기부채비율

DAT = 당기 및 전기부채만기

DT_d= 전기 대비 부채 30% 증가더미(증가 = 1, 그 외 = 0)

IDD_d= 전기 대비 부채만기 30% 증가더미(증가 = 1, 그 외 = 0)

4. 실증분석

4.1. 기초통계와 분석

재량적발생액(Discretionary Accruals)을 포함한 변수들의 기초통계량은 Table 2와 같으며, 연구기간동안 총 87개의 해 운기업들을 통해 총 674개의 관측값들이 실증모형 검증에 사 용되었다.

Descriptive statistics for variables

연구모형에 사용된 변수들의 상관관계분석과 공선성진단결 과는 Table 3과 같다. 여기서 재량적발생액(Discretionary Accruals)과 영업현금흐름변수(OCF)가 -0.5 이상의 상관관계 를 보였으나, 해당변수와 나머지 변수 모두 공선성에는 문제 가 없는 것으로 확인 되었다.

Correlations and multicollinearity analysis

4.2. 이익관리와 재량적발생액

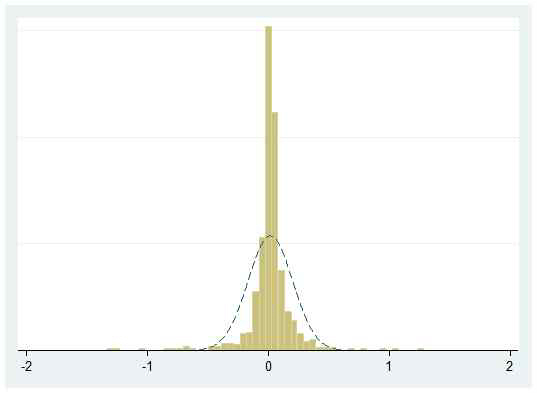

Burgstahler and Dichev(1997)은 0에 근접하여 손실이 발생 한 기업은 이익을 상향조정함으로써 적자를 회피하고자 하며, 이러한 행태들로 인해 기업의 이익분포는 0과 인접하여 우측 즉, 흑자방향으로 편향됨을 제시해 주었다.

이익분포분석결과 해운기업들의 영업이익분포 또한 0을 중 심으로 우편향되는 경향이 있으며, 당기순이익의 경우 영업이 익보다는 낮은 우편향성이 확인되고 있다. 따라서 기존연구들 과 같이 0과 인접한 범위 내 적자를 본 기업들이 흑자전환을 위한 이익조정이 이루어졌을 가능성이 관찰되었다.

Change in operating income

Change in earnings

상기 분포에서 이익관리 가능성이 확인됨에 따라 손실집단 과 이익집단을 구분한 후 손익여부에 따른 재량적발생액의 차 이를 추가적으로 살펴보았다. 차이검정 결과에서는 두 이익 즉, 당기순이익과 영업이익 기준 집단 간 재량적발생액이 0.05%의 유의수준에서 차이가 있음을 확인 할 수 있었다.

Results of t-test between profit-loss group and Discretionary Accruals

손실과 이익집단을 구분 실시한 회귀분석에서 또한 두 이 익 모두 재량적발생액과는 정(+)의 관계를 보여주고 있다. 이 는 해운기업이 흑자를 보고할 경우 재량적발생액 또한 증가함 을 의미하여 0과 인접한 흑자집단의 이익관리 가능성을 뒷받 침 해주고 있다. 여기서 OP_d는 영업이익관련 흑자와 적자 더 미를, NI_d는 당기순이익관련 흑자와 적자 더미(흑자=1, 적자 =0)를 나타내며, model 1에서는 오차항의 자기상관관계는 고 려할 필요성이 없는 것으로 나타났다.

FGLS results of profit-loss dummy variables on the earning management

4.3. 자본구조와 재량적발생액

해운기업의 자본구조는 영업자산인 선박의 확보와 관리에 중요한 역할을 하는 것으로 알려져 있다. 따라서 해운기업의 자본구조는 재량적발생액과 관련성이 있을 것으로 판단하였 으며, 이에 대한 실증결과는 다음과 같다.

자본구조관련 변수인 부채비율(DBT)과 부채만기(DAT)는 재량적발생액과 부(-)관련성이 확인되어, 많은 국내연구들과 동일한 결과를 보여주었다. 즉, 타인자본조달의 중요성에 의해 부채계약가설이 지지될 것이라는 예측과는 다른 결과를 보여 주었다. 현금흐름변수(OCF) 또한 재량적발생액과 부(-)의 관 련성을 보여, 영업현금흐름의 증가가 이익조정 유인을 감소시 키는 것으로 확인 되었다.

FGLS results using debt ratio and debt maturity variables

또한 자본구조변수를 중심으로 한 해운기업의 이익관리행 태를 보다 엄밀히 알아보기 위해 실시한 추가분석결과는 다음 과 같다.

FGLS results of Discretionary Accruals on increased debt ratio and debt maturity dummy variables

분석결과 전기의 부채만기(DAT_1)는 당기의 재량적발생액 과 부(-)의 관련성을 보여주어 이전 분석결과와 동일하였으 나, 부채비율(DBT_1)은 더 이상 유의하지 않음을 확인 할 수 있다. 이러한 특성은 결국 선박 등의 설비자산에 대한 장기부 채의 비중이 높아 당기뿐만 아니라 여러 회계기간 동안 이익 조정과 관련이 있을 것이라는 가정을 뒷받침하는 것으로 판단 된다.

자본구조변수가 급격히 증가한 경우 이익조정 유인이 강할 것이라는 가정 하에 포함한 더미변수(IDT_d, IDB_d)에서는 부채비율 만이 0.05의 유의수준에 정(+)의 관계로 분석되었다. 즉, 부채비율이 급격이 증가한 집단일수록 재량적발생액이 더 증가함을 알 수 있었다.

5. 결 론

본 논문은 국내 해운기업의 이익조정을 자본구조와 결부하 여 살펴보고자 하였으며, 이를 위해 2007년과 2015년 사이 87 개 해운기업, 총 674개의 패널데이터를 구축하여 실증을 시도 하였다. 이익조정은 근래 많이 이용되고 있는 수정 Jones모형 을 통해 도출된 재량적발생액을 이용하였으며, 자본구조변수 는 부채만기와 부채비율로 구성하였다.

연구결과 해운기업들 또한 이익관리가 이루어지고 있으며, 많은 국내연구들과 같이 부채계약가설은 지지되지 않는 것으 로 나타났다. 하지만 현금흐름변수가 유의하게 나타나, 현금흐 름중시경향으로 인해 부채계약가설이 지지되지 않을 수 있다 는 기존연구결과를 어느 정도 뒷받침 해주었다.

해운기업들의 이익관리여부를 확인하기 위해 실시한 영업 이익과 당기순이익의 분포분석에서는 0을 중심으로 우편향, 즉, 0과 인접하여 이익이 발생한 구간에서의 빈도가 높음을 확인할 수 있었다. 만약 0과 인접하여 손실을 본 기업들이 이 익조정을 하였다면, 손실집단과 이익집단 간 재량적발생액에 차이가 있을 것으로 판단하여 실시한 t검정에서 또한 집단 간 차이가 확인 되었다. 손실과 이익기록집단을 구분한 후 재량 적발생액과의 관계를 검증한 회귀분석결과에서 해당더미변수 가 정(+)의 관련성을 보여 이익이 발생한 집단에서의 이익조 정가능성을 한 번 더 확인 할 수 있었다.

자본구조변수와 재량적발생액과의 관련성 검증에서는 부채 계약위반에 대한 위험을 줄이기 위해 이익조정이 이루어질 것 이라는 예측과는 상반된 결과가 나타났다. 즉, 재량적발생액과 두 자본구조변수와는 부(-)의 관련성이 있는 것으로 분석되었 다. 한편, 현금흐름을 중요시하는 경향으로 인해 부(-)의 관련 성이 발생할 수 있음을 감안하여 채택한 현금흐름변수는 부 (-)의 관련성을 보여주었다. 즉, 현금흐름이 좋을수록 이익유 인이 감소하며, 현금흐름이 나쁠수록 이익유인이 증가됨을 확 인할 수 있었다. 이러한 결과는 현금흐름중시경향으로 인해 재량적발생액과 자본구조변수가 부(-)의 관련성이 나타날 수 있다는 기존 연구를 어느 정도 뒷받침하는 것으로 판단된다.

해운기업의 이익조정행태를 보다 엄밀히 확인하기 위해 실 시한 추가분석에서는 전기의 부채만기규모가 재량적발생액과 유의하게 나타났다. 즉, 선박 등의 설비자산에 포함된 높은 장 기부채비중이 여러 회계기간에 걸쳐 영향관계가 있음을 추가 적으로 확인할 수 있었다. 또한 자본구조비율이 급격히 증가 할 경우 이익조정에 대한 유인이 증가할 것이라는 가정 하에 채택한 더미변수에서는 부채비율이 급격이 증가한 집단일수 록 재량적발생액이 증가됨을 확인할 수 있었다.

본 연구는 해운기업의 이익조정 가능성과 자본구조에 따른 이익조정행태에 대해 실증하고, 해운기업의 자본구조 특징을 재량적발생액과 결부하여 재차 확인하였다는데 그 의의가 있 을 것이다. 하지만, 기존 국내외 연구에서 제시되고 있은 부채 특성요인을 보다 세분화하여 연구가 진행되지 않았다는 점은 한계점으로 남아있다. 향후 이를 반영한 연구가 추가적으로 진행된다면, 본 연구의 의의를 한층 더 강화할 수 있을 것으로 판단된다.