ARIMA와 VAR·VEC 모형에 의한 부산항 물동량 예측과 관련성연구

Study on the Forecasting and Relationship of Busan Cargo by ARIMA and VAR·VEC

Article information

Abstract

세계적인 장기경기침체 속에서 보다 정확한 물동량 예측은 항만정책 수행에 중요하다. 따라서, 본 연구에서는 부산항 컨테이너 물 동량(수출입화물과 환적화물)을 단변량 모형인 ARIMA 뿐만 아니라 인과관계가 있을 것으로 예상되는 경제규모(한국, 중국, 미국의 국내총생 산), 금리수준 그리고 경기변동을 고려한 벡터자기회귀모형과 벡터오차수정모형을 활용하여 추정하고 비교하였다. 측정자료는 2014년 1월부 터 2019년 8월까지 월별 부산항 컨테이너 물동량이다. 분석결과에 의하면, 수출입물동량 시계열은 비교적 안정적(stationary)이어서 VAR에 의해 추정하였고 환적화물은 불안정적(non-stationary)하지만, 경제규모, 금리 및 경기변동과 공적분(장기적인 균형관계)를 띠고 있어 VEC모 형으로 추정하였다. 추정결과, 안정적인 수출입화물 추정에서는 단변량 모형인 ARIMA가 우수하고 추세가 있는 환적화물은 다변량모형인 VEC모형이 보다 예측력이 우수한 것으로 나타나고 있다. 특히 수출입화물은 우리나라 경제규모와 관련이 있고, 환적화물은 중국과 미국 경 제규모와 밀접한 관련이 있다. 또한 중국 경제규모가 미국에 비하여 더 밀접하게 나타나고 있어 환적화물 증대전략에 시사점을 주고 있다.

Trans Abstract

More accurate forecasting of port cargo in the global long-term recession is critical for the implementation of port policy. In this study, the Busan Port container volume (export cargo and transshipment cargo) was estimated using the Vector Autoregressive (VAR) model and the vector error correction (VEC) model considering the causal relationship between the economic scale (GDP) of Korea, China, and the U.S. as well as ARIMA, a single volume model. The measurement data was the monthly volume of container shipments at the Busan port January 2014-August 2019. According to the analysis, the time series of import and export volume was estimated by VAR because it was relatively stable, and transshipment cargo was non-stationary, but it has cointegration relationship (long-term equilibrium) with economic scale, interest rate, and economic fluctuation, so estimated by the VEC model. The estimation results show that ARIMA is superior in the stationary time-series data (local cargo) and transshipment cargo with a trend are more predictable in estimating by the multivariate model, the VEC model. Import-export cargo, in particular, is closely related to the size of our country’s economy, and transshipment cargo is closely related to the size of the Chinese and American economies. It also suggests a strategy to increase transshipment cargo as the size of China’s economy appears to be closer than that of the U.S.

1. 서 론

2008년도 우리나라 국적 외항선사 매출규모는 51조 7천8백 억원으로 가장 많았지만 금융위기여파로 2009년도에는 31조 8 천8백억원으로 무려 20조원이 감소하였다. 이후 다소 회복되 었으나 한진해운 파산으로 2016년에는 10조원이상 감소하고 세계경기 불황의 여파로 해운시장은 침체의 늪에서 아직도 벗 어나지 못하고 있다. 부산항 물동량의 년평균 증가율은 2001 년이후 4.6%(수출입은 3.3%, 환적은 6.4%)로 꾸준히 증대되어 왔다. 다만 금융위기로 2009년도는 11% 감소(수출입은 14% 환적은 7.5% 감소함)하고 2016년에는 0.1%감소하였다. 세계 컨테이너물동량은 2009년만 9.5% 감소하고 그 이후부터는 세 계경기 침체속에도 불구하고 꾸준히 증대하여 2018년도의 세 계컨테이너물동량은 1억 9,375만TEU이다. 우리나라를 포함한 극동아시아 컨테이너 물동량도 2009년만 9.8% 감소하였지만 그 이후부터는 꾸준히 증대하여 2018년도의 컨테이너물동량 은 1억 1,114만TEU로 세계전체의 약 58%를 차지하고 있다. 그러나 2018년까지는 세계 컨테이너 물동량보다는 극동 컨테 이너물동량 증가율이 높았지만 앞으로는 극동이 세계보다 감 소추이를 보일 것으로 전망하고 있다. 이는 중국을 포함한 우 리나라와 일본의 경제성장율이 둔화될 것으로 예측되기 때문 이다(Drewry, 2019). 따라서, 보다 정확한 물동량 예측은 제2 신항 개발을 앞두고 있는 시점에서 대단히 중요하다. 이러한 관점에서 본 연구에서는 단기 예측모델로 일반적으로 활용되 는 ARIMA 모형과 ARIMA 모형에 인과관계 변수를 추가한 VAR 뿐만 아니라, 부산항 환적화물과 장기적 추세관계를 띠 고 있는 인과관계변수를 고려한 VEC 모형에 의거하여 부산 항 물동량을 보다 정확히 예측하여 항만개발 및 운영정책에 도움을 주고자 하는 것이 연구목적이다.

2. 이론적 배경과 선행연구

2.1 ARIMA·VAR·VEC 모형

정량적인 수요예측방법은 크게 시계열분석과 인과관계분석 방법이 있다. Box and Jinkin(1976)이 개발한 ARIMA는 자체 변수(단변량)를 고려한 시계열분석방법으로 아직까지도 예측 력이 우수한 분석기법으로 활용되고 있다. 그러나 인과관계가 밀접한 경제변수를 고려하지 못하는 단변량 모형이라는 한계 점이 있다. 이러한 측면에서 자체 시계열에 인과변수 시계열 을 함께 고려하는 다변량모형이 VAR모형과 VEC모형이다.

2.2.1 VAR모형

설명변수로 자기 자신의 시차(lag) 뿐만 아니라, 다른 변수 의 시차(lag)들도 포함하고 있다는 점이다. 즉 시게열분석의 특징과 회귀분석의 특징을 결합하여 변수사이에 나타나는 인 과관계를 추정하는 다변수 시계열모형이다. Sims(1980)에 의 해 개발된 VAR모형은 내생변수와 외생변수를 구분하지 않고, 계수값에 대한 제약을 고려하지 않으면서 시계열정보만 이용 하는 모형이다. 이론적 제약 없이 이용가능한 모든 시계열 사 이의 관계를 추정함으로써 변수간 동태적인 관계를 분석하는 기법이다. 이는 변수 사이의 이론적 관계를 고려하지 않고 간 단한 예측을 실행할 수 있는 장점이 있다. VAR(p)모형은 단 일변수에 대한 AR모형을 다변수에 적용하여 구성변수의 특징 및 상호관계를 분석하는 모형으로 벡터 xt가 p기 동안의 과거 값에 영향을 받는 AR(p)모형의 구조이다. VAR모형은 인과관 계분석, 충격반응분석, 예측오차분해분석에 활용될 수 있다.

VAR 모형의 경우 변수계수에 대한 가설검정을 통해 변수 들 사이의 인과관계를 분석할 수 있다. 예로 두 변수 Xt(GNP) 와 Yt(부산항 물동량)에 대한 모형설정은 아래와 같다.

여기에서 Xt와 Yt를 각각의 과거 관측값과 상수항에 대해 회귀분석을 한 후, 아래와 같이 각 변수의 계수가 0인지를 추 정하여 X, Y의 인과관계 여부를 판단한다.

H0: β11 = β12 = = β1j=0 , H0: β21 = β22 = = β2j = 0

이에 대한 가설검정을 위해서는 F통계량 또는 점근적 분포를 이용하는 W통계량(Wald statistic)을 사용한다. 이러한 분석방 법은 고려되는 시차의 크기에 따라 그 값이 상이할 수 있기 때 문에 실증분석에서는 AIC(Akailke Information Criterion) 또 는 SBC(Schwarz Bayesian Criterion)분석 결과를 이용하여 적 정 차수를 고려할 수 있다.

2.2.2 VEC모형

VEC에서 오류(error, drift)는 어떤 균형평면에서 벗어난 상태 를 의미하며 수정된다는 것은 균형평면으로 회귀하는 것이다. 어 떤 불안정적(non-stationary) 시계열들이 공적분(co- intergration) 관계에 있으면, 개개의 시계열들은 불안정하더라도 공적분관계가 있는 시계열과의 관계에 있어서는 안정적(stationary)인 관계이다. 즉 선형적인 결합관계가 있으면 장기적인 균형관계를 나타낸다. 안정화(차분)하지 않고도 분석할 수 있는 장점이 있다. n(4)개의 변수(부산항 컨테이너 물동량, 경기변동, 금리, 중국 및 미국 경제 규모(GDP))로 구성된 벡터 시계열 yt 의 구성 변수들 간에 공 적분 관계(장기 균형관계)가 있는 경우,

ρ : 장기균형관계로부터 이탈했을 때, 균형점으로 복구하는 속 도를 반영한 계수, ei : 무작위 오차항

α : 장기 균형관계를 규정하는 공적분 벡터

오차수정항(Ζt-1 = αYt-1) 구성변수 사이의 장기관계정보

2.2 선행연구와 본 연구의 차별성

Park and Lee(2002)의 연구에서는 기존의 통계적 예측방법 인 이동평균법, 지수평활법이 과거의 자체 시계열자료만 이용 하는 단점을 보완하기 위해 신경망의 역전파 학습알고리즘을 이용하여 컨테이너 물동량을 예측하였다. 입력변수로 물동량 뿐만 아니라 선박입출항수, 하역능력, 인구 및 1인당 국민소득 등 관련 경제변수를 고려하여 예측오차를 감소시키는 결과를 보여 주고 있다. Lam et al.(2004)연구에서는 1983년부터 200 년까지 17년동안 홍콩항의 18개 품목별 물동량 자료로 회귀분 석과 인공신경망 모형으로 물동량 예측력을 비교하였다. Chung and Song(2007)는 국내 주요 수출입화물 10개를 선정 하여 신경망모형과 회귀분석모형의 예측력을 비교하였다. 비 교분석결과 상승지속추세에서는 회귀분석이 적합하고 불규칙 및 정체추세에서는 신경망모형이 적합한 것으로 나타나고 있 다. Kim, J. H.(2008)의 연구에서는 광양항의 장래 컨테이너 물동량과 교통량을 일변량 시계열모형을 통해 예측하였다. 또 한 추세와 계절적 변동을 고려하는 Winters 가법모형으로 최 적합하여 광양항 컨테이너 물동량을 추정하였다. Shin, C. H., Kang, Park and Lee(2008)의 연구에서는 선형모형과 비선형 모형에 강점이 있는 ARIMA모형과 신경망모형을 결합해 우 리나라 항만물동량을 예측하고 모델의 적합성을 측정하였다. 항만특성에 따라 모형의 적합성이 다양하게 나타나고 있음을 실증하였고 예측력을 비교하였다. 선행연구에서는 단변량 모 형인 ARIMA에 의해 주로 자기시계열자료에 의거하여 물동 량을 예측하거나 인과관계가 있는 경제변수를 고려할 경우에 도 회귀분석모형이나 신경망모형을 사용하였다. 본 연구에서 는 부산항 물동량 중 수출입화물과 환적화물의 시계열 행태와 인과관계변수가 상이한 점을 고려하였다. 수출입화물은 추세 가 없기 때문에 VAR모형으로 추정하고 환적화물은 추세가 있기 때문에 장기적인 균형관계를 나타내는 공적분 변수을 고 려한 VEC모형에 의해 추정하여 보다 예측력을 정밀하게 하 였다는 점에서 선행연구과 차별화된다고 볼 수 있다.

3. 연구의 설계

3.1 ARIMA 계절모형에 의한 부산항 물동량 예측

본 연구 대상변수는 부산항 컨테이너 물동량이다. 측정기간 은 2014년 1월부터 2019년 8월까지 68개 월별 물동량으로 산 출하였다. 부산항만공사 자료이며 수출입과 환적화물의 시계 열자료가 상이하므로 구분하여 예측하였다1). Dickey-Fuller의 단위근 검정으로 추세존재여부를 판단하고 AC검정과 PAC검 정으로 AIRIMA 모형을 식별한 후, AIC와 BIC 값과 오차분 석을 통해 최적예측모형을 도출하여 예측하였다.

3.2 VAR과 VEC모형에 의한 예측

3.1.1 내생변수

VAR 모형과 VEC 모형은 경제적인 이론을 고려하지 않고 이용가능한 모든 시계열 변수간의 관계를 추정함으로써, 경 제변수들 간의 동태적인 관계를 분석하는 기법이다. VEC 모 형은 변수들 간의 일정한 추세(공적분)관계가 있을 경우 타당 한 분석모형으로 모형에서 많은 변수들 처리가 곤란하여 본 연구에서는 내생변수로 부산항 컨테이너 자체 시계열자료를 포함하여 경제성장규모(한국, 세계, 중국)과 리보금리 더미변 수인 경기변동으로 국한하였다. 부산항 물동량은 크게 수출입 화물(local cargo)과 환적화물(transshipment cargo)로 구성된 다. 수출입화물은 우리나라 경제규모와 밀접한 관련이 있고 거의 정체되어 있어 VAR 모형이 적합하다. 그리고 환적화물 은 장기적인 증가추이를 보이고 있으며 중국과 미국 경제규모 와 관련성이 있으리라고 예상되므로 VEC 모형에 의한 추정 이 적합하다. 부산항 컨테이너 물동량 영향(내생)변수 선정은 선행연구결과를 참조하고 다음과 같은 근거로 선정하였으며, 2014년 1월부터 2019년 8월까지 Clarksons의 Shipping Intelligence Network 자료를 활용하였다.

(1) 리보금리 : 리보금리는 세계 및 각국의 경제성장율에 영향을 미칠 뿐만 아니라, 해운시장의 수급에도 영향을 미치 는 것으로 선행연구에서 실증되고 있다(Lee and Ahn, 2018). 경제가 호황시 일반적으로 금리가 상승하고 경기 침체기에는 경기활성화를 위해 금리가 하락하는 것이 일반적인 현상이므 로 리보금리는 물동량에 정의 영향을 미치는 것으로 예상된 다. 이러한 행태를 고려하여 대표적인 금리인 리보(libo)금리 를 독립변수로 선정하였다. 시계열자료는 국가별 금리가 아니 고 overnight rate를 사용하였다.

(2) 경제규모 : 수출입화물은 우리나라 경제규모(GDP)가 유의적인 변수로 나타나고 있으며, 환적화물은 중국과 미국경 제규모(GDP)가 유의적인 변수로 나타나고 있어 채택하였다 (Park, S. Y. and Lee, C. Y., 2002). 분석결과에 의하면, 중국 경제규모가 세계 및 미국경제규모에 비하여 보다 밀접한 관련 이 있는 것으로 나타나 선정하였다.

(3) 경기변동 : 측정기간 동안 부산항 물동량이 급격하게 낮아진 4개 월기간은 1로 처리하고 나머지는 월기간은 0로 처 리한 더미변수로 활용하였다(Shin, C. H., Kang, J. S., Park, S. N. and Lee, J. H., 2008).

3.1.2 연구가설

[가설 1] 경제규모는 부산항 컨테이너물동량에 (+)영향을 미 칠 것이다.

[가설 2] 리보금리는 부산항 컨테이너물동량에 (+)영향을 미 칠 것이다.

[가설 3] 경기변동은 부산항 컨테이너물동량에 (-)영향을 미 칠 것이다.

4. 실증분석

4.1 기술통계분석결과

종속변수인인 부산항컨테이너 처리물동량을 포함한 변수들 의 기초통계량은 Table 2 와 같으며, 연구기간동안 68개 월별 자료들을 실증모형 검증에 사용되었다.

Correlations analysis

Descriptive statistics for variables (unit; teu, 100million$)

Table 3 은 변수들간의 상관계수로 수출입화물과 환적화물 모두 경제규모와 유의적인 상관관계를 보이고 있지만, 일본과 유럽은 다소 낮다. 리보금리는 경제규모 밀접한 관련이 있지 만, 경기변동 더미변수는 부산항 화물과 관련이 있지만, 경제 규모와 직접적인 상관관계를 보이지 않고 있다.

Dickey-Fuller test Results

4.2 ARIMA 계절모형에 의한 예측

Table 3는 변수들의 시계열자료가 추세가 있는 지를 검정 하는 단위근 검정결과(Dickey-Fuller test)이다. 검정결과에 의하면 부산항 수출입화물은 추세가 없고 환적화물은 추세가 있는 것으로 나타나고 있어 수출입화물은 차분없이 추정하고 환적화물은 차분하여 추정하였다.

수출입화물 추정에서는 blocal 변수 그대로 사용하여 AC와 PAC 분석에 의하여 시차(Lag)를 산출한 결과, 적합한 모형은 ar(2), ar(1), ar(1/2), ma(2) 계절모형으로 나타나고 있다.

Table 5의 4개 모형의 오차제곱의 평균값을 살펴보면, ar(1/2)가 가장 적어 최적모형으로 선정하고 이 모형에 의하여 수출입화물을 추정하였다.

Statistics of error

ARIMA model(blocal) analsis results

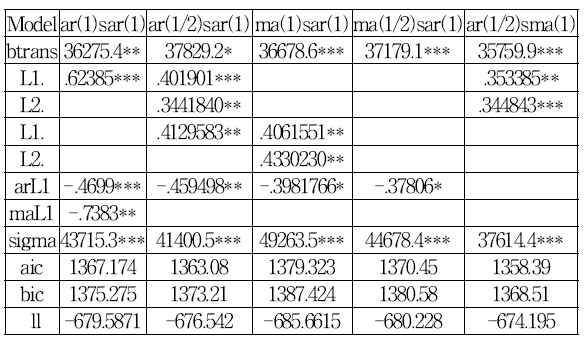

환적화물 시계열자료를 AC와 PAC 분석에 의하여 시차(Lag) 를 산출한 결과, 적합한 모형은 m1: ar(1)sar(1), m2: ar(1/2)sar(1), m3: ma(1)sar(1), m4: ma(1/2)sar(1), m5: ar(1/2)sma(1) 계절모 형으로 나타나고 있고 이들 모형에 대한 통계량은 Table 6에 요약되어 있다.

ARIMA model(btrans) analsis results

Table 7의 5개 모형의 오차제곱의 평균값을 살펴보면, ar(1/2)sma(1)가 가장 적어 최적모형으로 선정하고 이 모형에 의하여 환적화물을 추정하였다.

Statistics of error

4.3 VAR모형에 의한 수출입화물 영향요인분석과 예측

Table 3의 DF 단위근 검정결과에 의하면 수출입화물은 추 세가 없기 때문에 VAR모형에 의해 추정하는 것이 적합하다. 부산항 수출입화물에 영향을 미치는 요인으로는 경기변동, 리 보금리 그리고 한국과 세계 경제규모(GDP)이고. 분석결과는 다음과 같다.

AIC․HQIC․SBIC results

Fitness of variables(gdp_korea)

한국경제규모모형에서 AIC․HQIC․SBIC 검정에 의한 적 정시차는 12이며, 리보금리의 R2는 0.8163으로 가장 높고 그 다음으로 수출입화물 자체 시계열로 0.7167, 한국GDP는 0.6859으로 높은 편이고 경기변동은 0.0613으로 설명력이 낮은 편이다. VAR 분석결과에 의하면, 리보금리(lib), 경기변동(x) 및 한국GDP 모두 유의적으로 부산항 수출입화물에 영향을 미치는 것으로 나타나고 있으며 세계경제규모모형에서도 유 사한 결과가 도출되었다.

VAR analsis results

4.4 VEC모형에 의한 환적화물 영향요인분석과 예측

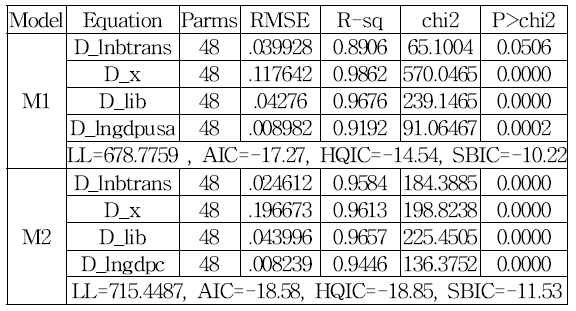

Table 11의 환적화물 영향요인은 경기변동, 리보금리 및 중 국과 미국경제규모이다. DF 단위근 검정결과에 의하면 환적 화물(lntrans), 경기변동(x), 리보금리(lib) 그리고 lngdpc(중국 GDP) 및 lngdpusa(미국GDP)은 추세가 있는 내생변수 즉 공 적분이 존재하기 때문에 이들 변수간의 영향관계를 VEC 모 형에 의해 검정하였다. 첫 분석단계로 AIC, HQIC SBIC 지표 에 의해 Lag(시차)를 결정하면 최적시차는 미국경제모형(M1) 과 중국경제모형(M2) 모두 12 Lag로 나타나고 있다. 따라서 12 lag를 고려한 Table 12의 vecrank 분석결과에 의하면 최적 rank 수는 두 모형 모두 3개로 나타나고 있다. 즉 내생변수들 간에 공적분 관계는 3개가 존재한다는 것이다. 따라서, 시차 (lags)가 12이고 공적분(rank)이 3인 VEC모형 분석결과는 Table 13과 14이다.

AIC․HQIC․SBIC results

Johansen tests for cointegration

Fitness of variables

Johansen cointegrating test

Table 13에서 내생변수의 설명력을 보여주는 R2을 살펴 보 면, M1에서는 경기변동(x)이 0.9862로 가장 크고 그 다음으로 는 리보금리(libor)가 0,9676, 환적화물 시계열 자체가 0.8906, 그리고 미국GDP는 0.9192으로 높은 설명력을 보이고 있다. M2에서도 내생변수 모두 R2가 0.9 이상으로 높은 인과관계 를 보여 주고 있다.

Table 14의 Johansen의 공적분 검정결과를 보면, M1(미국 경제규모)의 제1공적분(ce1), 제2공적분(ce2) 및 제3 공적분 (ce3)의 Χ2은 36.45726, 6.827486, 4973.299로서 유의확률(P)는 0.01 이하로 적합한 것으로 보이고 있다. M2(중국 경제규모) 의 제1공적분(ce1), 제2공적분(ce2) 및 제3 공적분(ce3)의 Χ2은 378.0515, 18.0235, 603.5336로서 유의확률(P)는 0.000으로 적합 한 것으로 보이고 있다.

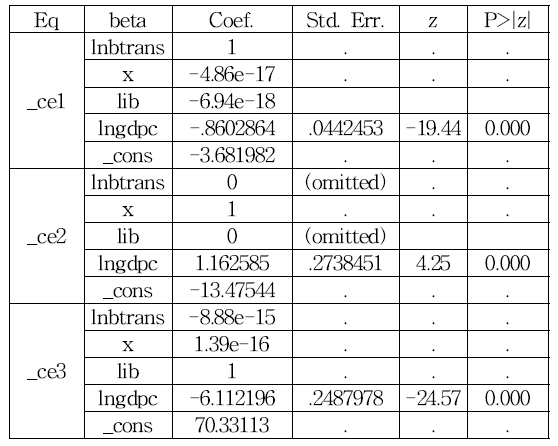

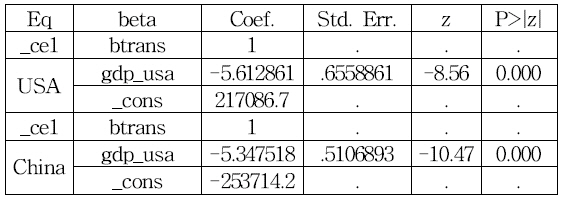

Table 15(미국 경제규모모형)의 제1 공적분(ce1)에서 경기 변동(x)와 리보금리(lib)은 무시할 수 있을 정도로 작기 때문 에 계수들간 인과관계를 표시하면, lnbtrans = 1.176272 lngdpusa –.6775612가 된다. 즉, 미국GDP의 1.176272 만큼 lnbtrans가 정의 관련성이 있다. 제2 공적분(ce2)에서는 환적 화물과 리보금리가 생략되기 때문에 계수들간 인과관계를 표 시하면, x = 15.16421 - 1.231535 lngdpusa 가 된다. 즉, 경기 변동과 미국경제규모는 (-)의 유의적인 관련성을 보여 주고 있다. 제3 공적분(ce3)에서는 경기변동(x)는 무시할 정도로 작 기 때문에 계수들간 인과관계를 표시하면, lib= 14.28555 lngdpusa - 172.5716 가 된다. 즉, 리보금리수준과 미국경제규 모(GDP)는 정의 관련성을 보여 주고 있다.

Johansen normalization analsis results(USA)

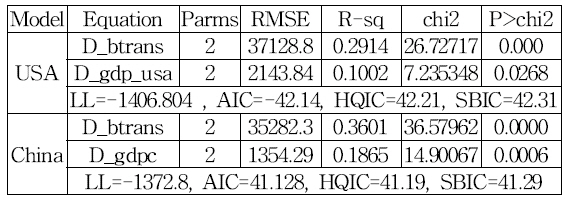

Table 16(중국 경제규모모형)의 제1 공적분(ce1)에서 경기 변동(x)는 무시할 수 있을 정도로 작고 리보금리(lib)은 생략 되기 때문에 계수들간 인과관계를 표시하면, lnbtrans = .8602864×lngdpc +3.681982가 된다. 즉, 중국GDP의 .8602864 만큼 lnbtrans가 정의 관련성이 있다. 제2 공적분(ce2)에서는 환적화물은 무시할 수 있을 정도로 작고 리보금리가 생략되기 때문에 계수들간 인과관계를 표시하면, x=-1.162585×lngdpc + 13.47544가 된다. 즉, 경기변동과 중국경제규모는 (-)의 유의 적인 관련성을 보여 주고 있다. 제3 공적분(ce3)에서는 경기변 동(x)는 무시할 정도로 작기 때문에 계수들간 인과관계를 표 시하면, lib= 6.112196×lngdpc - 70.33113 가 된다. 리보금리수 준과 미국경제규모(GDP)는 정의 관련성을 보여 주고 있다. 중국경제규모(GDP)와 미국경제규모(GDP)가 부산항 환적화 물에 미치는 영향크기를 비교하기 위해 경기변동과 금리수준 변수는 제외하고 부산항 환적화물와 중국 및 미국GDP간의 VEC 모형분석을 추가로 실시하였으며 분석결과는 다음과 같 다. 두 모형은 제1시차(lag)에서 유의한 공적분 1개가 도출되 었다. Table 19에서 R2와 유의확률(P)을 보면, 미국GDP 보다 는 중국GDP가 부산항 환적화물에 더 많은 영향을 미치는 것 으로 나타나고 있다.

Johansen normalization analsis results(China)

Fitness of variables

AIC․HQIC․SBIC results

Johansen tests for cointegration

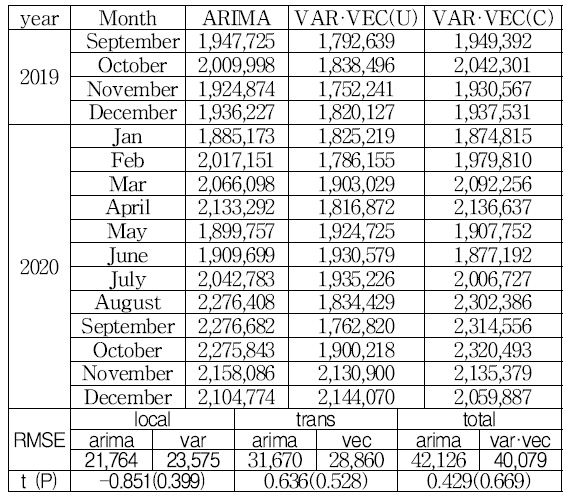

Table 21의 VEC 분석결과에 의하면, 부산항 환적화물처리 량 = 5.612861×미국GDP - 217,086.7 과 부산항 환적화물처리량 = 5.347518×중국GDP + 253,714.2로 나타나고 있다. Table 22에 서 ARIMA예측치는 수출입화물은 최적모형인 ar1/2)sar(1)로 환적화물은 ar(1/2)sma(1)추정한 수치이고 VAR·VEC(C)는 수 출입화물은 VAR모형으로 추정하고 환적화물은 중국GDP기준 에 의한 VEC모형으로 추정한 수치이며, VAR·VEC(U)는 수출 입화물은 VAR모형으로 추정하고 환적화물은 미국GDP기준에 의한 VEC모형으로 추정한 수치이다.

Johansen normalization analsis results

Focasting comparison between ARIMA and VAR·VEC

Johansen cointegrating test

예측오류자승의 제곱근(RMSE)을 비교해보면, 수출입화물 은 ARIMA가 VAR보다 작고 환적화물은 ARIMA가 VEC보 다 더 크다. 전체물동량은 VAR·VEC이 작으므로 VAR·VEC 이 더 예측력이 높다고 볼 수 있지만 유의적인 차이는 아니다. 안정적인 시계열에서는 ARIMA가 예측력이 우수하고 추세가 있는 환적시계열에서는 ARIMA보다는 VEC이 우수한 것으로 보인다. ARIMA모형의 년간 예측치는 2019년과 2020년이 각 각 22,460천TEU이고 25,045천TEU이며, VAR·VEC(U)은 21,845천TEU와 22,894천TEU이다. VAR·VEC(C)은 22,501천 TEU와 25,007천TEU로 예측되고 있다.

4.4 충격반응분석과 예측결과

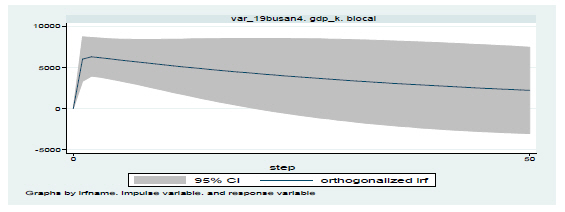

다음 도표는 50시차동안 경기변동, 리보금리, 경제규모가 부산항 수출입화물(blocal)에 얼마나 오랫동안 영향을 주는 지 동태적으로 보여주는 충격반응함수 분석결과 도표이다.

Response for blocal by libor

리보금리는 완만하게 감소추세를 보이는 것으로 전망되며 이에 따른 부산항 수출입화물도 완만하게 감소하는 추이를 보 여 주고 있다. 경기변동은 처음에는 큰 폭으로 영향을 미쳤지 만 일정한 수출입화물이 감소추세를 보이고 있다.

Response for blocal by x(경기변동)

한국의 경제규모(GDP)는 수출입화물과 정의 관계로 증가 추세를 보였지만, 이후 장기경기침체에 따라 경제규모는 완 만한 수출입화물의 감소세로 나타나고 있다.

Response for blocal by gdp_k

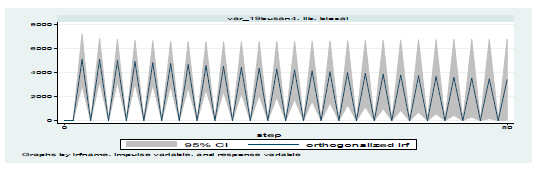

다음 도표는 50시차동안 경기변동, 리보금리, 경제규모가 부산항 환적화물(btrans)에 얼마나 오랫동안 영향을 주는 지 동태적으로 보여주는 충격반응함수 분석결과 도표이다.

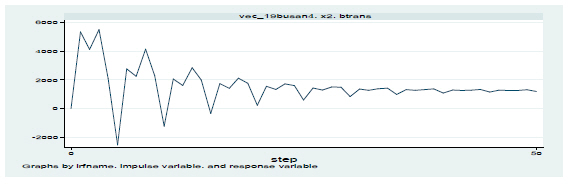

Response for btrans by x(경기변동)

경기변동은 처음에는 부산항 환적증감추이에 큰 영향을 미 치고 있지만, 점차 감소하여 일정한 패턴을 유지하고 있는 것 으로 나타나고 있다.

Response for btrans by libor

리보금리는 부산항 환적화물과 정의 증가추세를 보였지만 정점이후에는 거의 변함없는 일정한 패턴을 유지하고 있다.

Response for btrans by gdpusa

Response for btrans by gdpc

부산항 환적화물에 대한 미국과 중국경제규모의 충격은 거 의 동일한 양상을 보이고 있다. 리보금리 양상과 유사하게 처 음에는 부산항 환적화물과 정(+)의 증가추세를 보였지만 정점 이후에는 거의 변함없는 일정한 패턴을 유지하고 있다.

5. 결 론

부산항만공사는 미래 물동량 증가에 대비하여 제2 신항 건 설을 준비 중이다. 최적항만규모를 결정하기 위해서는 정확한 물동량 예측이 선행되어야 한다. 본 논문에서는 부산항 컨테 이너 물동량을 구성하는 수출입화물과 환적화물의 행태가 상 이하므로 예측방법을 달리 적용하여 보다 정교한 예측을 하고 자 하였다. 즉, 수출입화물은 정체되어 있어 추세가 없으므로 차분없는 ARIMA 계절모형을 활용하였고, 환적화물은 추세 가 존재하므로 1차 차분한 ARIMA 계절모형을 활용하여 추 정하였다. 또한, 수출입화물과 인과관계가 있는 경제변수는 우 리나라 경제규모(GDP)이고 일본이나 미국 또는 중국 경제규 모와는 공적분이 나타나지 않고 있다. 따라서, 수출입화물은 우리나라 GDP와 금리 그리고 경기변동을 영향변수로 보고 VAR모형에 의해 추정하였다. 부산항 환적화물은 일본 경제 규모나 세계경제규모와는 직접적인 공적분(장기 균형관계)이 나타나지 않고 중국과 미국 경제규모와 공적분 관계를 나타내 고 있다. 따라서 부산항 환적화물은 중국과 미국GDP를 인과 관계가 있는 내생변수로 간주하고 VEC모형에 의해 추정하였 다. 또한 미국GDP보다는 중국GDP가 부산항 환적화물에 더 밀접하여 중국경제와 상생협력이 필요시 되고 있다. 금리수준 도 경제규모와 마찬가지로 부산항 물동량에 정의 영향을 미치 고 있으며, 경기변동은 예상한대로 부(-)의 영향을 미치고 있 다. 따라서 장기경제침체기에는 이에 적절한 물동량 증대전략 이 필요한 것으로 판단된다. 연구의 한계점으로는 시계열자료 와 인과관계가 있는 자료를 보강하여 예측오류를 줄이고 중장 기적인 예측을 하지 못한 점과 신경망분석과 비교하지 못한 점이다. 경쟁항만과 비교하지 못한 점도 향후 연구과제이다.

Notes

https://sin.clarksons.net (2019년 8월 12일 검색)